ΣΧΕΤΙΚΑ ΑΡΘΡΑ

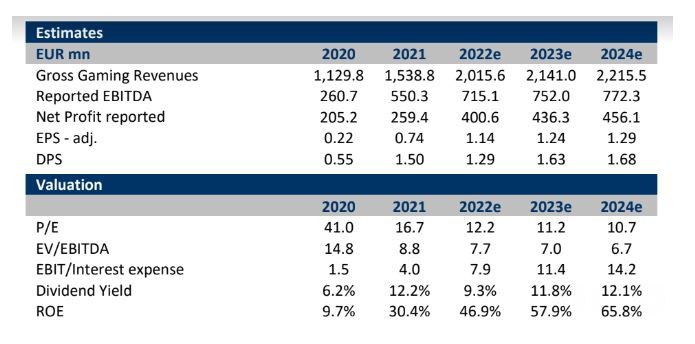

Η Eurobank Equities διατηρεί την τιμή-στόχος στα 15,90 ευρώ και τη σύσταση για αγορά για τον τίτλο του ΟΠΑΠ μετά τα αποτελέσματα, με ταμειακές αποδόσεις πάνω από τις προσδοκίες, επαναλαμβάνοντας ότι ο ΟΠΑΠ είναι μία από τις κορυφαίες επιλογές στην Ελλάδα.

«Ο ΟΠΑΠ ανακοίνωσε αποτελέσματα β’ τριμήνου πάνω από τις εκτιμήσεις μας σε λειτουργικό επίπεδο, ενώ η πρόταση για μέρισμα €0,30 ξεπερνά επίσης τις προσδοκίες μας (€0,20) και θα έπρεπε να ευχαριστήσει τους επενδυτές, καθώς έρχεται μόλις λίγες εβδομάδες μετά τη διανομή €1,4/μετοχή που αφορά το 2021», εξηγεί η χρηματιστηριακή.

Το Μάρτιο του 2022 η διοίκηση είχε καθοδηγήσει για EBITDA 720-740 εκατ. ευρώ στο έτος, υποδεικνύοντας αργότερα (στην κλήση του α’ τριμήνου) ότι το χαμηλό άκρο του εύρους ήταν ακόμη εφικτό, παρά το αρνητικό σκηνικό που προκάλεσε ο πόλεμος στην Ουκρανία. Η μέση τιμή των αναλυτών είναι επί του παρόντος σύμφωνη με την εκτίμηση της χρηματιστηριακής (714-715 εκατ. ευρώ) και ένας αριθμός άνω των 700 εκατ. ευρώ εξακολουθεί να είναι εφικτός, εκτός αν υπάρξει απρόβλεπτη και σημαντική επιδείνωση του μακροοικονομικού περιβάλλοντος (π.χ. πλήρης διακοπή της παροχής φυσικού αερίου το χειμώνα).

Εκτός από τα θεμελιώδη μεγέθη, η χρηματιστηριακή εκτιμά ότι μόνο το 35 % της αξίας που σχετίζεται με τις ανανεώσεις/τελικές αξίες των παραχωρήσεων του ΟΠΑΠ είναι ενσωματωμένο στην τρέχουσα τιμή της μετοχής, αφήνοντας 4 ευρώ ως option, που αντιστοιχεί σε 30 % περιθώριο ανόδου σε σχέση με την τρέχουσα τιμή.

Τι είδε στο β΄ τρίμηνο

Στο β’ τρίμηνο είδε:

1) τα έσοδα να αυξήθηκαν κατά 12% και να υποχώρησαν 3% τριμηνιαίως ως αποτέλεσμα του φτωχού αθλητικού ημερολογίου,

2) τα EBITDA να αυξήθηκαν κατά 16% ετησίως στα €167 εκατ. περίπου 7% πάνω από την εκτίμησή της Eurobank Equities λόγω της καλύτερης συγκράτησης του κόστους,

3) τα καθαρά κέρδη στα €79 εκατ. παρά την επιβάρυνση απομείωσης ύψους €19 εκατ. σχετικά με τα Ελληνικά Λαχεία,

4) οι ελεύθερες ταμειακές ροές (FCF) έφτασε στα €115 εκατ., με τον ΟΠΑΠ να καταφέρνει ακόμα να μειώσει τον καθαρό δανεισμό κατά €13 εκατ. σε μόλις €26 εκατ.

Τα αποτελέσματα υποστηρίζουν ένα EBITDA για το οικονομικό έτος του 2022 άνω των 700 εκατ. ευρώ, το οποίο είναι σε συμφωνία με το consensus. Συνολικά, τα έσοδα του ομίλου (GGR) ανήλθαν σε 442 εκατ. και στο μέτωπο των λειτουργικών εξόδων (opex), τα μη μεταβλητά opex (εκτός Stoiximan) ήταν στην πραγματικότητα μειωμένα σε ετήσια βάση, οδηγώντας έτσι τα αναφερόμενα (ταμειακά) EBITDA στα €166,9 εκατ., +16% σε ετήσια βάση (και υψηλότερα από την αύξηση των εσόδων κατά 12%) και -1% σε τριμηνιαία βάση.

Διαβάστε επίσης

Eurobank Equities: Σύσταση «buy» για τον ΟΠΑΠ – Αυξάνει την τιμή στόχο στα 15,9 ευρώ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Coca-Cola: Σχέδια για IPO έως 1 δισ. δολαρίων της ινδικής μονάδας με αποτίμηση 10 δισ. δολ.

- Οι εκδηλώσεις Ιουλίου στα Public

- Ελληνικός Χρυσός: Το έργο στρατηγικής σημασίας των Σκουριών στην τελική ευθεία προς παραγωγή

- Χρηματιστήριο: Ήπια άνοδος για τον δείκτη – Κέρδη για Alpha Bank, Σαράντης και Coca-Cola HBC

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.