ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Τα θρυλικά ονόματα της Wall Street που διαμαρτύρονται για το πόσο ακριβές έχουν γίνει οι μετοχές δεν μπορεί να μιλούν για την Ευρώπη.

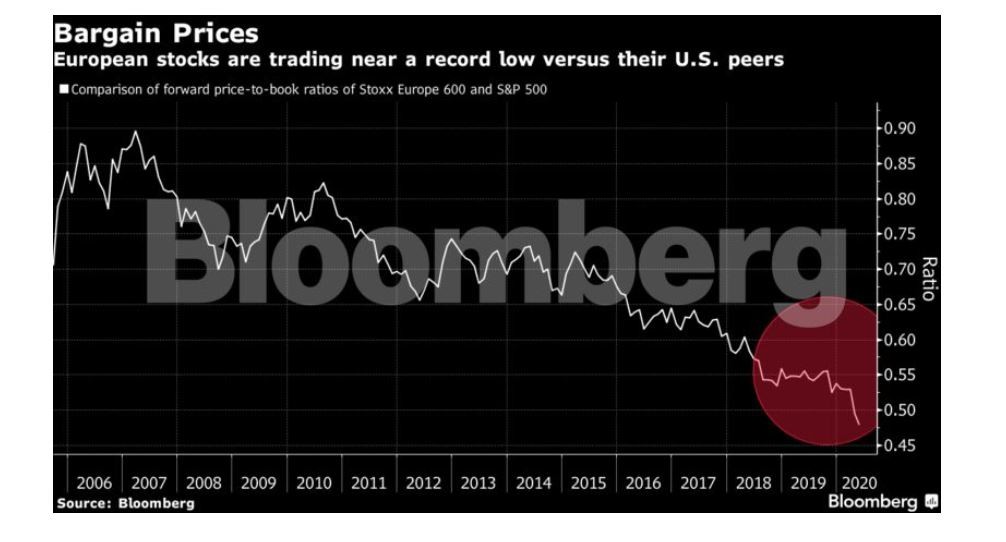

Κινούμενος κοντά σε χαμηλά ρεκόρ, σε σχέση με τον δείκτη S&P 500, με βάση τον εκτιμώμενο Δείκτη Τιμής προς Λογιστική Αξία Μετοχής (P/BV), ο δείκτης Stoxx Europe 600 έχει μείνει πίσω στο πρόσφατο ράλι των μετοχών, έχοντας ενισχυθεί κατά 18% από το ναδίρ του Μαρτίου, έναντι κερδών περίπου 30% για τον αμερικανικό δείκτη αναφοράς.

«Οι ευρωπαϊκές μετοχές υποαποδίδουν κατά πολύ των αμερικανικών μέχρι στιγμής φέτος», λέει ο Αλμπέρτο Τόκιο, διευθύνων σύμβουλος της ελβετικής εταιρείας διαχείρισης περιουσίας Colombo Wealth. Και προσθέτει: «Γινόμαστε όλο και λιγότερο απαισιόδοξοι για τους ευρωπαϊκούς κλάδους αξίας -αυτοκίνητα, χρηματοοικονομικές μετοχές- κυρίως λόγω της ελαφριάς τοποθέτησης των επενδυτών και των θεμελιωδών αποτιμήσεων».

Τα σχόλια του Τόκιο έρχονται σε αντίθεση με εκείνα πασίγνωστων επενδυτών, όπως ο Σταν Ντράκενμιλερ και ο Ντέιβιντ Τέπερ, οι οποίοι αυτό τον μήνα ήρθαν να προστεθούν σε εκείνους που, μετά την ιστορική ανάκαμψη της αγοράς, υποστηρίζουν ότι η σχέση ανταμοιβής-ρίσκου για όσους έχουν στην κατοχή τους μετοχές είναι η χειρότερη που έχουν αντιμετωπίσει εδώ και χρόνια. Η άνοδος κολοσσών της τεχνολογίας, όπως η Amazon.com και η Alphabet, έστειλαν την εκτιμώμενη λογιστική αξία του δείκτη Nasdaq κοντά σε επίπεδα ρεκόρ, ενώ ο ευρωπαϊκός δείκτης αναφοράς διαπραγματεύεται περίπου στο 25% αυτής της αποτίμησης.

Οι λόγοι για τους οποίους οι ευρωπαϊκές μετοχές είναι σήμερα σχετικά φθηνές είναι πολλοί, αιτιολογημένοι και υφίσταντο πολύ πριν από την κρίση του κορονοϊού: πολιτικές και οικονομικές εντάσεις σε διάφορες χώρες μέλη της Ευρωπαϊκής Ένωσης, χλιαρή αύξηση κερδοφορίας σε σχέση με τις ΗΠΑ, αλλά και η ίδια η σύνθεση του δείκτη με την εξαιρετικά μεγάλη έκθεσή του σε κυκλικούς κλάδους και κλάδους αξίας. Ωστόσο, οι μεγάλες ευρωπαϊκές οικονομίες, όπως η Γερμανία, είναι επίσης από τις πρώτες στον ανεπτυγμένο κόσμο που άρχισαν να αίρουν τα περιοριστικά μέτρα και η χαμηλή έκθεση της αγοράς στον τεχνολογικό κλάδο μπορεί να αποδειχθεί ευλογία εάν οι επενδυτές αποφασίσουν να εγκαταλείψουν τις ακριβές αμερικανικές τεχνολογικές μετοχές.

Ανάπτυξη και αξία

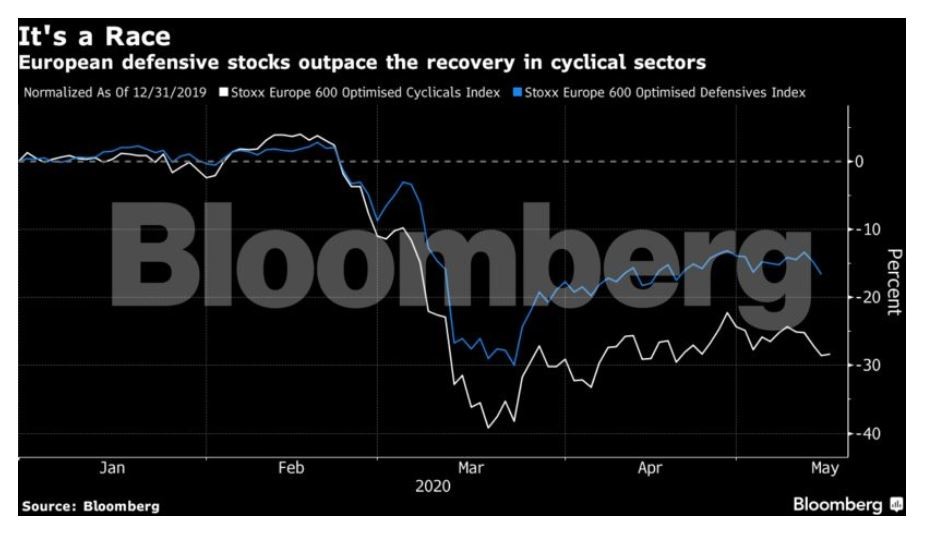

Το χάσμα μεταξύ των οπαδών των αμερικανικών και των ευρωπαϊκών μετοχών συμπυκνώνεται τελικά στη συζήτηση που έχει ανοίξει εδώ και χρόνια περί ανάπτυξης και αξίας. Κατά την πρόσφατη ανάκαμψη της αγοράς, οι αμυντικές εταιρείες και εκείνες που μπορούν να παρουσιάσουν ισχυρή αύξηση κερδών, όπως της τεχνολογία και του κλάδου της υγείας, άφησαν πίσω φθηνότερες εταιρείες που εξαρτώνται σε μεγάλο βαθμό από τον οικονομικό κύκλο και τα εμπορεύματα, όπως οι τράπεζες, το πετρέλαιο, οι αυτοκινητοβιομηχανίες και τα ορυχεία-μεταλλεία.

Καθώς οι μεγάλες οικονομίες αρχίζουν να αίρουν το lockdown και με την ανάκαμψη να αναμένεται να πάρει χρόνο, πολλοί υπεύθυνοι στρατηγικής, συμπεριλαμβανομένων εκείνων της JPMorgan Chase & Co. και της Citigroup, συνιστούν στους επενδυτές να μείνουν στους ασφαλέστερους αμυντικούς και αναπτυξιακούς κλάδους και υποστηρίζουν ότι οι κυκλικές μετοχές και οι μετοχές αξίες θα συνεχιστούν να υποαποδίδουν. Αυτό φέρνει την ευρωπαϊκή αγορά σε μειονεκτική θέση, επειδή έχει εκτεταμένη παρουσία των τελευταίων.

Ωστόσο, η Ευρώπη μπορεί να βγει κερδισμένη εάν η παγκόσμια οικονομία έχει μια γρήγορη ανάκαμψη τύπου «V» μόλις οι επιχειρήσεις μπορέσουν να ανοίξουν ξανά και οι καταναλωτές να ξαναρχίσουν τις δαπάνες. Για να βοηθήσουν την ανάκαμψη, οι Ευρωπαίοι φορείς χάραξης πολιτικής λέγεται ότι κάνουν κάποια πρώτα βήματα για να χαλαρώσουν περαιτέρω τους κανονισμούς MiFID II, με στόχο να ενθαρρύνουν τις επιχειρήσεις να επενδύσουν, να διαπραγματεύονται και να αντλούν κεφάλαια από τις αγορές.

Οι υπεύθυνοι στρατηγικής της Credit Suisse Group, με επικεφαλής τον Andrew Garthwaite, ανέφεραν την Πέμπτη ότι οι φθηνότερες ευρωπαϊκές μετοχές μπορούν να υπεραποδώσουν στο άμεσο μέλλον επειδή ο παράγοντας «ανάπτυξη» φαίνεται να έχει υπερτιμηθεί εξαιρετικά. Πιστεύουν ότι ο Απρίλιος δέχθηκε το μεγαλύτερο οικονομικό πλήγμα και πως οι δείκτες της μεταποίησης και των υπηρεσιών μπορεί να ανακάμψουν τον Μάιο, βοηθώντας τις μετοχές.

Ωστόσο, οι επενδυτές που είναι overweight στις ευρωπαϊκές μετοχές εξακολουθούν να σπανίζουν. Σύμφωνα με στοιχεία της EPFR Global και της Bank of America, οι «παίκτες» της αγοράς έχουν τραβήξει φέτος γύρω στα 28 δισεκατομμύρια δολάρια από τα μετοχικά αμοιβαία κεφάλαια της περιοχής.

Ο Stuart Rumble, διευθυντής επενδύσεων στη Fidelity International, απέχει από τους ευρωπαϊκούς χρηματιστηριακούς δείκτες, επειδή τα δημοσιονομικά και νομισματικά μέτρα που ελήφθησαν δεν ήταν τόσο ισχυρά όσο στις ΗΠΑ και η άρση των μέτρων δεν έχει καλά-καλά αρχίσει. Βλέπει όμως ενδιαφέρουσες ευκαιρίες στις τραπεζικές και ενεργειακές μετοχές της περιοχής, οπότε αυτό που συνιστά είναι επιλεκτικές κινήσεις.

Μετά την ιστορική πτώση της τιμής του πετρελαίου, ο δείκτης πετρελαίου και φυσικού αερίου του Stoxx Europe 600 διαπραγματεύεται με συντελεστή 0,9 φορές την εκτιμώμενη λογιστική του αξία. Σύμφωνα με τον Rumble, τέτοια επίπεδα αποτίμησης «λειτουργούν σαν μαξιλάρι για τα πολύ, πολύ πιο αδύναμα κέρδη».

Ο τραπεζικός δείκτης Stoxx 600 είναι ακόμη φθηνότερος και διαπραγματεύεται με συντελεστή 0,4 φορές τη λογιστική του αξία, κοντά σε χαμηλό ρεκόρ.

«Είναι πολύ δύσκολο να νιώσει κανείς άνετα με τις ευρωπαϊκές μετοχές», δήλωσε ο Rumble στο πρακτορείο Bloomberg. «Εξακολουθούμε να κλίνουμε προς τις αναπτυσσόμενες μετοχές (growth stocks), αν και έχουμε αρχίσει να ξαναβυθίζουμε λίγο τα δάχτυλά μας σε ορισμένες περιοχές αξίας. Πρέπει να είμαστε αρκετά επιλεκτικοί», τόνισε.

Μερικοί διαχειριστές χρημάτων, όπως ο Marcus Morris-Eyton της Allianz Global Investors, καταφέρνουν ακόμη και να βρουν ευκαιρίες στον σχετικά μικρό ευρωπαϊκό τεχνολογικό κλάδο, όπου η κεφαλαιοποίηση του τεχνολογικού δείκτη του Stoxx Europe 600 αντιστοιχεί περίπου στο 10% αυτής του αντίστοιχου κλάδου του S&P 500.

Ο Morris-Eyton αύξησε την έκθεσή του σε ευρωπαϊκά τεχνολογικά «χαρτιά» τον Μάρτιο και τον Απρίλιο, προσθέτοντας μετοχές λογισμικού και ψηφιακού μετασχηματισμού. Αυτό που τον κάνει να ενδιαφέρεται για τον κλάδο είναι ότι πολλές από τις υποκείμενες τάσεις, όπως η ψηφιοποίηση, το cloud, οι online πληρωμές και το ηλεκτρονικό εμπόριο, έχουν πλέον επιταχυνθεί. Και ενώ η Ευρώπη μπορεί να υστερεί απέναντι στους τεχνολογικούς γίγαντες της αμερικανικής αγοράς, έχει τα δικά της πλεονεκτήματα, λέει.

«Στην Ευρώπη έχουμε λιγότερο cloud, λιγότερα μεγάλα online επιχειρηματικά μοντέλα που απευθύνονται σε καταναλωτές», λέει ο Morris-Eyton και συμπληρώνει: «Αλλά έχουμε πολύ ισχυρή βιομηχανική τεχνολογία, έχουμε έναν καλό τομέα ημιαγωγών, έχουμε μερικά καλά ονόματα πληρωμών και μερικά ισχυρά ονόματα υπηρεσιών πληροφορικής».

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Motor Οil: Οι πραγματικοί λόγοι για το μεγάλο ράλι της μετοχής – Πού θα φτάσει και πότε

- Στρατηγική συμμαχία Εξάρχου – Βαρδινογιάννη σε ενέργεια, νερά, απορρίμματα – Τι φέρνει το νέο deal για τη Dioriga Gas

- Φουντώνουν τα σενάρια για κάλπες μετά τη ΔΕΘ – Τα ορόσημα και οι παράμετροι που εξετάζει το Μαξίμου

- Amanzoe x Γκαλερί Ζουμπουλάκη: Οι κύκλοι της ζωής μέσα από το βλέμμα τεσσάρων κορυφαίων Ελληνίδων καλλιτεχνών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.