ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η απότομη αύξηση των αποδόσεων των ομολόγων τις τελευταίες εβδομάδες έχει τραβήξει την προσοχή των κεντρικών τραπεζών.

Όπως αναφέρει σε ανάλυσή της με ημερομηνία 5/3 η γερμανική ιδιωτική τράπεζα M.M.Warburg, τόσο η Fed όσο και η EKT τόνισαν ότι προτίθενται να διατηρήσουν τα επιτόκια στα τρέχοντα επίπεδα για μεγάλο χρονικό διάστημα, παρά την αναδυόμενη οικονομική ανάκαμψη και τις προσδοκίες για προσωρινά αυξανόμενα ποσοστά πληθωρισμού.

Παρόλο που οι κεντρικές τράπεζες μπορούν να επηρεάσουν έμμεσα μόνο τα βραχυπρόθεσμα επιτόκια μέσω της νομισματικής πολιτικής τους, η πορεία των μακροπρόθεσμων επιτοκίων εξαρτάται σε μεγάλο βαθμό από τις προσδοκίες για το πώς θα κινηθούν οι Κεντρικές τράπεζες.

Η απόδοση στα 10ετή αμερικανικά ομόλογα κινούνται σχεδόν κάτω από 1,5%, κατά 60 μονάδες βάσης υψηλότερα από ό, τι στην αρχή του έτους. Τα γερμανικά κρατικά ομόλογα (Bunds) 10 ετών κινούνται κατά περίπου 25 μονάδες υψηλότερα στο -0,31%.

Χρηματιστήρια

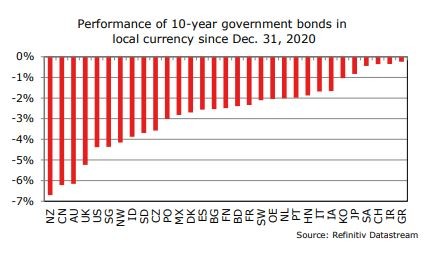

Καμία χώρα δεν μπορεί να αντισταθεί επιτυχώς στο φαινόμενο της αύξησης των αποδόσεων στις κεφαλαιαγορές, αναφέρουν οι αναλυτές της M.M.Warburg. Περισσότερες από 30 αγορές με 10ετή κρατικά ομόλογα παρουσιάζουν υψηλότερες αποδόσεις από ό, τι στις αρχές του έτους.

Αρνητική απόδοση της τάξης του 6%, εμφανίζουν οι Νέα Ζηλανδία, Καναδάς, Αυστραλία, ενώ η Ελλάδα, η Ιρλανδία, η Κίνα και η Νότια Αφρική έχουν σημειώσει μόνο μικρές απώλειες.

Πληθωρισμός και μέταλλα

Οι προσδοκίες για τον πληθωρισμό – και οι συναφείς σιωπηροί φόβοι ότι οι κεντρικές τράπεζες δεν θα είναι σε θέση να τηρήσουν τις υποσχέσεις τους για συνέχιση των χαμηλών επιτοκίων – είναι ο κύριος λόγος για αυτήν την κακή απόδοση των κρατικών ομολόγων. Για παράδειγμα, οι τιμές των εμπορευμάτων έχουν αυξηθεί απότομα από τα τέλη του περασμένου έτους.

Ο χαλκός και ο σίδηρος καταγράφουν υψηλά 10ετίας και το πετρέλαιο έχει αντισταθμίσει την πτώση των τιμών του περασμένου έτους λόγω της πανδημίας. Αυτό αντικατοπτρίζει τόσο την υψηλότερη ζήτηση όσο και τη χαμηλότερη προσφορά.

Επομένως, τα κύρια ποσοστά πληθωρισμού θα αυξηθούν στο 3% ή ίσως ακόμη και στο 4% τους καλοκαιρινούς μήνες, εάν οι τιμές των εμπορευμάτων σταθεροποιηθούν στο τρέχον επίπεδο.

Θα χρειαστούν μερικοί μήνες έως ότου όλοι αναγνωρίσουν ότι αυτό είναι απλώς μια «πτώση», σχολιάζουν οι αναλυτές, επισημαίνοντας ότι η άνοδος των αποδόσεων των κρατικών ομολόγων ενδέχεται να συνεχιστεί.

Επιλογές

Ποιες επιλογές έχουν οι κεντρικές τράπεζες για να ελέγξουν αυτήν την άνοδο των επιτοκίων και των αποδόσεων, κάτι που είναι ανεπιθύμητο από την πλευρά τους;

Όταν η συζήτηση δεν βγάζει πουθενά, η δράση είναι το μόνο που θα βοηθήσει. Η Fed θα μπορούσε να αυξήσει τον όγκο των αγορών περιουσιακών στοιχείων της, όπως έχει κάνει ήδη τις τελευταίες δύο εβδομάδες. Ωστόσο, μέχρι στιγμής δεν υπάρχει ομοφωνία.

Παρ ‘όλα αυτά, μια πολιτική ελέγχου της καμπύλης απόδοσης, στην οποία η κεντρική τράπεζα θα θέσει ένα σαφές ανώτατο όριο στις αποδόσεις ορισμένων ομολόγων, θα ήταν μακράν το πιο αποτελεσματικό μέσο για την αποτροπή μιας αύξησης όπως αυτή των τελευταίων εβδομάδων, αναφέρει η ανάλυση.

Η ΕΚΤ έχει παρόμοιες επιλογές με την Fed. Στην πραγματικότητα αγωνίζεται τώρα σε δύο μέτωπα που επιδεινώνουν τις συνθήκες χρηματοδότησης για τις επιχειρήσεις: υψηλότερες αποδόσεις και ισχυρότερο ευρώ.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Motor Οil: Οι πραγματικοί λόγοι για το μεγάλο ράλι της μετοχής – Πού θα φτάσει και πότε

- Στρατηγική συμμαχία Εξάρχου – Βαρδινογιάννη σε ενέργεια, νερά, απορρίμματα – Τι φέρνει το νέο deal για τη Dioriga Gas

- Φουντώνουν τα σενάρια για κάλπες μετά τη ΔΕΘ – Τα ορόσημα και οι παράμετροι που εξετάζει το Μαξίμου

- Amanzoe x Γκαλερί Ζουμπουλάκη: Οι κύκλοι της ζωής μέσα από το βλέμμα τεσσάρων κορυφαίων Ελληνίδων καλλιτεχνών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.