ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στην ετήσια παγκόσμια στρατηγική της αμερικανικής τράπεζας JP Morgan, η Ελλάδα αποτελεί κεντρικό θέμα συζήτησης εξαιτίας των επικείμενων εθνικών εκλογών μέχρι τον Ιούλιο του επόμενου έτους, του θέματος επίτευξης της επενδυτικής βαθμίδας, αλλά και λόγω της ελκυστικότητας των Ελληνικών ομολόγων σε σχέση με άλλες ομοειδείς χώρες της ευρωζώνης.

Το βασικό συμπέρασμα της JP Morgan στους παγκόσμιους επενδυτές είναι να προτιμήσουν τα ελληνικά ομόλογα μετά τις εκλογές.

«Στην Ελλάδα, οι βουλευτικές εκλογές θα διεξαχθούν πριν από το τέλος Ιουλίου 2023 και αυτές οι εκλογές θα είναι οι πρώτες εκλογές μετά από μερικές δεκαετίες στις οποίες δεν θα υπάρχει μπόνους εδρών (50 έδρες) για το κόμμα που κερδίζει την πλειοψηφία των ψήφων. Το κόμμα της Νέας Δημοκρατίας (συντηρητικοί) εξακολουθεί να προηγείται στις δημοσκοπήσεις, καθώς αυτή τη στιγμή συγκεντρώνει περίπου 35% έναντι του ΣΥΡΙΖΑ που βρίσκεται στο 28%. Αυτό το αποτέλεσμα είναι αρκετά παρόμοιο με αυτό των εκλογών του 2019, ωστόσο, χωρίς το μπόνους των 50 εδρών, η Νέα Δημοκρατία πιθανότατα δεν θα έφτανε την πλειοψηφία των κοινοβουλευτικών εδρών στις επερχόμενες εκλογές του 2023», εξηγεί ο Fabio Bassi.

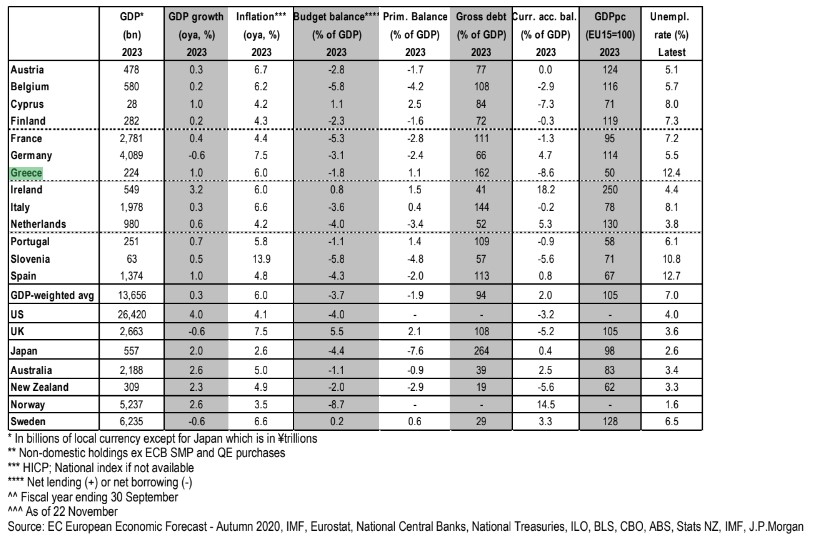

Η αμερικανική τράπεζα εκτιμά ότι το 2023 η χώρα θα «κόψει» ρυθμό ανάπτυξης σε σχέση με τη διετία 2021-2022 με μια επίδοση της τάξεως του 1% μόλις, πληθωρισμό της τάξεως του 6% και πρωτογενές πλεόνασμα 1,1%. Το συνολικό έλλειμμα του προϋπολογισμού θα είναι της τάξεως του 1,8% ενώ το χρέος ως ποσοστό του ΑΕΠ θα διαμορφωθεί σε 162% του ακαθάριστου εγχώριου προϊόντος.

Θα σημειωθεί σημαντικό έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών και η ανεργία θα διατηρηθεί στο 12,4%. Σε σχέση με τις άλλες οικονομίες της Ευρωζώνης, η Ελλάδα η Ισπανία και η Κύπρος θα σημειώσουν αύξηση 1% στο ΑΕΠ τους το 2023.

«Η προσδοκία μας είναι ότι η εν ενεργεία κυβέρνηση της Νέας Δημοκρατίας θα κερδίσει τις εκλογές και ενδεχομένως θα σχηματίσει πλειοψηφική κυβέρνηση συνασπισμού, συνεχίζοντας να εφαρμόζει μια εποικοδομητική πολιτική ατζέντα. Ωστόσο, βλέπουμε κινδύνους ότι ο σχηματισμός του πλειοψηφικού συνασπισμού θα μπορούσε να πάρει κάποιο χρόνο, καθώς ο αριθμός των πιθανών συμμαχικών κομμάτων είναι περιορισμένος ή η Νέα Δημοκρατία θα μπορούσε να χρειαστεί να κυβερνήσει τη χώρα με κυβέρνηση μειοψηφίας», συνεχίζει η ομάδα της JP Morgan.

Συνολικά, ο κίνδυνος μιας χρονοβόρας διαδικασίας σχηματισμού συνασπισμού στην Ελλάδα, καθώς το μπόνους των 50 εδρών καταργείται σε αυτές τις εκλογές είναι υπαρκτός. Χωρίς το μπόνους εδρών, η Νέα Δημοκρατία δεν θα μπορούσε να λάβει την πλειοψηφία των εδρών στο κοινοβούλιο, με αποτέλεσμα να αναγκαστεί να σχηματίσει κυβέρνηση συνασπισμού ή να κυβερνήσει τη χώρα με κυβέρνηση μειοψηφίας.

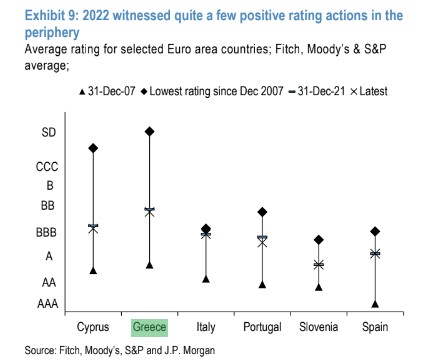

Αναφορικά με την κινητικότητα των οίκων αξιολόγησης, η JP Morgan δεν προβλέπει σημαντικές ενέργειες και προσδοκά περιορισμένες ενέργειες αξιολόγησης το 2023. Για την Ελλάδα, η πολυπόθητη επίτευξη της επενδυτικής βαθμίδας είναι πιθανή στα τέλη του 2023 μετά τις εκλογές, αλλά τελικά όλα θα εξαρτηθούν από τις εκλογές.

«Τονίζουμε ότι, σύμφωνα με τη βασική μας υπόθεση, ότι η Νέα Δημοκρατία παραμένει στην κυβέρνηση, τότε η Ελλάδα θα μπορούσε να φτάσει στην επενδυτική βαθμίδα, ενδεχομένως μετά τις εκλογές στα τέλη του 2023 ή στις αρχές του 2024», επισημαίνει ο Bassi.

«Παρόμοια με την Ιταλία, η Ελλάδα έχει αναβαθμιστεί αρκετά φθηνά στο πλαίσιό μας. Η αδύναμη κατάταξη της Ελλάδας στο πλαίσιο του κρατικού κινδύνου οφείλεται κυρίως στο βαρύ φορτίο χρέους. Ωστόσο, δεδομένου ότι μεγάλο ποσοστό του ελληνικού χρέους κατέχεται από τον επίσημο τομέα (ποσοστό υψηλότερο από 70%), η πραγματική έκθεση στο χρέος του ιδιωτικού τομέα είναι αρκετά περιορισμένη. Εμείς, ως εκ τούτου, και με βάση τις θεμελιώδεις εκτιμήσεις μας, παραμένουμε σε γενικές γραμμές εποικοδομητικοί, ιδίως δεδομένων των πρόσφατων ισχυρών μακροοικονομικών/δημοσιονομικών επιδόσεων της χώρας.

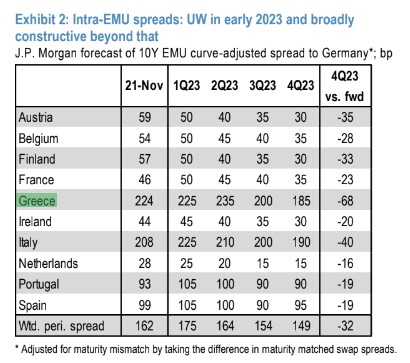

Προβλέπουμε ότι η Ελλάδα θα διαπραγματεύεται σταθερά έως ελαφρώς στενότερα από την Ιταλία έως το τέλος του 2023. Αναμένουμε πάντως ότι τα ελληνικά ομόλογα (GGBs) θα δεχθούν πιέσεις κατά την είσοδό τους στο εκλογικό σκηνικό γύρω στα μέσα του 2023, κάτι που κατά την άποψή μας θα αποτελέσει ελκυστική ευκαιρία για να εισέλθουμε με αυξημένες θέσεις στα ελληνικά ομόλογα (overweight), δεδομένης της βασικής μας υπόθεσης ότι η νέα κυβέρνηση δεν θα αποκλίνει ουσιαστικά από την τρέχουσα πορεία πολιτικής», εξηγεί η αμερικανική τράπεζα.

«Το τελευταίο στοιχείο που μπορεί να ευνοήσει την Ελλάδα και την Ιταλία είναι η δημοσιονομική απάντηση στην ενεργειακή κρίση, αν βρεθεί τελικά μια κοινή απάντηση από την ΕΕ. Η προσδοκία μας είναι ότι στο πλαίσιο της νέας διευκόλυνσης η ΕΕ θα παρέχει δάνεια στις χώρες, ενώ οι μεταφορές με τη μορφή επιχορηγήσεων εξακολουθούν να αποτελούν πρόωρη συζήτηση. Σε κάθε περίπτωση, η όποια απόφαση για τη νέα διευκόλυνση θα υλοποιηθεί, κατά την άποψή μας, το νωρίτερο τους πρώτους μήνες του 2023. Πιστεύουμε ότι η χρήση οποιασδήποτε νέας δανειακής διευκόλυνσης της ΕΕ θα μπορούσε να περιοριστεί σε κράτη όπως η Ιταλία/Ελλάδα, τα οποία σήμερα διαπραγματεύονται πάνω από τα επίπεδα της ΕΕ σε όλη την καμπύλη των ομολόγων», καταλήγει η JP Morgan.

Διαβάστε επίσης:

Goldman Sachs: Πολύ χαμηλά ο πήχης για τις ευρωπαϊκές μετοχές το 2023

Cathie Wood: Σαρώνει τις μετοχές της Coinbase και δίνει ψήφο εμπιστοσύνης στα crypto

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ευρωαγορές: Ήπιες μεταβολές με τάσεις ανόδου λόγω ενέργειας – Οριακή πτώση για τον STOXX 600

- Alpha Bank: Citi και Jefferies ανεβάζουν τις τιμές στόχους – Πού βλέπουν την επόμενη φάση ανάπτυξης

- Shein: Στις 19 Αυγούστου το ντεμπούτο στο Χρηματιστήριο του Χονγκ Κονγκ

- COSCO: Απολογισμός των 10 ετών από την είσοδο στη μετοχική σύνθεση του ΟΛΠ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.