ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η ελληνική αγορά δεν συγκαταλέγεται στις ελκυστικότερες αγορές των αναδυόμενων χωρών, βάσει των δεικτών που παραθέτει ο διεθνής επενδυτικός οίκος JP Morgan. Οι αποτιμήσεις για τον δείκτη «καθρέφτη» της αγοράς MSCI Greece, τι προβλέπει για τα εταιρικά κέρδη, το δυνατό στοιχείο για τα μερίσματα.

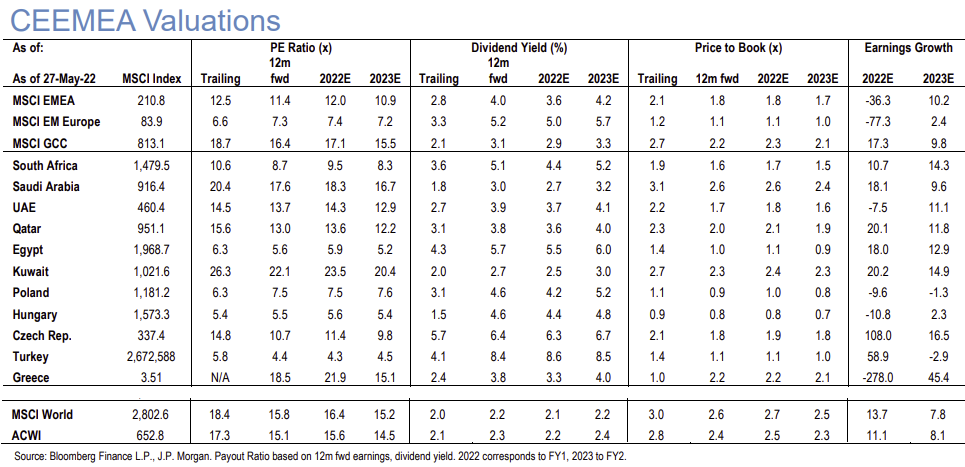

Μια μέρα μετά την ολοκλήρωση του rebalancing των δεικτών MSCI, η JP Morgan σε report της για τη στρατηγική για τις αναδυόμενες αγορές εξηγεί βάσει ανάλυσης ότι o εγχώριος δείκτης MSCI Greece δεν είναι πλέον από τους πιο ελκυστικούς στον χάρτη των αναδυόμενων αγορών (EM).

Βάσει των αποτιμήσεων που υπολογίζει η JP Morgan στη στρατηγική της για τις αναδυόμενες αγορές, τα premia των εγχώριων μετοχών εμφανίζονται υψηλά, της τάξεως του 60%-65% σε όρους δείκτης Ρ/Ε των επόμενων 12 μηνών (12m forward Ρ/Ε).

Η προτιμώμενη αγορά είναι ξεκάθαρα η αγορά της Σαουδικής Αραβίας για την αμερικανική επενδυτική τράπεζα για την οποία επαναλαμβάνει τη σύσταση απόδοσης ανώτερης από την αγορά (OW – overweight) στην κατανομή της στις χώρες της Νοτιοανατολικής Ευρώπης (CEEMEA) και αλλά και των παγκόσμιων αναδυόμενων αγορών (GEM). Η JPM έχει μια λίστα με 15 μετοχές της Σαουδικής Αραβίας με προοπτική ανόδου πάνω από 15% σε σχέση με τις τιμές – στόχους που έχει θέσει.

Που τοποθετεί τον εγχώριο δείκτη MSCI

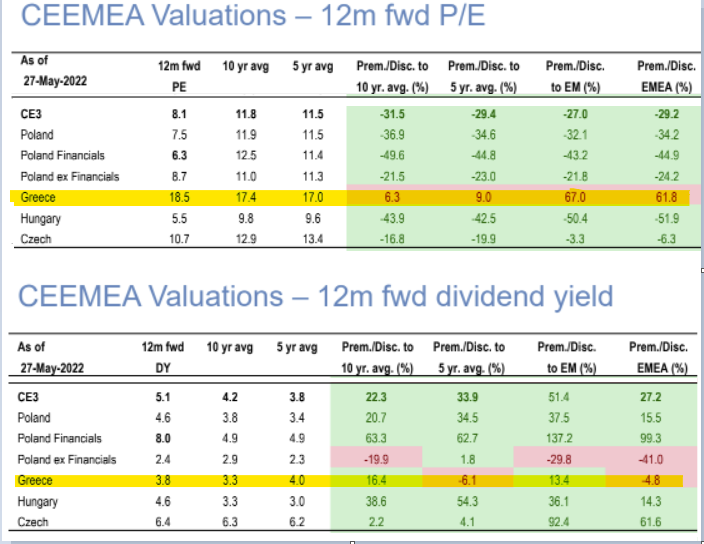

Σύμφωνα με την τράπεζα JP Morgan, ο δείκτης MSCI Greece διαμορφώνεται σε αρκετά υψηλότερα επίπεδα έναντι των αποτιμήσεων των άλλων ΕΜ. Ο δείκτης τιμής προς κέρδη (12m forward P/E) για τον δείκτη MSCI Greece, ο οποίος βέβαια αφορά αποκλειστικά μερικές μετοχές της υψηλής κεφαλαιοποίησης, αλλά αποτελεί «καθρέπτη» της αγορά για τους ξένους διαχειριστές κεφαλαίων, είναι στις 18,4 φορές, o δείκτης Ρ/Ε για το 2023 είναι στις 15,1 φορές για φέτος και είναι πολύ πιο υψηλά πλέον από το μέσο όρο του δείκτη MSCI EM Europe στις 7,2 φορές και τον δείκτη MSCI EMEA στις 10,9 φορές για το 2023.

Τα premia είναι υψηλά και για το 2022. Η JP Morgan, βάσει και των εκτιμήσεων της προβλέπει ότι στην Ελλάδα ο ρυθμός ανάπτυξης των κερδών του 2022 θα κινηθεί σε αρνητικά επίπεδα, πριν επιστρέψει σε θετικά επίπεδα το 2023 με 45,4%. Σε όρους δείκτη τιμής προς εσωτερική αξία (P/BV), ο δείκτης για τα έτη 2022-2023 θα κυμανθεί λίγο υψηλότερα από τις 2 φορές.

Σύμφωνα με τα στοιχεία της EPFR Global και την ανάλυση της JPM, οι θεσμικοί επενδυτές διαχείρισης παθητικών χαρτοφυλακίων για τις αναδυόμενες αγορές παραμένουν «βαριά υποεπενδεδυμένοι» στις ελληνικές μετοχές και τον δείκτη MSCI Greece. Μόλις ένας διαχειριστής από το δείγμα των 54 θεσμικών επενδυτών που περιλαμβάνει η έρευνα είναι τοποθετημένος με υψηλότερη θέση από τη στάθμιση της χώρας στο δείκτη MSCI EM και 38 θεσμικοί επενδυτές έχουν θέση μικρότερη από 0,1%.

Οι αγορές που φαίνεται να έχουν τα υψηλότερα «πονταρίσματα» είναι η Ινδονησία με 11 θεσμικούς με υψηλή έκθεση στη χώρα και μόλις 8 διαχειριστές με μικρή θέση, η Ταϊλάνδη και η Τουρκία.

Οι εισροές που ζαλίζουν για την αγορά της Σαουδικής Αραβίας

Η overweight θέση στηρίζεται επίσης στην εκτίμηση της JPM για εισροές 116 δισ. δολαρίων στο δείκτη MSCI Saudi Arabia, η οποία δεν περιλαμβάνει καμία αυξημένη στάθμιση της χώρας στον δείκτη MSCI για τη νεοεισερχόμενη εταιρεία Aramco (πάνω από 2 τρισ. δολάρια κεφαλαιοποίηση) ή τη SABIC (200 δισ. δολάρια).

Η JPM πιστεύει ότι οι επενδυτές θα στραφούν προς τη μεγαλύτερη, με μεγαλύτερη ρευστότητα αγορά της Σαουδικής Αραβίας έναντι των μικρότερων αγορών του Κόλπου. Η Σαουδική Αραβία αποτελεί το 34,33% του MSCI EMEA και το 4,39% του EM, ενώ το σύνολο των χωρών του Κόλπου είναι 58,88% του MSCI EMEA και 7,53% των EM, όχι πολύ λιγότερο από το 9,0% για τις αγορές της Λατινικής Αμερικής.

Διαβάστε επίσης:

Morgan Stanley: Σε bear market το ράλι των αμερικάνικων μετοχών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Αμάνθιο Ορτέγα: Ο Mr. Zara επενδύει 800 εκατ. ευρώ στο real estate του Παρισιού

- Κεντρική Οδός (E65): Σε πλήρη κυκλοφορία 182,1 χλμ. σύγχρονου & ασφαλούς αυτοκινητοδρόμου

- Παγκόσμιο sell off στα ομόλογα: Σοκ στις αγορές από την κούρσα του πετρελαίου και τους φόβους νέας αύξησης επιτοκίων (γραφήματα)

- Χρήστος Θηβαίος για Μαρία Καρυστιανού: Προσπαθεί επικοινωνιακά να καπηλευτεί συναυλία μας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.