ΣΧΕΤΙΚΑ ΑΡΘΡΑ

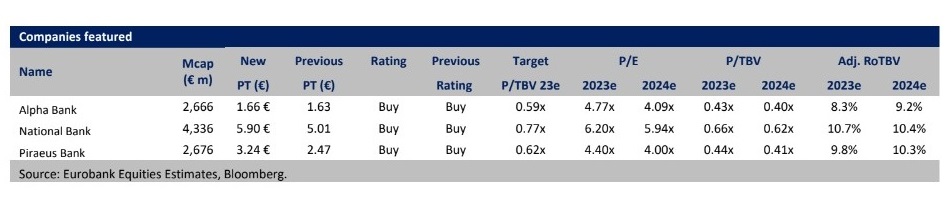

Η Eurobank Equities εξηγεί σε νέο report της για τον τραπεζικό κλάδο ότι η άνοδος είναι δύσκολο να αγνοηθεί, καθώς τα θεμελιώδη στοιχεία επανέρχονται στο προσκήνιο. Οι συστάσεις που προτείνει είναι για την Alpha Bank τιμή-στόχος €1,66, για την Εθνική Τράπεζα τιμή-στόχος €5,90 και για την Τράπεζα Πειραιώς τιμή-στόχος €3,24.

Με τους επενδυτές να μετατοπίζουν σταδιακά την προσοχή τους στους δείκτες αποδοτικότητας (RoTEs) από το κεφάλαιο, η Eurobank Equities αναμένει ότι όλες οι τράπεζες θα κινηθούν υψηλότερα στο φάσμα των αποτιμήσεων, δεδομένου ότι βρίσκονται σε τροχιά για διψήφιο RoTE το 2023 (υψηλό μονοψήφιο για την Alpha).

Ως εκ τούτου, επαναλαμβάνει τις αξιολογήσεις «Buy» για όλες τις τράπεζες, με την επιφύλαξη ότι βραχυπρόθεσμα είναι πιθανό να παραμείνουν επιρρεπείς σε διακυμάνσεις του επενδυτικού κλίματος, ιδίως ενόψει του βασικού γεγονότος κινδύνου για την Ελλάδα το 2023, δηλαδή των εκλογών της 21ης Μαΐου.

Μεταξύ των ελληνικών τραπεζών, η Πειραιώς προσφέρει το υψηλότερο περιθώριο ανόδου από τιμή στόχο της Eurobank Equities, παρά την πρόσφατη υπεραπόδοσή της, η οποία οφείλεται σε μεγάλο βαθμό στην ισχυρότερη πρόοδο στην ποιότητα του ενεργητικού, το δείκτη RoTE και το σχηματισμό κεφαλαίου, με τη δυναμική αυτή να μετριάζει τις ανησυχίες σχετικά με τους κινδύνους που απορρέουν από το ασθενέστερο σημείο εκκίνησης των εποπτικών κεφαλαίων CET1.

Οι προοπτικές των θεμελιωδών μεγεθών των τραπεζών είναι άθικτες, εξηγεί η χρηματιστηριακή. Η αναταραχή του παγκόσμιου τραπεζικού τομέα από τις αρχές Μαρτίου δοκίμασε την ανθεκτικότητα του ελληνικού τραπεζικού τομέα, περισσότερο από πλευράς κλίματος παρά από πλευράς θεμελιωδών μεγεθών. Παρόλα αυτά, η αύξηση του κινδύνου οδήγησε σε πτώση άνω του 20% στις ελληνικές τράπεζες το Μάρτιο.

Με τις αγορές χρηματοδότησης να έχουν πλέον ηρεμήσει και την εμπιστοσύνη στο τραπεζικό σύστημα της ΕΕ να αποκαθίσταται σταδιακά και με την ορατότητα των κερδών που έχει βελτιωθεί, η ανάκαμψη του δείκτη των ελληνικών τραπεζών έχει κινηθεί στο 8% από το χαμηλό του Μαρτίου 2023.

Με τις ελληνικές τράπεζες να απολαμβάνουν έναν συνδυασμό ισχυρής ρευστότητας (δείκτης ρευστότητας LCR στο 200%, από τα υψηλότερα στην ΕΕ), υγιή κεφαλαιακά αποθέματα (δείκτης κεφαλαίων CET 1 στο 14,9%) και ένα χαρτοφυλάκιο εμπορικών ακινήτων (CRE) που συνεπάγεται μικρότερο κίνδυνο από ό,τι σε άλλες αγορές (δεδομένων των επαρκών προβλέψεων και της κατάστασης της εγχώριας αγοράς ΑΠΕ), η χρηματιστηριακή εκτιμά ότι οι προοπτικές παραμένουν άθικτες.

Το εκπληκτικό τέταρτο τρίμηνο και οι αναβαθμίσεις

Οι ελληνικές τράπεζες ανακοίνωσαν ένα εξαιρετικό τέταρτο τρίμηνο, κυρίως χάρη στην εντυπωσιακή αύξηση των καθαρών επιτοκιακών εσόδων (NII) (+23% από τρίμηνο σε τρίμηνο) που ξεπέρασε τις προσδοκίες της αγοράς.

Τα υψηλότερα βασικά έσοδα αντισταθμίστηκαν μόνο εν μέρει από τα διογκωμένα και εποχικά υψηλότερα λειτουργικά έξοδα. Οι οργανικές τάσεις για την ποιότητα του ενεργητικού ήταν υποστηρικτικές, ενώ τα εποπτικά κεφάλαια επίσης βελτιώθηκαν.

Τα παραπάνω οδηγούν σε υψηλότερες εκτιμήσεις. Η Eurobank Equities βλέπει τώρα καθαρά έσοδα αυξημένα καθώς ενσωματώνει και ένα υψηλότερο επιτόκιο της ΕΚΤ (3%, αφήνοντας περιθώριο για ανοδικό κίνδυνο δεδομένων των υψηλότερων εκτιμήσεων). Αυξάνει τις συνολικές προβλέψεις για τα έσοδα από τόκους κατά 9% το 2023 (και άλλο ένα 4% το 2024) προβλέποντας αύξηση των NII κατά 21% φέτος, βοηθούμενα από την αύξηση των δανείων κατά 5% σε συνδυασμό με την επέκταση του επιτοκιακού περιθωρίου (NIM) κατά 43 μ.β..

Οι εκτιμήσεις αντανακλούν επίσης σταδιακά υψηλότερο κόστος χρηματοδότησης λόγω της αλλαγής του μείγματος καταθέσεων (καταθέσεις προθεσμίας σε στο 28% το 2023), υψηλότερα beta καταθέσεων (0,1-0,6 φορές για καταθέσεις όψεως και προθεσμίας αντίστοιχα), χαμηλότερα spreads δανείων, περίπου 100 μ.β. κόστος προβλέψεων (CoR) έναντι 60 μ.β. για τις τράπεζες της ΕΕ και υψηλότερο κόστος MREL.

Η αποτίμηση παραμένει χαμηλή – Η αγορά θα εστιάζει όλο και περισσότερο στα RoTEs

Μετά από αρκετές ανατροπές, οι ελληνικές τράπεζες βρίσκονται 24% υψηλότερα φέτος, έχοντας ξεπεράσει τις αντίστοιχες της περιφέρειας της ΕΕ (14% την ίδια περίοδο). Ωστόσο, η αποτίμηση παραμένει «υποτονική» σε 0,6 φορές σε όρους P/TBV φέτος, δηλαδή ένα discount άνω του 20% έναντι των τραπεζών στην ΕΕ (ενσωματώνοντας ουσιαστικά ένα κόστος ιδίων κεφαλαίων της τάξης του 16%).

Συνεπώς, η σχέση κινδύνου-απόδοσης φαίνεται θετική, δεδομένων των ακόμη συμπιεσμένων αποτιμήσεων, ιδίως ενόψει της συνεχιζόμενης βελτίωσης των θεμελιωδών θέσεων των ελληνικών τραπεζών και της κεφαλαιακής ενίσχυσης, της επικείμενης εκποίησης των συμμετοχών του Δημοσίου και της πιθανής επιστροφής της Ελλάδας σε καθεστώς επενδυτικής βαθμίδας στα τέλη του 2023 ή το πρώτο εξάμηνο του 2024.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ευάγγελος Μυτιληναίος: Δεν θα είναι Ευρωπαίοι οι κύριοι πελάτες μας για το γάλλιο- Οι προκλήσεις για την ευρωπαϊκή βιομηχανία

- Μη κρατικά Πανεπιστήμια: Ποια πανεπιστήμια φημολογείται πως πήραν την έγκριση της ΕΘΑΑΕ

- Σταμάτης Τσαντάνης: Γιατί η Seanergy εκδίδει retail ομόλογο 100 εκατ. ευρώ

- Όλα τα σενάρια στο τραπέζι για το deal Φέσσα – Φουρλή

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.