ΣΧΕΤΙΚΑ ΑΡΘΡΑ

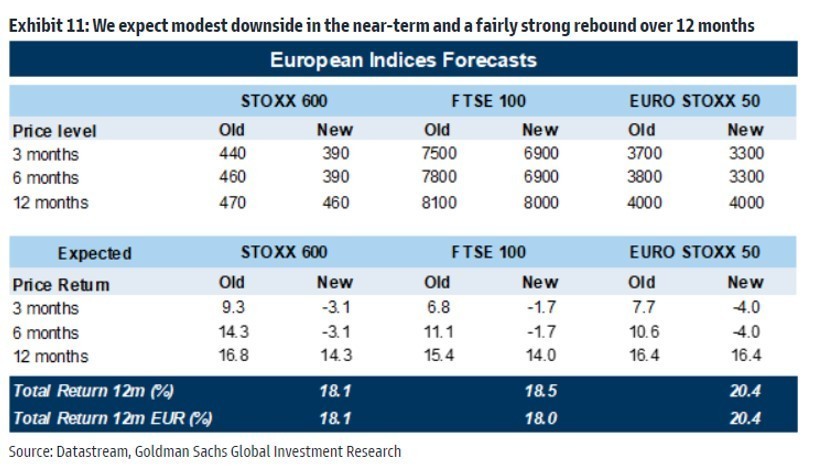

«Αναθεωρούμε τους στόχους μας για τις τιμές των ευρωπαϊκών μετοχών και αναμένουμε τώρα αρνητική απόδοση 3% σε 3 μήνες από τώρα, αλλά θετική απόδοση 14% σε 12 μήνες και +18% μαζί με τα μερίσματα», εξηγεί η ομάδας ανάλυσης της Goldman Sachs για τις ευρωπαϊκές μετοχές.

«Αυτό συνάδει με την πρόσφατη ανάλυση της bear market αγοράς που κάναμε, η οποία υποδηλώνει περαιτέρω πτώση των μετοχών πριν οι μετοχές μεταβούν στο μετα-μοντέρνο κύκλο ανόδου», εξηγεί η τράπεζα.

Για τον δείκτη STOXX Europe 600, η τιμή-στόχος το επόμενο τρίμηνο και εξάμηνο τίθεται στις 390 μονάδες από 440 και 460 μονάδες πριν, ενώ για το επόμενο δωδεκάμηνο σε 460 μονάδες από 470 μονάδες. Για τον αμιγώς ευρωπαϊκό δείκτη EURO STOXX 50, η τιμή-στόχος το επόμενο τρίμηνο και εξάμηνο τίθεται σε 3.300 μονάδες από 3.700 και 3.800 μονάδες, αντίστοιχα πριν, ενώ για το επόμενο δωδεκάμηνο διατηρείται σε 4.000 μονάδες.

Για τον δείκτη του ΗΒ FTSE 100, η τιμή-στόχος το επόμενο τρίμηνο και εξάμηνο τίθεται σε 6.900 μονάδες από 7.500 και 7.800 μονάδες, αντίστοιχα, ενώ για το επόμενο δωδεκάμηνο μειώνεται σε 8.100 μονάδες από 8.000 μονάδες, νωρίτερα.

«Η πιθανότητα οικονομικής ύφεσης έχει αυξηθεί και οι οικονομολόγοι μας εκτιμούν ότι θα είναι κοντά στο 50% για τα επόμενα δύο χρόνια. Τις τελευταίες ημέρες οι στρατηγικοί μας σύμβουλοι για τα εμπορεύματα αύξησαν τις προβλέψεις τους για το πετρέλαιο και το φυσικό αέριο και οι οικονομολόγοι μας υποβάθμισαν την ανάπτυξη των ΗΠΑ στο 0,9% το 4ο τρίμηνο», συνεχίζει η ομάδα στρατηγικής.

«Αυτό συνεπάγεται μια μικρή μείωση από τις 12,5 φορές του δείκτη ΡΕ των επόμενων 12 μηνών (12m fwd. PE) τώρα (με βάση την εκτίμηση μας για τα κέρδη ανά μετοχή) σε 12 φορές σε 3 και 6 μήνες. Στους επόμενους 12 μήνες, καθώς οι μετοχές θα ανεβαίνουν, αναμένουμε ότι οι αποτιμήσεις θα αυξηθούν στις 14 φορές, που είναι ο μακροχρόνιος μέσος όρος του δείκτη PE», υπολογίζει η Goldman Sachs.

Ποιοι τομείς μετοχών θα υποφέρουν περισσότερο

«Ενώ οι περισσότεροι δείκτες μετοχών έχουν κινηθεί σε έδαφος bear market, οι εκτιμήσεις για τα κέρδη αντέχουν και δεν έχουν ακόμη αναθεωρηθεί προς τα κάτω, ακόμη και αν εξαιρεθούν οι τομείς που σχετίζονται με τα εμπορεύματα, στους οποίους παρατηρούνται σαφώς θετικές αναθεωρήσεις», εξηγεί η τράπεζα.

«Αναμένουμε ότι τα κέρδη ανά μετοχή του δείκτη STOXX Europe 600 θα αυξηθούν κατά 7% φέτος, το οποίο είναι το μισό από αυτό που αναμένει το consensus στην αγορά και υποβαθμίζουμε την πρόβλεψή μας για την ανάπτυξη το 2023 σε 0% από 5%», συνεχίζει η GS.

Οι χρηματοπιστωτικοί κλάδοι, οι κλάδοι που σχετίζονται με τα εμπορεύματα, τα αυτοκίνητα, τα ταξίδια και η αναψυχή και η τεχνολογία έχουν τον υψηλότερο συντελεστή βήτα (beta) ως προς το ΑΕΠ, αλλά κάθε ύφεση έχει τις δικές της ιδιαιτερότητες. Η πανδημία έπληξε ιδιαίτερα σκληρά τους κλάδους λιανικού εμπορίου σε σύγκριση με τις συνήθεις υφέσεις.

Η κρίση δημόσιου χρέους της Ευρωζώνης έπληξε επίσης εγχώριους και υπερχρεωμένους κλάδους όπως οι τηλεπικοινωνίες και οι υπηρεσίες κοινής ωφέλειας, οι οποίοι συνήθως έχουν χαμηλό συντελεστή βήτα ως προς την αύξηση του ΑΕΠ. Η παγκόσμια χρηματοπιστωτική κρίση (GFC) έπληξε ιδιαίτερα σκληρά τους χρηματοπιστωτικούς και τους τομείς που σχετίζονται με τα εμπορεύματα, συμπεριλαμβανομένων των ακινήτων και των χημικών, οι οποίοι συνήθως έχουν ανθεκτικά θεμελιώδη μεγέθη σε σύγκριση με την αγορά.

Από την αρχή του έτους, οι κλάδοι που έχουν δει τις λιγότερο θετικές αναθεωρήσεις των κερδών ανά μετοχή περιλαμβάνουν το λιανικό εμπόριο, τον κλάδο προσωπικής φροντίδας, φαρμάκων και τεχνολογίας.

«Προτείνουμε θέση υποαπόδοσης (underweight) για τους δύο πρώτους τομείς, καθώς αναμένουμε ότι θα υποφέρουν από την πραγματική συμπίεση του εισοδήματος και τη χαμηλή τιμολογιακή δύναμη. Παράλληλα, υποβαθμίζουμε τον κλάδος της τεχνολογίας από θέση υπεραπόδοσης (overweight) σε ουδέτερη (neutral) θέση. Επίσης, αφαιρούμε τη σύσταση long για τις μετοχές από την ψηφιακή οικονομία, παρότι οι αποτιμήσεις έχουν συρρικνωθεί απότομα φέτος και τα θεμελιώδη μεγέθη μας φαίνονται ανθεκτικά (μεγάλο μερίδιο σταθερού κόστους, μικρή ευαισθησία στις τιμές των εμπορευμάτων, ορισμένα τμήματα αναπροσαρμόζονται στον πληθωρισμό, όπως οι πληρωμές). Οι στρατηγικοί μας αναλυτές επιτοκίων αύξησαν την πρόβλεψή τους για την απόδοση του γερμανικού 10ετούς ομολόγου στο 2% και βλέπουμε καθοδικό κίνδυνο για αυτόν τον κλάδο», καταλήγει η Goldman Sachs.

Διαβάστε επίσης:

Αγορά crypto: Στα 1 τρισ. δολάρια επέστρεψε η κεφαλαιοποίηση, δια χειρός Ether

Ebury: Η εβδομάδα που αρχίζει στις αγορές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΑΑΔΕ: Μαζικοί έλεγχοι σε κτηνοτρόφους στην Κρήτη για αγροτικές επιδοτήσεις στα Ζωνιανά – Eντοπίστηκαν 22 περιπτώσεις

- Κογκρέσο: «Μπλόκο» στα όπλα προς την Τουρκία βάζει ν/σ αν δεν γίνει πρόοδος στα ανθρώπινα δικαιώματα

- Bloomberg: Πώς οι καύσωνες δοκιμάζουν την ενεργειακή ασφάλεια της Ευρώπης

- Θέουτα: Οι Υπουργοί Εσωτερικών της ΕΕ συνεδριάζουν εκτάκτως την Τρίτη για τα επεισόδια στα σύνορα της Ευρώπης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.