ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Goldman Sachs αναθεωρεί τις εκτιμήσεις της για τον τραπεζικό κλάδο και την Τράπεζα Πειραιώς και αναβαθμίζει την Πειραιώς σε σύσταση αγοράς (από ουδέτερη).

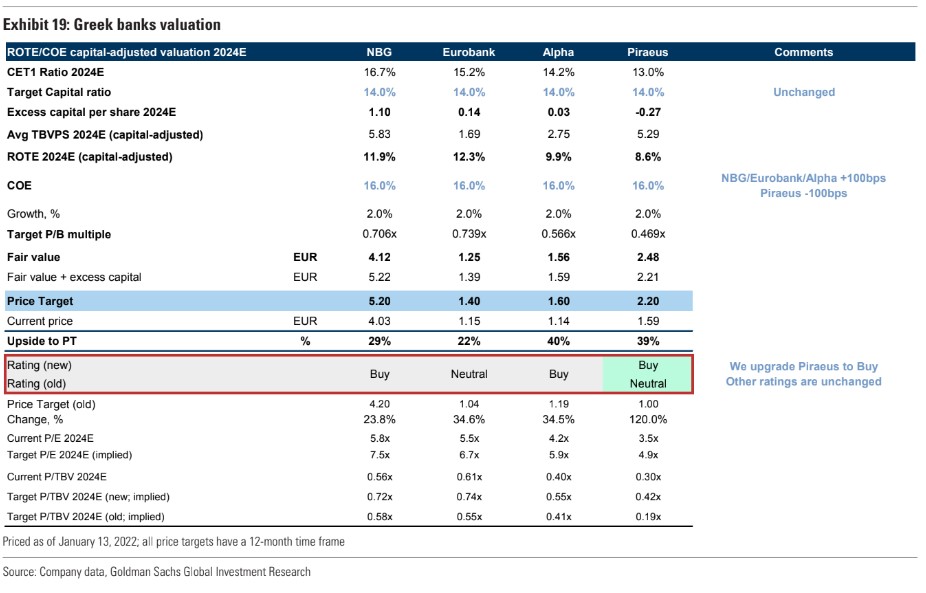

«Παρά την έντονη άνοδο από τις 22 Ιουλίου, η Τράπεζα Πειραιώς συνεχίζει να διαπραγματεύεται σε σημαντική έκπτωση σε σχέση με τις άλλες εγχώριες τράπεζες (δείκτης 0,3 φορές σε όρους P/TBV το 2024 έναντι 0,6 φορές για ΕΤΕ/Eurobank) και η αποτίμηση της είναι ελκυστική σε σχέση με τον μεσοπρόθεσμο στόχο αποδοτικότητας ROTE του 12%. Αναμένουμε ότι το χάσμα αποτίμησης έναντι των άλλων τραπεζών θα μειωθεί, σύμφωνα με τις προβλέψεις μας, εξαιτίας και της τροχιάς των κεφαλαίων CET1 της Πειραιώς. Η νέα τιμή στόχος είναι στα €2,2 ευρώ πλέον από 1 ευρώ προγενέστερα όπως είχε εκτιμηθεί σε προηγούμενη έκθεση της GS στις 19 Δεκεμβρίου του περασμένου έτους και συνεπάγεται άνοδο 39%», εξηγεί ο Waleed Mohsin και η ομάδα της Goldman Sachs.

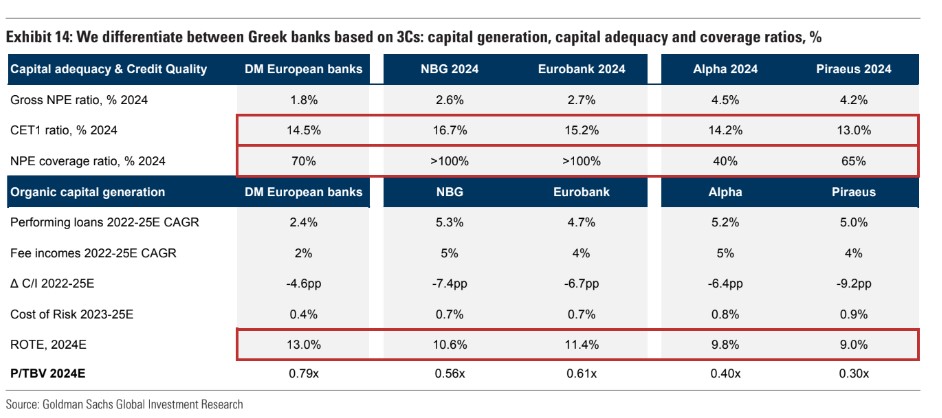

«Την ίδια στιγμή επαναλάβουμε τη σύσταση αγορά της Alpha Bank, για την οποία αναμένουμε να προβληθεί πιο κοντά σε ΕΤΕ/Eurobank, ενώ διαπραγματεύεται με έκπτωση 32% το 2024 σε όρους ενσώματης λογιστικής αξίας (P/TBV). Επαναλαμβάνουμε επίσης την αξιολόγηση αγορά στην Εθνική Τράπεζα, η οποία, σύμφωνα με την ανάλυσή μας, έχει τα υψηλότερα κεφάλαια CET1 (16,7%) και το ποσοστό κάλυψης των NPEs υπερβαίνει το 100% μεταξύ των ελληνικών τραπεζών και διαπραγματεύεται με έκπτωση 29% σε σχέση με τις ευρωπαϊκές τράπεζες. Στο επόμενο έτος ο δείκτης P/TBV είναι με έκπτωση 8% σε σχέση με Eurobank. Παραμένουμε ουδέτεροι για την Eurobank, ενώ συνεχίζουμε να αναμένουμε ότι η τράπεζα θα δημιουργήσει τον υψηλότερο δείκτη αποδοτικότητας ROTE μεταξύ των ελληνικών τραπεζών στο 11,4% το 2024 και με το δεύτερο υψηλότερο δείκτη κεφαλαίων CET1 (15,2%) και αναλογία κάλυψης των NPEs επίσης σε επίπεδα υψηλότερα του 100%», επισημαίνει ο Mohsin.

Η Goldman Sachs δίνει τιμή στόχο για την Alpha Bank 1,60 ευρώ (από 1,19 ευρώ πριν), για την Εθνική Τράπεζα σε 5,20 ευρώ (από 4,2 ευρώ πριν) και για τη Eurobank 1,40 ευρώ (από 1,04 ευρώ πριν). Τα περιθώρια ανόδου των μετοχών είναι 40%, 29% και 22%, αντίστοιχα.

H Goldman Sachs αναμένει ότι μια ενδεχόμενη ανακοίνωση μερίσματος από την Εθνική/Eurobank το 1ο τρίμηνο του 23ου έτους θα ενισχύσει τις προοπτικές επαναφοράς του μερίσματος για τις Alpha/Πειραιώς (που σχεδιάζει να πληρώσει μέρισμα το α’ τρίμηνο του 2024) και να επιβεβαιώσει ότι τα κεφαλαιακά αποθέματα είναι επαρκή για το ελληνικό τραπεζικό σύστημα.

Ενώ αναμένουμε ότι οι ελληνικές τράπεζες θα επωφεληθούν από τις αυξήσεις επιτοκίων βραχυπρόθεσμα, τυχόν αρνητικές επιπτώσεις των μειώσεων επιτοκίων μεσοπρόθεσμα (δηλαδή πέρα από το 3ο τρίμηνο του 24ου έτους) είναι πιθανό να μετριαστούν από την αύξηση των εσόδων από προμήθειες. Με αυτή τη σημείωση, δίνει σύσταση αγορά στις Πειραιώς/Εθνική Τράπεζα/Alpha και μένει ουδέτερη στη Eurobank. Βλέπει μέσο περιθώριο ανόδου 32%.

«Οι ελληνικές τράπεζες ανέκαμψαν ισχυρά τους τελευταίους 6 μήνες με μέσο άνοσο 64%. Εμείς αποδίδουμε την ισχυρή απόδοση σε έναν συνδυασμό παραγόντων όπως:

(1) Μια σχετικά ισχυρή προοπτική για την οικονομία το 2023 με το ΔΝΤ να προβλέπει αύξηση του πραγματικού ΑΕΠ της Ελλάδας στο 1,8%, ένα από τα υψηλότερα στην ευρωζώνη όσο και στην περιοχή CEEMEA. Η φθίνουσα πορεία του λόγου χρέους προς ΑΕΠ (προς το 150% έως το 2025) αυξάνει την πιθανότητα το ελληνικό δημόσιο χρέος να αποκτήσει αξιολόγηση επενδυτικού βαθμού και πλήρη είσοδος στις αγορές το πρώτο εξάμηνο του 2023.

(2) Στερεή πρόοδος στα 3C, δηλαδή συσσώρευση κεφαλαίου, δημιουργία κεφαλαίου και κάλυψη των NPEs. Σύμφωνα με την ανάλυσή μας, η σχέση ROTE/CET1 των ελληνικών τραπεζών βελτιώθηκε κατά 2,5 ποσοστιαίες μονάδες και 1,4 ποσοστιαίες μονάδες το 2022 σε ετήσια βάση, ενώ ο δείκτης κάλυψης έφτασε στο 60% έναντι 52% το 2021.

(3) Πιο προοδευτικός ρυθμός αύξησης επιτοκίων από ό,τι αναμενόταν και μέση αναβάθμιση περίπου 20% κέρδη ανά μετοχή σύμφωνα με το consensus Bloomberg για το 2023-24 τους τελευταίους έξι μήνες. Παρά την έντονη επαναξιολόγηση των ελληνικών τραπεζών τους τελευταίους έξι μήνες, βλέπουμε άφθονα περιθώριο για περαιτέρω αύξηση δεδομένων αυτών των αποτιμήσεων και της σημαντικής έκπτωσης για κράτηση.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ρύθμιση 72 δόσεων στον e-ΕΦΚΑ: Άνοιξε η πλατφόρμα – Πάνω από 2.500 αιτήσεις τις πρώτες ώρες

- Μύκονος: Εκατομμυριούχος influencer ο άνδρας που συνελήφθη γυμνός μπροστά από την προτομή του Καραμανλή

- Χανιά και Ηράκλειο: Δύο διαφορετικά πρόσωπα της Κρήτης, με κοινό παρονομαστή την αυθεντική κρητική φιλοξενία

- Buy, Hold or Sell: Άμεση ανάλυση για Bochgr, Metlen, Πειραιώς, Πλαστικά Θράκης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.