ΣΧΕΤΙΚΑ ΑΡΘΡΑ

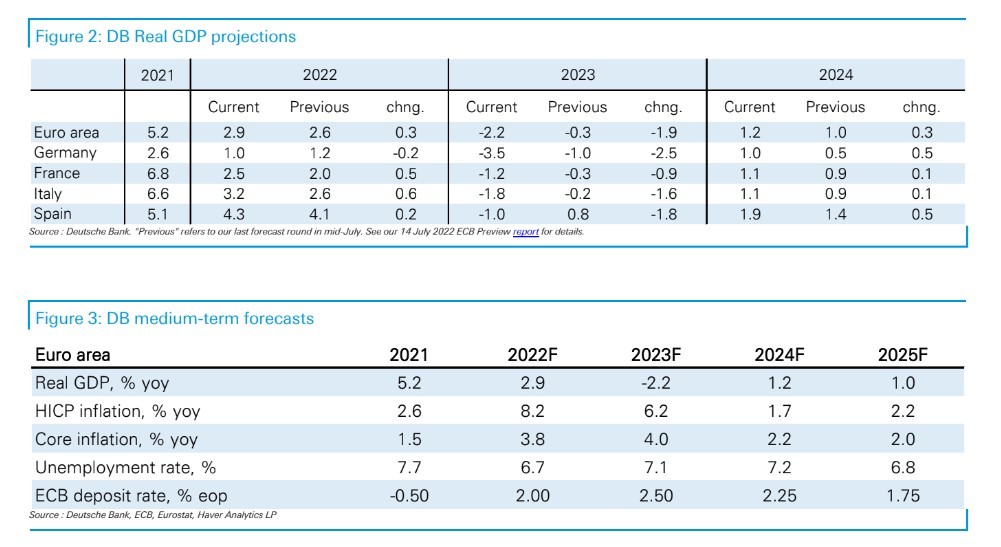

«Κόβουμε τις εκτιμήσεις μας για την ανάπτυξη στην Ευρωζώνη από -0,3% σε -2,2%, καθώς τα κανάλια για τη μετάδοση του σοκ σχετικά με την προσφορά φυσικού αερίου μεγεθύνονται. Η Γερμανία είναι η πλέον εκτεθειμένη στον περιορισμό του εφοδιασμού με φυσικό αέριο και μειώσαμε την πρόβλεψή μας για την ανάπτυξη του 2023 από -1% σε -3% με -4%», εξηγεί o Mark Wall, Chief Economist στη γερμανική τράπεζα Deutsche Bank.

Η Ευρώπη έχει αντιδράσει επεκτείνοντας τα εργαλεία πολιτικής που μπορεί να χρησιμοποιήσουν τα κράτη μέλη για να απαλύνουν τις πιέσεις στις τιμές της ενέργειας. Ωστόσο, η ζήτηση για ενέργεια πρέπει να μειωθεί και η βασική εκτίμηση της Deutsche Bank τον Ιούλιο για μια ήπια ύφεση αυτόν τον χειμώνα, έχει πλέον αλλάξει.

«Στις αρχές Σεπτεμβρίου, ο αγωγός Nord Stream 1 για το ρωσικό φυσικό αέριο προς την Ευρώπη έκλεισε επ’ αόριστον, δήθεν λόγω προβλημάτων συντήρησης. Το γεγονός αυτό κλιμάκωσε το ενεργειακό σοκ της προσφοράς, προσθέτοντας περαιτέρω δυνητική ανοδική τάση στον πληθωρισμό και καθοδική τάση στην ανάπτυξη», εξηγεί η Deutsche Bank.

Οι προσδοκίες της γερμανικής τράπεζας για τον πληθωρισμό στην Ευρωζώνη το 2022 και το 2023 έχουν μειωθεί ελαφρώς σε 8,2% και 6,2% αντίστοιχα, κυρίως λόγω των χαμηλότερων τιμών του πετρελαίου. «Εμείς δεν είχαμε αναθεωρήσει προς τα πάνω τις προβλέψεις κατά τη διάρκεια της εκτίναξης των τιμών της ενέργειας τον Αύγουστο και τα μέτρα της ΕΕ που ανακοινώθηκαν πρόσφατα συμβάλλουν στην αντιστάθμιση αυτής της αύξησης. Οι προβλέψεις μας για τον βασικό πληθωρισμό παραμένουν ουσιαστικά αμετάβλητες στο 3,8% και 4,0% αντίστοιχα», εξηγεί η τράπεζα.

«Οι ανοδικές προοπτικές στην άποψή μας μπορεί να προκύψουν εάν η δημοσιονομική θωράκιση αποδειχθεί πολύ αποτελεσματική ή οι τιμές του φυσικού αερίου μειωθούν αισθητά το 2023. Υπάρχουν όμως και παράγοντες που θα μπορούσαν να οδηγήσουν σε μεγαλύτερες αρνητικές επιπτώσεις: ένας ψυχρότερος χειμώνας ή μεγαλύτερη ενίσχυση του σοκ της ανταγωνιστικότητας», επισημαίνει η DB.

«Η χαλάρωση του ενεργειακού πληθωρισμού και η βραδύτερη αύξηση του ΑΕΠ θα έπρεπε να έχουν μειώσει τον πυρήνα του πληθωρισμού. Αυτό αντισταθμίζεται από τις περαιτέρω διαταραχές της αλυσίδας εφοδιασμού εν μέσω των δελτίων, της αυστηρής αγοράς εργασίας που διατηρούν τις μισθολογικές πιέσεις και το αδύναμο συναλλαγματικό ισοζύγιο», συνεχίζει η τράπεζα.

«Παρά τη βαθύτερη ύφεση, διατηρούμε την πρόβλεψη ότι το τελικό επιτόκιο της ΕΚΤ θα ανέλθει στο 2,5%. Οι κίνδυνοι είναι αμφίπλευροι. Εάν η ύφεση παρασύρει την απασχόληση και τις προσδοκίες για τον πληθωρισμό περισσότερο από το αναμενόμενο, η αύξηση της ΕΚΤ θα μπορούσε να σταματήσει στο 2% περίπου. Βλέπουμε την ισορροπία των κινδύνων να είναι περισσότερο στραμμένη προς την άνοδο στο 2,5%, δεδομένων των ανησυχιών μας για τον πληθωρισμό και τις επιδράσεις δεύτερου γύρου», εξηγεί η τράπεζα.

Η Deutsche Bank εκτιμά ότι η ύφεση και η αύξηση των επιτοκίων μπορεί να δοκιμάσουν τη σταθερότητα της Ιταλίας. «Είναι μια δύσκολη απόφαση, αλλά δεν είναι η βασική μας θέση ότι η χρήση του προγράμματος ΤΡΙ της ΕΚΤ θα χρειαστεί για να αποτρέψει την άνοδο των spreads με τη Γερμανία», συμπεραίνει η γερμανική τράπεζα.

Διαβάστε επίσης

Citi: Έρχεται ύφεση στην Ευρώπη – Στο 2% το ταβάνι του επιτοκίου της ΕΚΤ

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΗΠΑ: Θετική αύρα στον τομέα μεταποίησης – Σε υψηλό 4ετίας η δραστηριότητα

- Θέουτα: Εκατοντάδες μετανάστες κατασκήνωσαν σε παραλία – Σε οριακή κατάσταση οι δομές φιλοξενίας

- Piraeus Securities για Metlen: Στα 64,40 ευρώ ανεβάζει την τιμή στόχο

- Πυρκαγιές στη Δυτική Αττική: Δίπλα από τα πρώτα σπίτια της Ψάθας η φωτιά, μάχη και προς το Κανδήλι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.