ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H Bank of America Global Research (BofA) και η ομάδα του Christopher Kuplent βλέπει «κρύο χειμώνα ενόψει» και επαναλαμβάνει τη θέση της ότι η τιμή του φυσικού αερίου θα διατηρηθεί σε υψηλότερα επίπεδα μεγαλύτερο χρονικό διάστημα, καθώς εξετάζει τα διάφορα σενάρια έλλειψης εφοδιασμού φυσικού αερίου στην Ευρώπη αυτόν τον χειμώνα και το 2023.

Πιο αναλυτικά:

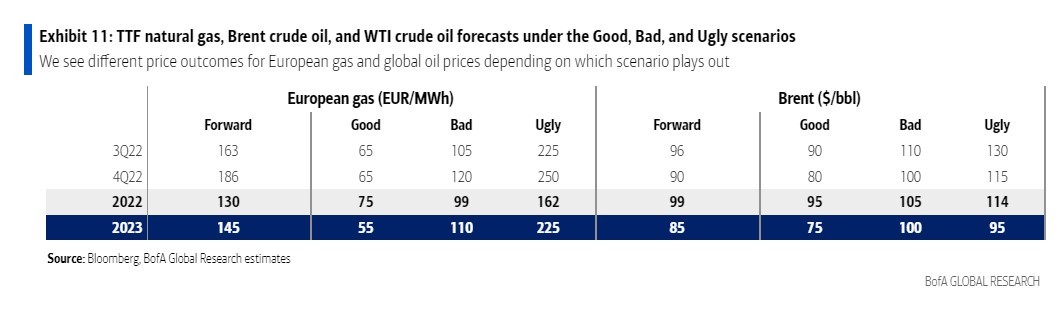

– Πιστεύει ότι τα συμβόλαια μελλοντικής εκπλήρωσης για την τιμή του φυσικού αερίου του 2023 (κοντά στα €150 ανά MWh) αρχίζουν να τιμολογούν τις μονομερείς διακοπές της ροής.

– Το άσχημο σενάριο της BofA ισοδυναμεί με τιμές TTF πάνω από €200 ανά MWh.

– Οι τιμές ρεκόρ του φυσικού αερίου έχουν ήδη οδηγήσει σε απτό πλήγμα στην ευρωπαϊκή ζήτηση

– Με μηδενικές ροές από τον αγωγό Nordstream 1, εκτιμά ότι τα αποθέματα φυσικού αερίου της Ευρώπης “στερεύουν” μέχρι το τέλος του έτους.

«Αφού πρόσφατα λειτούργησε μόνο στο 40% της χωρητικότητας, οι ροές φυσικού αερίου του Nord Stream 1 έπεσαν αυτή την εβδομάδα στο μηδέν λόγω ετήσιας συντήρησης. Με μηδενικές ροές, εκτιμούμε ότι τα αποθέματα φυσικού αερίου της Ευρώπης “στερεύουν” μέχρι το τέλος του έτους. Πιστεύουμε ότι ένα τέτοιο σενάριο μπορεί να επιλυθεί μόνο με περισσότερη καταστροφή της ζήτησης», συμπεραίνει η BofA Global Research.

Ο αγωγός Nord Stream 1 προμηθεύει το 10% της ετήσιας ζήτησης φυσικού αερίου της Ευρώπης και αν η βιομηχανική ζήτηση δεχτεί το κύριο βάρος ενός τέτοιου πλήγματος, αυτό θα έθετε σε κίνδυνο το ένα τρίτο της συνολικής βιομηχανικής κατανάλωσης. Με δεδομένο ότι οι ευρωπαϊκές τιμές spot φυσικού αερίου βρίσκονται κοντά στα 300 δολάρια/boe (βαρέλια ισοδύναμου πετρελαίου), οι εναλλακτικές οδοί εφοδιασμού με φυσικό αέριο ”κάνουν αγώνα δρόμου” για να φτάσουν στην Ευρώπη, καθιστώντας την Ευρώπη τη μεγαλύτερη και ταχύτερα αναπτυσσόμενη αγορά υγροποιημένου φυσικού αερίου (ΥΦΑ).

Το άσχημο σενάριο της BofA ισοδυναμεί με τιμές TTF €200 ανά MWh

Οι τρέχουσες προβλέψεις της BofA για τις ευρωπαϊκές τιμές φυσικού αερίου (TTF) των €110 ανά MWh αντικατοπτρίζουν μια σταδιακή απομάκρυνση από την εξάρτηση από τη ρωσική προμήθεια, καθώς η τράπεζα υποθέτει ότι με τη λήξη των συμβάσεων δεν θα υπογραφούν νέες συμβάσεις προμήθειας. Η ομάδα των εμπορευμάτων (Commodity Research) πρότεινε ότι σε ένα “άσχημο” σενάριο διαταραχής του εφοδιασμού και αντίστοιχων ελλειμμάτων στην αγορά, οι ευρωπαϊκές τιμές φυσικού αερίου θα μπορούσαν να είναι κατά μέσο όρο πάνω από €200 ανά MWh όχι μόνο φέτος αλλά και το 2023. Με τον όγκο του Nord Stream να έχει ήδη μειωθεί στο 40% της δυναμικότητας πριν από τη συντήρηση, τα συμβόλαια μελλοντικής εκπλήρωσης TTF για το 2023 έχουν ξεπεράσει την πρόβλεψή της για το βασικό σενάριο των €110 ανά MWh και επί του παρόντος διαπραγματεύονται κοντά στα €150 ανά MWh. Η BofA επαναλαμβάνει τη θέση της για αυστηρότερη και για μεγαλύτερο χρονικό διάστημα αγορά ΥΦΑ και υψηλότερη για μεγαλύτερο χρονικό διάστημα θέση για τις ευρωπαϊκές τιμές φυσικού αερίου.

Το χειρότερο σενάριο είναι σχεδόν 3 φορές χειρότερο

Εάν οι ποσότητες του Nord Stream 1 κοπούν πλήρως, η προσοχή θα στραφεί και στις υπόλοιπες ρωσικές οδούς προμήθειας φυσικού αερίου προς την Ευρώπη. Η δυναμικότητα του Nord Stream 1 είναι 55 bcm έναντι 150 bcm των συνολικών προμηθειών από αγωγούς που έρχονται από τη Ρωσία. Με περιορισμένη ελαστικότητα ζήτησης στη θέρμανση, η μεγαλύτερη καταστροφή της βιομηχανικής ζήτησης είναι μπροστά μας, δεδομένου του ιστορικού ρόλου της Ρωσίας να προμηθεύει αποτελεσματικά σχεδόν το σύνολο της συνολικής βιομηχανικής ζήτησης της Ευρώπης – με την πλειονότητα της ηλεκτροπαραγωγής με καύση φυσικού αερίου να έχει ήδη απενεργοποιηθεί (εκτός από μερικές ώρες αιχμής φορτίου).

Η καταστροφή της ζήτησης βρίσκεται ήδη σε εξέλιξη

Οι τιμές ρεκόρ του φυσικού αερίου έχουν ήδη οδηγήσει σε πλήγμα την ευρωπαϊκή ζήτηση: Οι εκτιμήσεις του Διεθνούς Οργανισμού Ενέργειας (International Energy Agency) κάνουν λόγο για μείωση της ζήτησης κατά 10% σε ετήσια βάση στο πρώτο εξάμηνο, με -15% σε ετήσια βάση στο δεύτερο τρίμηνο, όταν η τιμή του TTF ήταν κατά μέσο όρο 175 δολάρια/boe). Οι υψηλές τιμές προσέλκυσαν πρόσθετες εισαγωγές ΥΦΑ, οι οποίες σε συνδυασμό με την καταστροφή της ζήτησης που έχει επιτευχθεί μέχρι στιγμής όχι μόνο αντικατέστησαν τις ρωσικές εξαγωγές φυσικού αερίου, αλλά και ομαλοποίησαν τα ευρωπαϊκά αποθέματα φυσικού αερίου από τα χαμηλά επίπεδα ρεκόρ στις αρχές του έτους.

BofA: Δεν θα ξεπεράσει τις 4.200 ο S&P 500 αυτό το καλοκαίρι

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πυροσβεστική: Γραμμή ρεύματος η αιτία για τη μεγάλη φωτιά στην Αττικοβοιωτία, όχι οι ανεμογεννήτριες – Τι φταίει για τα υπόλοιπα μεγάλα μέτωπα

- Η Ιταλία αποχωρεί από τη Monte dei Paschi πριν από την κρίσιμη φάση της προσφοράς της Intesa Sanpaolo

- Συνεχίζεται η μάχη με τις φλόγες: Ανεξέλεγκτο το μέτωπο στην Αγία Παρασκευή, μάχη σε Βίλια και Μέγαρα – Μαίνεται η πυρκαγιά και στην Κεφαλονιά

- Γιάννης Βαρβιτσιώτης: Πέθανε το ιστορικό στέλεχος της ΝΔ σε ηλικία 93 ετών, την ημέρα των γενεθλίων του

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.