ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Μια κρίση στις χρηματοπιστωτικές αγορές επικεντρωμένη στην Ιταλία μπορεί να προμηνύει τη χειρότερη αναταραχή στην ιστορία του ευρώ.

Είναι αυτό ακριβώς που φοβόντουσαν οι Γερμανοί πολιτικοί και προφήτευαν οι οικονομολόγοι κατά τη γέννηση του ενιαίου νομίσματος πριν από περισσότερες από δύο δεκαετίες: η αδυναμία και το χρέος της τρίτης μεγαλύτερης οικονομίας της ζώνης του ευρώ κινδυνεύει να γίνει το πρόβλημα όλων των άλλων.

Αυτή η προοπτική δείχνει ακόμη πιο κοντά την Πέμπτη, καθώς η κυβέρνηση του Μάριο Ντράγκι βρέθηκε στο χείλος του γκρεμού. Ο Ιταλός πρωθυπουργός ετοιμάζεται να παραιτηθεί εάν ένας από τους βασικούς συμμάχους του κάνει πράξει την απειλή του και εγκαταλείψει τον συνασπισμό του, προκαλώντας πιθανώς μια νέα φάση αναταραχής στην αγορά.

Μία τέτοια εξέλιξη θα αύξανε την πίεση στην Πρόεδρο της Ευρωπαϊκής Κεντρικής Τράπεζας Κριστίν Λαγκάρντ για να βρει μια βραχυπρόθεσμη λύση και επίσης πιθανότατα θα υπογράμμιζε την ανάγκη για μια νέα πολιτική διευθέτηση προκειμένου να διορθωθούν τα κακώς κείμενα στη ζώνη του ευρώ.

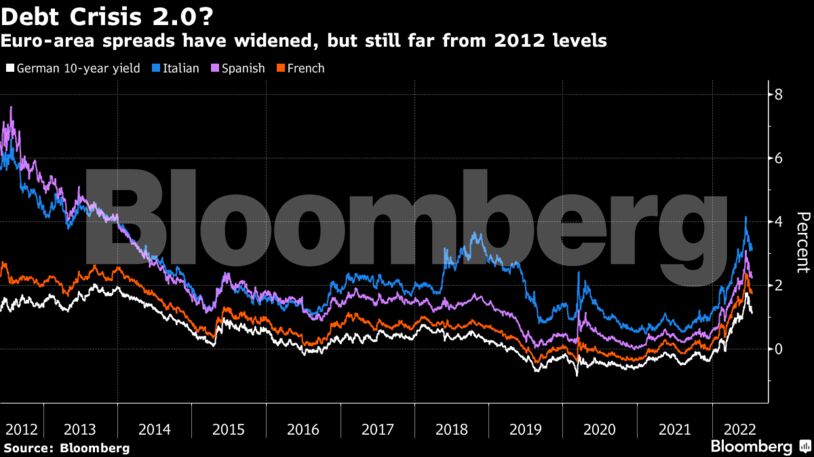

Τα στοιχεία για την ευαλωτότητα της Ιταλίας εμφανίστηκαν μόλις τον περασμένο μήνα, καθώς η προοπτική υψηλότερου κόστους δανεισμού οδήγησε την απόδοση του 10ετούς χρέους της πάνω από το 4% για πρώτη φορά από το 2014.

Έκτοτε, οι αποδόσεις υποχώρησαν με τη δέσμευση της ΕΚΤ να τις περιφρουρήσει, αλλά η πίεση είναι μεγάλη για την μοναδική παγκόσμια νομισματική αρχή που δεν μπορεί να αυξήσει το κόστος δανεισμού χωρίς να επινοήσει ένα εργαλείο για να περιορίσει τις συνέπειες της δικής της πολιτικής. Καθώς οι επενδυτές στοιχηματίζουν στην περαιτέρω άνοδο των επιτοκίων των ΗΠΑ, το ευρώ βρέθηκε στα ίδια επίπεδα με το δολάριο για πρώτη φορά από το 2002.

«Αυτή η άσκηση δεν πρόκειται να είναι καθόλου εύκολη», δήλωσε ο Τσαρλς Γκούντχαρτ, πρώην υπεύθυνος χάραξης πολιτικής της Τράπεζας της Αγγλίας, ο οποίος προειδοποίησε για τους κινδύνους πριν από τη γέννηση του ευρώ το 1999. «Η κατάσταση για την ΕΚΤ είναι πιο δύσκολη τώρα από ποτέ».

Για να το θέσουμε σε ένα πλαίσιο, η νέα δοκιμασία της ΕΚΤ ακολουθεί μετά από την αρχική υποτίμηση του ευρώ το 1999, την παγκόσμια οικονομική κρίση του 2008, την αναταραχή του δημόσιου χρέους που επικεντρώθηκε στην Ελλάδα και τον πανικό για την Ιταλία όταν ξεκίνησε η πανδημία το 2020.

Το εργαλείο για τις αναταραχές

Η Λαγκάρντ έπεισε τους συναδέλφους της να υποστηρίξουν μια λύση που περιλάμβανε μια διττή προσέγγιση.

Πρώτον, η ΕΚΤ χρησιμοποιεί τις ευέλικτες επανεπενδύσεις αγορών ομολόγων που σχετίζονται με την πανδημία για να κρατήσει μακριά τους κερδοσκόπους. Στη συνέχεια θα παρουσιάσει ένα πιο ισχυρό εργαλείο, πιθανότατα μαζί με την πρώτη αύξηση επιτοκίων εδώ και πάνω από μια δεκαετία, που αναμένεται στις 21 Ιουλίου.

Ο πρόεδρος της Bundesbank, Joachim Nagel θέλει να αποφευχθεί η χρηματοδότηση των κυβερνήσεων από την κεντρική τράπεζα. Σε συνδυασμό με την πιθανότητα μιας γερμανικής νομικής αμφισβήτησης, τέτοιες πιέσεις θα μπορούσαν να περιορίσουν τις φιλοδοξίες της ΕΚΤ.

Πολλοί υποτιμούν αυτό που πρόκειται να συμβεί στις αγορές ομολόγων της ευρωζώνης εάν τα “γεράκια” (Nagel κ.λ.π.) εμποδίσουν την ΕΚΤ να βρει ένα αξιόπιστο, ανοιχτό εργαλείο «κατά του κατακερματισμού». Προχωράμε προς την ύφεση, θα υπάρξει μια επικίνδυνη άνοδος των spreads, που θα προκληθεί από την κερδοσκοπία. επισήμανε ο οικονομολόγος Philipp Heimberger.

Many underestimate what‘s going to happen on €zone bond markets if the hawks (Nagel etc.) prevent the ECB from coming up with a credible, open-ended “anti-fragmentation“ tool. We are moving towards recession, there would be a dangerous surge in spreads, induced by speculation.

— Philipp Heimberger (@heimbergecon) July 6, 2022

«Εάν οι αγορές πιστέψουν ότι η διχόνοια στο Διοικητικό Συμβούλιο δεν μπορεί να ξεπεραστεί, τα spread θα μπορούσαν να ανέβουν στο σημείο που να είναι απαραίτητη μια πολιτική παρέμβαση», ανέφεραν σε έκθεσή τους οι Jamie Rush, Maeva Cousin και David Powell της Bloomberg Economics. «Αυτό μπορεί να γίνει μόνο στα βάθη μιας κρίσης».

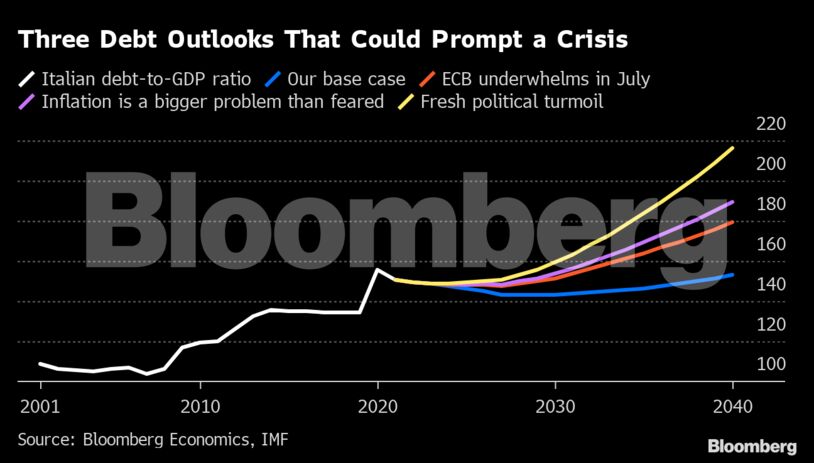

Το πρώτο τους σενάριο είναι ότι πρόκειται για ένα μέτρο που θα απογοητεύσει λόγω των περιορισμών που το διέπουν. Αυτό μπορεί να οφείλεται στο ότι το μέτρο της αγοράς ομολόγων που αναπτύσσει η ΕΚΤ είναι πολύ περιορισμένο, επειδή οι δεσμεύσεις θα ήταν πολύ επαχθείς για να συμφωνήσει μια κυβέρνηση ή επειδή οι λεπτομέρειες είναι πολύ ασαφείς.

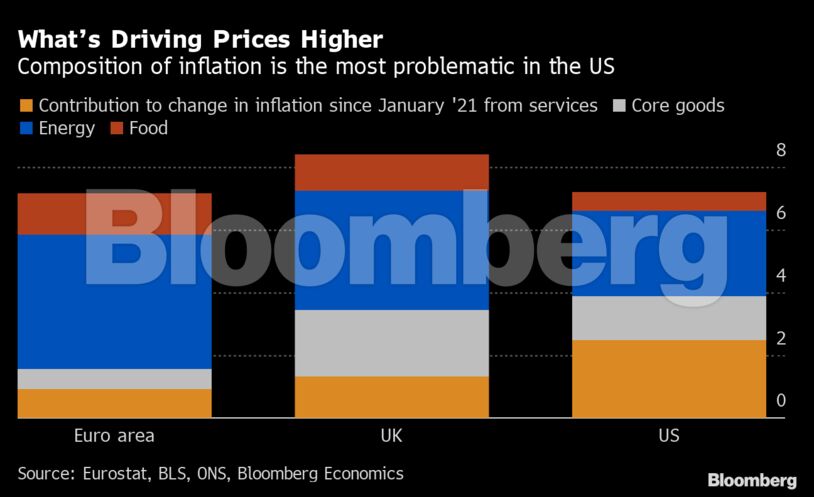

Πληθωριστικό Σοκ

Η ΕΚΤ δεν έχει ακόμη αρχίσει να αυξάνει τα επιτόκια, ενώ η Fed και άλλες κεντρικές τράπεζες προχώρησαν πιο δραστικά.

Η αιτιολόγηση της καθυστέρησης είναι ότι ο πληθωρισμός της ευρωζώνης είναι κυρίως εισαγόμενος, ενώ η εγχώρια ζήτηση εξακολουθεί να είναι συγκρατημένη. Τι γίνεται όμως αν οι μισθολογικές πιέσεις εκτιναχθούν;

«Στην Ευρώπη, αυτό που βλέπετε είναι ότι η αύξηση των μισθών επιταχύνεται», δήλωσε ο Arend Kapteyn, επικεφαλής της παγκόσμιας οικονομικής ανάλυσης στην UBS, στο Bloomberg Television.

Οι περισσότεροι αναλυτές δεν αναμένουν επί του παρόντος το επιτόκιο καταθέσεων της ΕΚΤ να αυξηθεί πολύ πάνω από το 1,5%, σύμφωνα με την τιμολόγηση της αγοράς για το λεγόμενο τερματικό επιτόκιο.

Ακόμα κι αν αυτό συνέβαινε, οι μεσοπρόθεσμες προοπτικές μπορεί να είναι πιο περίπλοκες — για παράδειγμα, εάν το αυξανόμενο κόστος της απο-παγκοσμιοποίησης και η πράσινη μετάβαση συνεχίσουν να τροφοδοτούν τον πληθωρισμό.

Τέτοιες πιέσεις θα μπορούσαν να αυξήσουν το λεγόμενο ουδέτερο επιτόκιο που οι κεντρικές τράπεζες κρίνουν ότι ούτε ωθεί ούτε περιορίζει την οικονομική ανάπτυξη, υποδηλώνοντας την ανάγκη για αυστηρότερη νομισματική πολιτική παντού.

Εάν η ΕΚΤ χρειαστεί να γίνει πολύ πιο επιθετική όσον αφορά την άρση των επιτοκίων, το κόστος δανεισμού της Ιταλίας μπορεί να καταστεί πιο δύσκολο να αντιμετωπιστεί. Αυτό είναι το δεύτερο σενάριο του Bloomberg Economics. Ακόμη και μια ώθηση στο 3% θα μπορούσε να οδηγήσει το χρέος της Ιταλίας «σε μια εκρηκτική άνοδο», προειδοποιεί.

Ο Paul De Grauwe, ένας οικονομολόγος μέλος του Εκτελεστικού Συμβουλίου της ΕΚΤ, δεν είναι πεπεισμένος ότι η κεντρική τράπεζα θα το επέτρεπε να συμβεί.

«Εάν κάποια στιγμή υπάρξει σύγκρουση μεταξύ της καταπολέμησης του πληθωρισμού και της διατήρησης της σταθερότητας στη ζώνη του ευρώ, η ΕΚΤ θα πρέπει να επιλέξει τη σταθερότητα», είπε.

Πολιτικό Δράμα

Η Ιταλία είναι συνηθισμένη στις πολιτικές κρίσεις. Η εύθραυστη εικόνα της αντικατοπτρίζεται στις 14 κυβερνήσεις και στους 10 διαφορετικούς πρωθυπουργούς που είχε από τη δημιουργία του ευρώ.

Μέχρι αυτή την εβδομάδα, ο συνασπισμός του Πρωθυπουργού Μάριο Ντράγκι κατάφερε να εξισορροπήσει την ανάπτυξη της οικονομίας παρά την πανδημία και να μειώσει το χρέος-μαμούθ της Ιταλίας.

Ενώ υποτίθεται ότι θα παραμείνει στην εξουσία μέχρι την άνοιξη του επόμενου έτους, εμφανίζονται ρωγμές στον κυβερνητικό του συνασπισμό.

Το Κίνημα των Πέντε Αστέρων με επικεφαλής τον Τζουζέπε Κόντε δεν θα υποστηρίξει ένα πακέτο βοήθειας για τις επιχειρήσεις και τα νοικοκυριά που πλήττονται από την άνοδο των τιμών της ενέργειας και ο Ντράγκι έχει δηλώσει ότι θα παραιτηθεί εάν δεν λάβει αυτή την υποστήριξη. Ο πρόεδρος Σέρτζιο Ματαρέλα θα μπορούσε ωστόσο, να ζητήσει από τον πρωθυπουργό να παραμείνει στη θέση του.

Την ίδια ώρα, ο υπουργός Εξωτερικών Λουίτζι Ντι Μάιο αποσχίστηκε από το Κίνημα των Πέντε Αστέρων για να σχηματίσει νέο κόμμα. Από την πλευρά του, ο ηγέτης της Λίγκας Ματέο Σαλβίνι θέλει μεγαλύτερο έλλειμμα για τη χρηματοδότηση της ενεργειακής ανακούφισης και ο ηγέτης της Forza Italia και πρώην πρωθυπουργός Σίλβιο Μπερλουσκόνι επιδιώκει έναν γύρο συνομιλιών για να δει εάν τα κόμματα παραμένουν προσηλωμένα στην κυβέρνηση.

Ακόμη και χωρίς πρόωρες εκλογές, η προοπτική να αναλάβουν την εξουσία οι λαϊκιστές ή ένας συνασπισμός που είτε παλεύει να κυβερνήσει είτε ξοδεύει χρήματα χωρίς σύνεση, είναι πραγματική. Αυτό είναι το τελευταίο σενάριο του Bloomberg Economics.

«Εάν η πολιτική κατάσταση γίνει εχθρική και η νέα κυβέρνηση της Ιταλίας δεν μπορέσει να συμφωνήσει για μια πορεία προς τα εμπρός με την Ευρωπαϊκή Επιτροπή, δεν μπορεί ρεαλιστικά να αναμένεται η παρέμβαση της ΕΚΤ», ανέφεραν οι οικονομολόγοι του BE. «Δεδομένου ότι θα πρέπει ακόμα να αντιμετωπίσει τον πληθωρισμό, το αποτέλεσμα θα ήταν κατακερματισμός — και ενδεχομένως μια κρίση».

Η αντιπαράθεση με την ΕΕ είναι επικίνδυνη γιατί θα περιόριζε το πεδίο βοήθειας του μπλοκ. Με αυτό τον τρόπο η Ελλάδα σχεδόν αναγκάστηκε να βγει από το ευρώ το 2015 υπό τη λαϊκιστική κυβέρνηση του τότε πρωθυπουργού Αλέξη Τσίπρα, αναφέρει το bloomberg.

Ωστόσο, η δραστική μείωση του κόστους που απαίτησε η ΕΕ από τους Έλληνες δεν είναι τόσο εύκολη στην Ιταλία.

«Δεν μπορείς να πάρεις αίμα από μια πέτρα», είπε ο Άνταμ Πόζεν, πρόεδρος του Ινστιτούτου Πίτερσον για τη Διεθνή Οικονομία στην Ουάσιγκτον. «Έχουν πρωτογενή πλεονάσματα, αρκετά επιθετικά».

Επισφαλές μέλλον

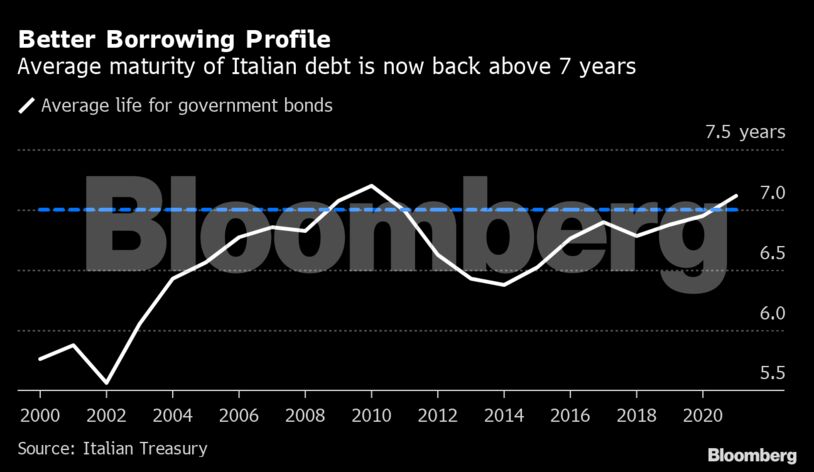

Με μέση διάρκεια χρέους άνω των επτά ετών — πολύ λιγότερο ευάλωτη από την Ελλάδα — η Ιταλία έχει κάποια ανθεκτικότητα. Το μέγεθος και ο ρόλος της ως ιδρυτικό μέλος της ΕΕ την τοποθετούν επίσης σε μια διαφορετική πολιτική κατηγορία.

Σε αυτό ποντάρει ο Dario Perkins, διευθύνων σύμβουλος παγκόσμιας μακροοικονομικής στην TS Lombard και πρώην στέλεχος του Υπουργείου Οικονομικών του Ηνωμένου Βασιλείου.

«Για πρώτη φορά εδώ και πολύ καιρό, η ΕΚΤ είναι μπροστά από το πρόβλημα», είπε. «Η ΕΚΤ έχει ξεκάθαρα συνειδητοποιήσει ότι είναι καθήκον της να αποτρέψει αυτές τις κρίσεις του ευρώ. Επομένως, δεν νομίζω ότι οι προοπτικές είναι τόσο ζοφερές όσο φαίνεται».

Οι επενδυτές ομολόγων φαίνεται να συμφωνούν, καθησυχασμένοι — προς το παρόν — από την απάντηση της ΕΚΤ. Η διαφορά μεταξύ των αποδόσεων των 10ετών ιταλικών ομολόγων και των ομολόγων της Γερμανίας μειώθηκε από άνω των 240 μονάδων βάσης στα μέσα Ιουνίου, σε κάτω από 200 μονάδες βάσης.

Αλλά καθένα ή όλα τα παραπάνω σενάρια ενδέχεται να υλοποιηθούν, ίσως λόγω και άλλων απειλών — για παράδειγμα μία ύφεση στην περιοχή λόγω της ενεργειακής κρίσης εάν η Ρωσία διακόψει τις παραδόσεις φυσικού αερίου. Μια τέτοια προοπτική «θα μπορούσε πραγματικά να θέσει σε κίνδυνο τα πάντα, ιδιαίτερα την Ιταλία», εκτιμά ο Posen.

«Μπορεί να χρειαστεί η έναρξη μιας πραγματικής κρίσης για να κινητοποιηθούν οι ηγέτες της Ευρωπαϊκής Ένωσης ή για να δημιουργηθεί ένα μόνιμο δημοσιονομικό πλάνο περιφρούρησης του ευρώ», ανέφεραν οι οικονομολόγοι της BE.

Διαβάστε ακόμη:

Ιταλία: Καταρρέει η κυβέρνηση Μάριο Ντράγκι – Πρόσω ολοταχώς για πρόωρες εκλογές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Συναγερμός στην Πυροσβεστική: Συγκρούστηκαν 2 ελικόπτερα στην μεγάλη φωτιά της Ψάθας – Σώο το ένα πλήρωμα

- Φωτιές: Ξεκινούν οι πρώτες αποζημιώσεις στους πληγέντες – Ποιοι δικαιούνται έως και 6.000 ευρώ

- ΑΑΔΕ: H Ευρωπαϊκή Επιτροπή επαναφέρει τη διαπίστευση του Οργανισμού Πληρωμών – Πιερρακάκης: Δικαίωση στις προσπάθειές μας

- Πιερρακάκης: Οι τράπεζες πρέπει να στηρίξουν περισσότερο τις μικρομεσαίες επιχειρήσεις – Έρχονται μόνιμες φοροελαφρύνσεις

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.