ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η BofA Global Research χαρακτηρίζει το 2024 “το έτος της προσγείωσης”. Ο χαμηλότερος πληθωρισμός σε όλο τον κόσμο θα πρέπει να επιτρέψει στις κεντρικές τράπεζες να μειώσουν τα επιτόκια, ενώ οι αμερικανικές μετοχές μπορεί να φτάσουν σε επίπεδο ρεκόρ των 5.000 μονάδων στον S&P μέχρι το τέλος του έτους.

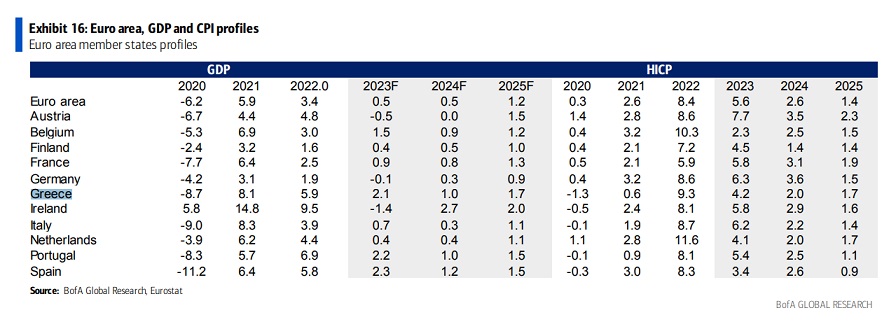

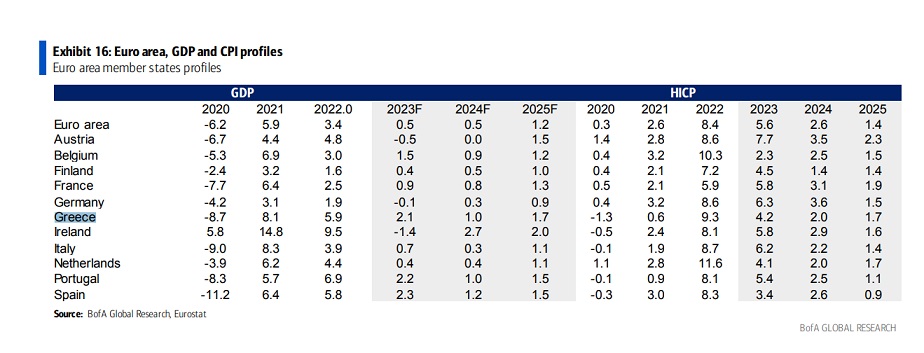

Η τράπεζα βλέπει πολύ μικρή άνοδο στο ΑΕΠ της χώρας μας για το 2024 στο 1% και στο 1,7% το 2025. Ο πληθωρισμός θα διαμορφωθεί σε 2% το επόμενο έτος πριν υποχωρήσει σε 1,7% το 2025.

«Λίγοι έχουν βιώσει τη σημερινή μακροοικονομική αβεβαιότητα στη διάρκεια της ζωής τους και οι επενδυτές έχουν υποτιμήσει τον αντίκτυπό της. Η ύφεση που πολλοί περίμεναν το 2023 δεν ήρθε ποτέ. Τα ποσοστά πληθωρισμού κορυφώθηκαν το φθινόπωρο του 2022 σε πολλές γεωγραφικές περιοχές και ο αποπληθωρισμός συνεχίστηκε καθ’ όλη τη διάρκεια του 2023, παρά το γεγονός ότι οι οικονομίες ήταν γενικά ισχυρότερες από ό,τι αναμενόταν», εξηγεί η BofA.

Στις πρόσφατα δημοσιευμένες προοπτικές τους για το 2024, οι οικονομολόγοι και οι στρατηγικοί αναλυτές της BofA Global Research σημειώνουν πως αναμένουν ότι αυτός ο αποπληθωρισμός θα συνεχιστεί και ότι θα αρχίσουν οι μειώσεις των επιτοκίων στα μέσα του έτους, τόσο από την Ομοσπονδιακή Τράπεζα των ΗΠΑ, όσο και από την Ευρωπαϊκή Κεντρική Τράπεζα. Οι αυξήσεις των επιτοκίων που παρατηρήθηκαν τον τελευταίο ενάμιση χρόνο θα πρέπει τελικά να αποδυναμώσουν την ανάπτυξη και να οδηγήσουν σε υψηλότερα ποσοστά ανεργίας, αν και οι οικονομολόγοι μας κάνουν λόγο για μια ήπια προσγείωση και όχι για ύφεση.

«Το 2023 αψήφησε τις προσδοκίες σχεδόν όλων: ύφεση που δεν ήρθε ποτέ, μειώσεις επιτοκίων που δεν υλοποιήθηκαν, αγορές ομολόγων που δεν σημείωσαν ανοδική κίνηση, παρά μόνο σε βραχύβιες εκρήξεις, και άνοδος των μετοχών που “πόνεσε” τους περισσότερους επενδυτές που παρέμειναν προσεκτικά υποεπενδεδυμένοι“, δήλωσε η Candace Browning, επικεφαλής της BofA Global Research. “Αναμένουμε ότι το 2024 θα είναι η χρονιά που οι κεντρικές τράπεζες θα μπορέσουν να ενορχηστρώσουν με επιτυχία μια ήπια προσγείωση, αν και αναγνωρίζουμε ότι οι καθοδικοί κίνδυνοι μπορεί να είναι περισσότεροι από τους ανοδικούς“.

Οι βασικές μακροοικονομικές προβλέψεις για τις αγορές και την οικονομία το επόμενο έτος είναι οι εξής:

- Μια παγκόσμια στροφή προς τις μειώσεις των επιτοκίων: Ο Claudio Irigoyen, επικεφαλής της Global Economics, αναμένει ότι ο πληθωρισμός θα κινηθεί σταδιακά χαμηλότερα σε όλο τον κόσμο, επιτρέποντας σε πολλές κεντρικές τράπεζες να μειώσουν τα επιτόκια το δεύτερο εξάμηνο του 2024 και να αποφύγουν μια παγκόσμια ύφεση. Ο επικεφαλής του τμήματος Οικονομικών των ΗΠΑ, Michael Gapen, αναμένει την πρώτη μείωση των επιτοκίων της Fed τον Ιούνιο και ότι η κεντρική τράπεζα θα μειώνει τα επιτόκια κατά 25 μονάδες βάσης ανά τρίμηνο το 2024.

- Τα 3Bs:Ο επικεφαλής επενδυτικής στρατηγικής Michael Hartnett πιστεύει ότι οι ανοδικές αγορές του 2024 θα είναι τα “3Bs”… Ομόλογα, ράβδοι και διάδοση (Bonds, Bullion & Breadth). Πιστεύει ότι ο κίνδυνος μιας σκληρής προσγείωσης για την οικονομία είναι υψηλότερος από το αναμενόμενο και περιμένει τον κλασικό συνδυασμό της πτωτικής τοποθέτησης των επενδυτών, των εταιρικών κερδών σε ύφεση και της πολιτικής χαλάρωσης προτού μετατραπεί σε πλήρη ταύρο.

- Ο S&P 500 προβλέπεται να κλείσει το 2024 στις 5000 μονάδες, σε ιστορικό υψηλό: Η επικεφαλής της αμερικανικής μετοχικής και ποσοτικής στρατηγικής, Savita Subramanian, παραμένει bullish για τις μετοχές – όχι επειδή η Fed αναμένεται να αρχίσει να μειώνει τα επιτόκια το επόμενο έτος, αλλά λόγω των όσων έχει ήδη κάνει η Fed και του τρόπου με τον οποίο οι εταιρείες έχουν προσαρμοστεί. Τα κέρδη ανά μετοχή μπορούν και έχουν επιταχυνθεί καθώς το ΑΕΠ επιβραδύνεται.

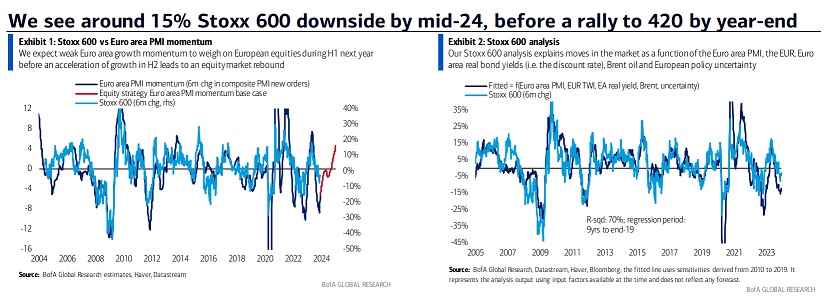

- Βλέπουμε περίπου 15% πτώση για τις ευρωπαϊκές μετοχές μέχρι τα μέσα του έτους και αναμένουμε ότι οι κυκλικές θα υποαποδώσουν: Βλέπουμε μείωση των πραγματικών αποδόσεων των ομολόγων, καθώς οι κεντρικές τράπεζες θα γίνουν πιο χαλαρές ως απάντηση στην αδύναμη ανάπτυξη και τον εξασθενημένο πληθωρισμό. Αναμένουμε επίσης μια σημαντική αποδυνάμωση του κύκλου των κερδών, με προβλεπόμενη υποχώρηση των προσδοκιών για τα κέρδη ανά μετοχή του Stoxx 600 κατά περισσότερο από 15% μέχρι το τέλος του έτους, ως απάντηση στην εξασθένηση της μακροοικονομικής δυναμικής. Στο σύνολό τους, οι προβλέψεις αυτές συνεπάγονται 15% πτώση για τον Stoxx 600 σε 390 έως τα μέσα του έτους, ακολουθούμενη από ανάκαμψη σε 420 έως το τέλος του έτους.

- Αναμένεται ότι το αργό τύπου Brent θα είναι κατά μέσο όρο 90 δολάρια, τα εμπορεύματα θα επανατοποθετηθούν: Ο ΟΠΕΚ+ μειώνει την προσφορά από το 2022 και πιθανότατα θα συνεχίσει να το κάνει και το 2024. Ο Francisco Blanch, επικεφαλής της Commodities and Derivatives Research, βλέπει αύξηση της ζήτησης πετρελαίου κατά 1,1 εκατ. βαρέλια ημερησίως το 2024, καθώς οι αναδυόμενες αγορές επωφελούνται από το τέλος του κύκλου σύσφιξης της νομισματικής πολιτικής της Fed. Ωστόσο, οι τιμές του Brent και του WTI θα πρέπει να είναι κατά μέσο όρο 90 δολάρια/βαρέλι και 86 δολάρια/βαρέλι, αντίστοιχα. Η ύφεση, η ταχύτερη από την αναμενόμενη ανάπτυξη του σχιστολιθικού πετρελαίου στις ΗΠΑ και η έλλειψη συνοχής του ΟΠΕΚ+ αποτελούν καθοδικούς κινδύνους για τις τιμές του πετρελαίου. Τα χαμηλότερα επιτόκια θα πρέπει να δώσουν ώθηση στον χρυσό και να οδηγήσουν σε αναπλήρωση αποθεμάτων στα βιομηχανικά μέταλλα.

- Ο πληθωρισμός στην Ιαπωνία παραμένει: Η ομάδα μας για την Ιαπωνία αναμένει βελτίωση των καταναλωτικών δαπανών και προβλέπει ότι ο πληθωρισμός θα παραμείνει πάνω από το consensus, κάτι που είναι θετικό στην περίπτωση της Ιαπωνίας. Οι στρατηγικοί μας αναμένουν πρόοδο στις εταιρικές μεταρρυθμίσεις, γεγονός που αποδεικνύεται από τον υψηλότερο αριθμό εταιρειών που αυξάνουν τις προβλέψεις τους τα τελευταία δέκα χρόνια.

- Οι μειώσεις των επιτοκίων και η κορύφωση του δολαρίου ΗΠΑ αποτελούν θετικό στοιχείο για τις αναδυόμενες αγορές (ΕΜ): Οι αποδόσεις των ΕΜ τους 12 μήνες μετά την τελευταία αύξηση της Fed σε έναν κύκλο τείνουν να είναι ιδιαίτερα θετικές και η τοποθέτηση είναι ελαφριά σε όλα τα περιουσιακά στοιχεία των ΕΜ. Η οικονομική ανάπτυξη της Κίνας αναμένεται να σταθεροποιηθεί. Η θεμελιώδης ομάδα μας σε συναλλάγματα είναι πιο πτωτική για το δολάριο από το consensus, καθώς η αύξηση του ΑΕΠ των ΗΠΑ επιβραδύνεται και η Fed αρχίζει να μειώνει τα επιτόκια.

- Αναζητήστε ποιοτικές αποδόσεις στα εταιρικά ομόλογα: Τα επιτόκια, τα κέρδη και οι εκδόσεις θα προκαλέσουν πιθανότατα προκλήσεις για τα εταιρικά ομόλογα το 2024, με αποτέλεσμα οι αναλυτές στρατηγικής για αυτά να προτιμούν την ποιότητα. Πιστεύουν ότι η επενδυτική βαθμίδα προσφέρει την καλύτερη σχετική αξία στα εταιρικά ομόλογα. Τα δάνεια προσφέρουν περισσότερη μεταφορά από ό,τι η υψηλή απόδοση (HY) και οι πιστωτικές ζημιές της HY είναι απίθανο να είναι χαμηλότερες από τα δάνεια.

- Η επιβράδυνση των επενδυτικών δαπανών αποτελεί τροχοπέδη στην οικονομική ανάπτυξη των ΗΠΑ: Ο αντίκτυπος των δημοσιονομικών επενδυτικών προγραμμάτων θα πρέπει να διαλυθεί. Οι οικονομολόγοι μας στις ΗΠΑ αναμένουν ότι η κατανάλωση θα επιβραδυνθεί, αλλά δεν θα καταρρεύσει. Ενώ οι κεφαλαιουχικές δαπάνες έχουν κοσμικούς ούριους ανέμους, υπάρχουν και κυκλικοί αντίθετοι άνεμοι, όπως αποδεικνύεται από τους λιγότερους CEOs που αναμένουν υψηλότερες κεφαλαιουχικές δαπάνες τους επόμενους έξι μήνες.

- Η απόδοση του 10ετούς κρατικού ομολόγου των ΗΠΑ θα πρέπει να παραμείνει αυξημένη: Ο Mark Cabana, ο στρατηγικός αναλυτής μας για τα επιτόκια των ΗΠΑ, δεν είναι τόσο αισιόδοξος όσο το consensus για τις τιμές των 10ετών ομολόγων για διάφορους λόγους: η δημοσιονομική κατάσταση των ΗΠΑ έχει επιδεινωθεί, όπως και η καθαρή διεθνής επενδυτική τους θέση, και ο κίνδυνος διάρκειας/πληθωρισμού έχει γίνει πιο επικίνδυνος.

- Η πολιτική αβεβαιότητα θα μπορούσε να αυξηθεί καθώς θα διεξαχθούν εκλογές σε χώρες που αποτελούν πάνω από το 60% του παγκόσμιου ΑΕΠ: Η ερευνητική μας ομάδα αναμένει αυξημένη αβεβαιότητα πολιτικής εν μέσω αυξανόμενης πολιτικής πόλωσης. Η δημοσιονομική εξυγίανση καθίσταται δύσκολη, με επιπτώσεις στα επιτόκια.

Διαβάστε επίσης

HSBC: Η μετοχή της Alpha Bank top pick στις αναδυόμενες αγορές

Edison για HELLENiQ ENERGY: Ο μετασχηματισμός δημιουργεί αξία στους μετόχους – Τιμή στόχος τα €9,7

Ebury: Τα G10 νομίσματα σε στενά εύρη διαπραγμάτευσης

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Κέβιν Γουόρς: Ντεμπούτο για τον νέο πρόεδρο της Fed εκτός ΗΠΑ – Συνάντηση με Λαγκάρντ στο ετήσιο συνέδριο της ΕΚΤ

- ΗΠΑ: Συνεχίζονται οι πιέσεις στο Κογκρέσο για «μπλόκο» στην πώληση F-35 στην Τουρκία

- Σταύρος Καλαφάτης: Δημιουργούμε 13 περιφερειακά Hubs καινοτομίας σε όλη τη χώρα

- ΑΑΔΕ: Πληρώνονται οι αγροτικές ενισχύσεις Ιουλίου – Ποσό €617,5 εκατ. σε 529.494 δικαιούχους (πίνακες)

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.