ΣΧΕΤΙΚΑ ΑΡΘΡΑ

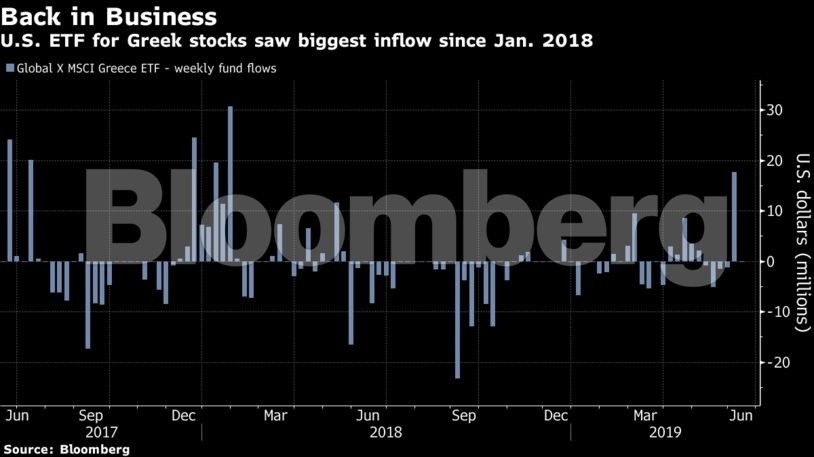

Εντυπωσιακή είναι η ανοδική πορεία που έχει καταγράψει το ελληνικό ETF GREK, με την απόδοσή του από τις ευρωεκλογές και μετά να ανέρχεται στο 18,73% και με τη συνολική year-to-date επίδοση να αγγίζει το 37,26%.

Το GREK έχει προσελκύσει το ενδιαφέρον των απανταχού επενδυτών και διαχειριστών χαρτοφυλακίου, σημειώνοντας την καλύτερη επίδοση μεταξύ των ομοειδών διαπραγματεύσιμων αμοιβαίων κεφαλαίων, προσφέροντας έκθεση σε επιλεγμένους τίτλους του ελληνικού χρηματιστηρίου, με αυξημένη βαρύτητα στις συστημικές τράπεζες.

Εξίσου εντυπωσιακή είναι και η μεγάλη αύξηση του όγκου συναλλαγών. Με μέσο όρο όγκων τριμήνου τα 462.643 τεμάχια, το GREK έχει διπλασιάσει τον αριθμό διακινούμενων μεριδίων από τις 24/5 και μετά, με τον μέσο όγκο ημέρας να αγγίζει τα 830.769 τεμάχια.

Γεγονός απόλυτα λογικό, αν ληφθεί υπόψιν η αυξημένη εισροή κεφαλαίων που σημειώθηκε τις ημέρες που ακολούθησαν τις ευρωεκλογές.

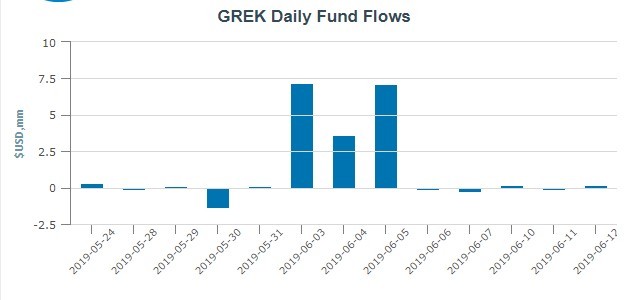

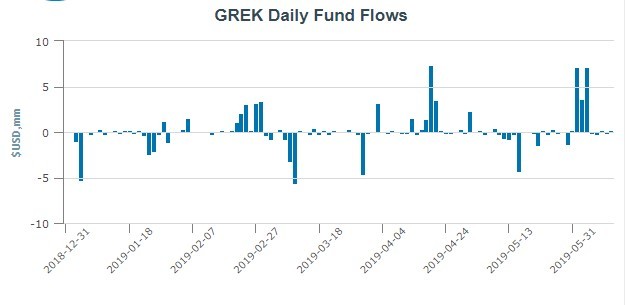

Πιο συγκεκριμένα, στις 3 Ιουνίου, μία ημέρα που το Χρηματιστήριο Αθηνών είχε βάλει φρένο στο profit taking των πωλητών, εξασφαλίζοντας μία ήπια κερδοφόρα συνεδρίαση, οι εισροές στο GREK άγγιξαν τα 7,09 εκατομμύρια δολάρια.

Η επίδοση του ETF στη Wall Street άγγιξε το +2,09%, σε μία κατά τα άλλα πτωτική για τους αμερικανικούς δείκτες συνεδρίαση, ενώ ο όγκος συναλλαγών άγγιξε τα 2,07 εκατομμύρια μερίδια, την πιο αυξημένη δηλαδή δραστηριότητα από τον Σεπτέμβριο του 2018.

Στις επόμενες δύο συνεδριάσεις, τα inflows διαμορφώθηκαν στα 3,52 και 7,03 εκατομμύρια αντίστοιχα, παρά τη διορθωτική επίδοση του etf, ανεβάζοντας το σύνολο των year-to-date εισροών στο GREK στα 14,88 εκατομμύρια δολάρια.

Το ελληνικό etf έχει επωφεληθεί, όπως και το ευρύτερο φάσμα των ελληνικών μετοχών, από την υπερπουλημένη κατάσταση στην οποία βρέθηκε στο τέλος του 2018 η ελληνική αγορά.

Όπως όμως δείχνουν τα πράγματα, το ράλι του γενικού δείκτη, συνεπώς και του GREK, έχει βρει θεμελιώδη υποστήριξη στη βελτιωμένη εικόνα μιας οικονομίας που φέρεται να επιστρέφει στην κανονικότητα, παρά τα όσα εμπόδια παραμένουν.

To ΑΕΠ της χώρας αυξήθηκε με ρυθμό 1,9% το 2018, έναντι 1,5% ένα χρόνο πριν. Επιπλέον, οι προβλέψεις για το 2019 και το 2020 μιλούν για ανάπτυξη 2% ή περισσότερο, βάσει του ΟΟΣΑ και του ΔΝΤ. Τα κεφάλαια φαίνονται να απελευθερώνονται, τόσο σε κρατικό όσο και σε ιδιωτικό επίπεδο, με την ελληνική κυβέρνηση να “δραπετεύει” από την οικονομική εξάρτηση των διεθνών πιστωτών, επαναφέροντας την πρόσβαση στις διεθνείς αγορές χρεογράφων.

Η “φασαρία” που προκάλεσαν οι προεκλογικές εξαγγελίες φοροελαφρύνσεων, με άγνωστο αντίκτυπο στα δημοσιονομικά ξεθυμαίνουν χάρη στο αποτέλεσμα των ευρωεκλογών, καθώς οι προσδοκίες για επιπλέον βελτίωση του δημοσιονομικού και του επενδυτικού προφίλ της χώρας, απογειώθηκαν με τη σαρωτική νίκη του κόμματος της αντιπολίτευσης και το ενδεχόμενο σχηματισμού αυτοδύναμης κυβέρνησης στις επόμενες βουλευτικές εκλογές.

Η βελτίωση στην ελληνική οικονομία θα φανεί σύντομα και στον τομέα των ιδιωτικών επιχειρήσεων, εφόσον οι συστημικές τράπεζες βγουν από το νεφελώδες τοπίο που δημιουργεί το τεράστιο βάρος των μη εξυπηρετούμενων ανοιγμάτων τους.

Στα «συν» κατατάσσεται η απεξάρτηση των τραπεζών από το μηχανισμό στήριξης ρευστότητας (ELA), αλλά και η αύξηση των καταθέσεων κατά 8% περίπου, από τον Ιούνιο του 2015 μέχρι το Φεβρουάριο του 2019.

Στο ίδιο διάστημα οι τράπεζες μείωσαν το κεφαλαιακό τους κόστος, βελτιώνοντας την κερδοφορία τους και τη δανειοδοτική τους λειτουργία. Με το κλειδί να παραμένει στη μείωση των NPEs, οι προσδοκίες για πλήρη επαναφορά των τραπεζών στην κανονικότητα βρίσκονται στα υψηλότερα σημεία των τελευταίων ετών, ανανεωμένες και αυτές από τον καταλύτη της πολιτικής αλλαγής.

Με τους χρηματιστηριακούς κύκλους να σχολιάζουν ότι μακροπρόθεσμοι επενδυτές από ΗΠΑ, Βρετανία, Γαλλία, Γερμανία, Ιταλία εισέρχονται στο ελληνικό χρηματιστήριο τοποθετούμενοι κυρίως σε τίτλους που προσφέρουν αποδόσεις σε ορίζοντα 3ετίας – 5ετίας – κάτι που δεν συνέβαινε το προηγούμενο διάστημα – η συνέχιση της ανόδου για το GREK επιστρέφει ως το πιο πιθανό σενάριο.

Η μεγαλύτερη ευαισθησία άλλωστε των μεγάλων διεθνών αγορών στα πολυάριθμα ανοικτά γεωπολιτικά μέτωπα και η αποσύνδεση της σαφώς μικρότερης και ευκολότερα ελεγχόμενης ελληνικής αγοράς, έχει στρέψει το βλέμμα των αναλυτών, ειδησεογραφικών πρακτορείων και διαχειριστών κεφαλαίου στο… ταπεινό Χρηματιστήριο Αθηνών, το οποίο έχει προσφέρει ytd απόδοση 38%, βάζοντας τα… γυαλιά σε S&P και MSCI Emerging Markets, ξεπερνώντας τους κατά 2 και κατά 5 φορές αντίστοιχα.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Marriott International: Ξεπέρασαν τις εκτιμήσεις τα κέρδη τριμήνου – Αναβαθμίζει το guidance για το 2026

- Στουρνάρας: Η Ευρώπη μπροστά σε ιστορικές προκλήσεις και ευκαιρίες – Τι προτείνει για την οικονομία και το ευρώ

- Καλύτερη η εικόνα της πυρκαγιάς στην περιοχή Ξηρόβρυση του Κιλκίς

- Ρέθυμνο: Αιτήσεις για αποζημιώσεις πυρόπληκτων επιχειρήσεων στον Δήμο Αγίου Βασιλείου έως 1η Οκτωβρίου

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.