ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Alpha Finance επαναλαμβάνει τη σύσταση ‘αγοράς’ (buy) για τον τίτλο του ΟΤΕ ΟΤΕ -0,21% 14,07 με τιμή στόχο στα €18,08.

Σύμφωνα με τις εκτιμήσεις της χρηματιστηριακής, η μετοχή διαπραγματεύεται με 12,1 φορές σε όρους δείκτη P/E για φέτος, 5 φορές σε όρους EV/EBITDA, πολύ χαμηλότερα του μέσου όρου των ανταγωνιστών εταιρειών που είναι διαπραγματεύσιμες με 13,4 φορές σε όρους P/E και 6,7 φορές στο δείκτη EV/EBITDA.

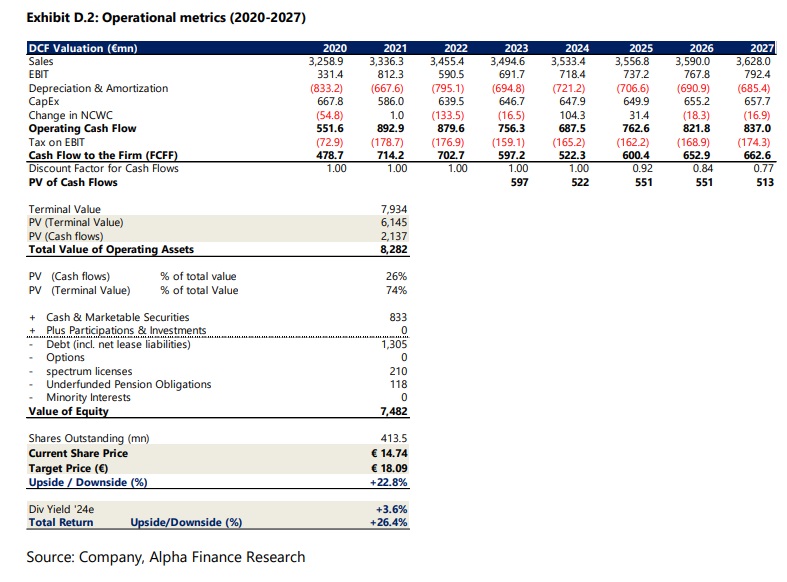

«Ως εκ τούτου επιβεβαιώνουμε την αξιολόγηση buy για τη μετοχή του Οργανισμού, αυξάνοντας την τιμή-στόχο μας στα €18,08, που σημαίνει συνολική απόδοση 26% από τα τρέχοντα επίπεδα.

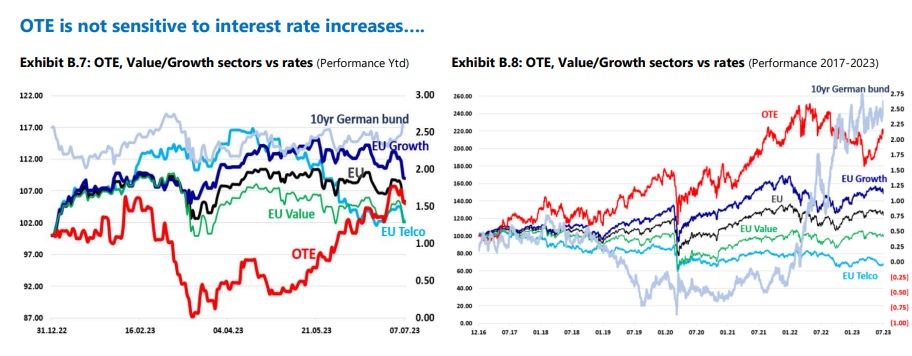

Οι εταιρείες τηλεπικοινωνιών παραδοσιακά υποαποδίδουν έναντι της αγοράς, αλλά ο ΟΤΕ υπεραποδίδει σε μεγαλύτερες χρονικές περιόδους», συνεχίζει η AF.

Ο Όμιλος ΟΤΕ είναι στο δρόμο για το επόμενο επίπεδο και η Alpha Finance εξετάζει τις προσδοκίες που συνδέονται με το στοίχημα του ψηφιακού μετασχηματισμού.

Σκοπός του ΟΤΕ είναι να προσφέρει μια νέα καταναλωτική εμπειρία, το δικό του metaverse μέσα από την αναβάθμιση των δικτύων, με την αξιοποίηση περαιτέρω το σήματος “Τ”.

Οι καταλύτες για τον ΟΤΕ περιλαμβάνουν τη ρυθμιστική παρέμβαση σε ευρωπαϊκό επίπεδο, την ελληνική ρυθμιστική αναπροσαρμογή του πληθωρισμού στα συμβόλαια, τις στρατηγικές επιλογές για την Telekom Romania και την πιθανή δραστηριότητα συγχωνεύσεων και εξαγορών, καθώς και την εκμετάλλευση των ευκαιριών στις ΑΠΕ.

«Βλέπουμε ότι ο ΟΤΕ υπερασπίζεται τα περιθώρια κέρδους και το μερίδιο αγοράς του εν μέσω του εντεινόμενου ανταγωνισμού, με τη συγκράτηση/εξοικονόμηση κόστους, ένα νέο πρόγραμμα εθελουσίας, αποσχίσεις, εσωτερική αναδιάρθρωση και βελτιστοποίηση της βάσης των εργαζομένων του», εξηγεί η χρηματιστηριακή.

Οι επιδόσεις στον τομέα της σταθερής τηλεφωνίας θεωρούνται αδύναμες, με την περιαγωγή να στηρίζει το τμήμα κινητής τηλεφωνίας της στην Ελλάδα.

Η επιχείρηση τηλεπικοινωνιών στη Ρουμανία είναι προετοιμασμένη για τις σημαντικές στρατηγικές αποφάσεις που έρχονται, ιδίως μετά την ανάληψη της θέσης του διευθύνοντος συμβούλου από τον οικονομικό διευθυντή του ΟΤΕ.

Ο ισολογισμός του Ομίλου του ΟΤΕ είναι ισχυρός και η διοίκηση διαθέτει εξαιρετικό ιστορικό

“Οι μακροπρόθεσμοι επενδυτές θα πρέπει να παραμείνουν στη μετοχή, καθώς οι καταλύτες αυξάνονται και οι ανοδικοί κίνδυνοι για την ανάπτυξη έχουν επίσης στο στόχαστρο αυξημένες διεθνείς ροές μετά την επίτευξη της επενδυτικής βαθμίδας από τη χώρα αργότερα στο έτος, ενώ λίγο μακρύτερα βρίσκεται και το καθεστώς της ανεπτυγμένης αγοράς, συνεπώς το re-rating της μετοχής μπορεί να μην είναι τόσο μακριά”, εκτιμά η χρηματιστηριακή.

“Είμαστε της άποψης ότι ο Όμιλος ΟΤΕ προσφέρει μια σαφώς χαμηλή μόχλευση και σταθερό ισολογισμό, ταμειακή μετατροπή μετρητών της τάξης του 50%, μερισματικές αποδόσεις της τάξης του 4%, ενώ παρέχει σταθερά ένα υγιές δείκτης αποδοτικότητας στο 11% περίπου, πάνω από το ιστορικό κόστος κεφαλαίου WACC, το οποίο αναμένεται να αυξηθεί προς το επίπεδο του 16% έως το 2027″, αναφέρει η χρηματιστηριακή.

Η Alpha Finance εκτιμά ότι η άμυνα είναι η αναγκαία στρατηγική του ΟΤΕ, προκειμένου να αντιμετωπίσει τους διεκδικητές, τις πληθωριστικές πιέσεις και άλλα απρόβλεπτα σοκ και βλέπει περιθώρια για πρόσθετη καταβολή μερισμάτων, καθώς η εταιρεία έχει ένα ιστορικό συνεπούς εφαρμογής μιας γενναίας πολιτικής αμοιβών για τους μετόχους.

Διαβάστε επίσης

Στις αγορές με νέο 15ετές – Παράλληλη πρόσκληση σε επενδυτές για επαναγορά δύο τίτλων

Ουίλσον (Morgan Stanley): Μη περιμένετε νέα κέρδη στις αμερικάνικες μετοχές

Pantelakis Securities για Mytilineos: Στα €41 με «υπεραπόδοση» η τιμή στόχος

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.