ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ο πληθωρισμός, με βάση τον Εναρμονισμένο Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ), διαμορφώθηκε σε 2,9% κατά μέσο όρο το 2025, μειωμένος οριακά σε σύγκριση με το 2024 (3%).

Στη διατήρηση των πληθωριστικών πιέσεων συνέβαλε κυρίως η επιτάχυνση της ανόδου των τιμών των υπηρεσιών (4,8% έναντι 4,4% το 2024). Αντίθετα, τόσο οι τιμές των βιομηχανικών αγαθών εκτός ενέργειας (0,7% έναντι 1,7% το 2024) όσο και τιμές των τροφίμων (2,1% έναντι 2,8% το 2024) αυξήθηκαν το 2025 ηπιότερα.

Τέλος, οι τιμές της ενέργειας μειώθηκαν για τρίτο διαδοχικό έτος, με επιβραδυνόμενο, ωστόσο, ρυθμό (-0,7% έναντι -1,4% το 2024). Σε επίπεδο Ευρωζώνης, ο πληθωρισμός διαμορφώθηκε σε 2,1% (έναντι 2,4% το 2024), με τις υψηλότερες αυξήσεις του ΕνΔΤΚ να καταγράφονται στην Εσθονία, την Κροατία και τη Σλοβακία και τις μικρότερες στην Κύπρο και τη Γαλλία .

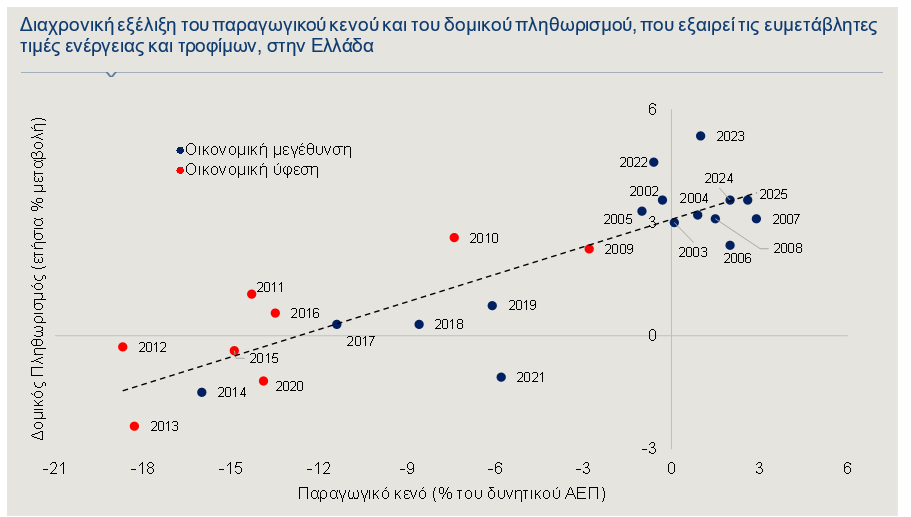

Η δυσκαμψία του πληθωρισμού αντανακλάται στο θετικό παραγωγικό κενό της ελληνικής οικονομίας, δηλαδή τις συνθήκες υπερβάλλουσας συνολικής ζήτησης, οι οποίες στην παρούσα συγκυρία τροφοδοτούνται, σε κάποιο βαθμό, από το πλεονασματικό ισοζύγιο υπηρεσιών στις εξωτερικές συναλλαγές.

Ως παραγωγικό κενό ορίζεται το πραγματικό μείον το δυνητικό ΑΕΠ, με τη διαφορά των δύο μεγεθών να εκφράζεται ως ποσοστό του δεύτερου. Το δυνητικό ΑΕΠ είναι το επίπεδο παραγωγής που μπορεί να επιτύχει μία οικονομία χρησιμοποιώντας πλήρως και με τον πιο αποδοτικό τρόπο τους παραγωγικούς συντελεστές κεφάλαιο και εργασία.

Ως εκ τούτου, το δυνητικό ΑΕΠ αντανακλά τις παραγωγικές δυνατότητες της οικονομίας, ενώ η σύγκρισή του με το πραγματικό ΑΕΠ υποδεικνύει εάν η οικονομία λειτουργεί πάνω ή κάτω από αυτές. Όταν το πραγματικό ΑΕΠ υπερβαίνει το δυνητικό (θετικό παραγωγικό κενό) η εγχώρια ζήτηση υπερβαίνει τις παραγωγικές δυνατότητες της οικονομίας.

Αντίθετα, όταν το πραγματικό ΑΕΠ υπολείπεται του δυνητικού (αρνητικό παραγωγικό κενό) υπάρχει υποαπασχόληση των διαθέσιμων πόρων και η οικονομία λειτουργεί κάτω από τις παραγωγικές της δυνατότητες. Στην Ελλάδα, κατά τη διάρκεια της οικονομικής ύφεσης της περασμένης δεκαετίας υπήρξε έντονα αρνητικό παραγωγικό κενό (λόγω της ραγδαίας ανόδου της ανεργίας και της εκτεταμένης αποεπένδυσης), αντανακλώντας συνθήκες αδύναμης ζήτησης και υπερβάλλουσας προσφοράς, γεγονός που αποτυπώθηκε στον υποτονικό ή αρνητικό δομικό πληθωρισμό (εξαιρεί τις ευμετάβλητες τιμές ενέργειας και τροφίμων).

Από το 2017, όταν ξεκίνησε η ανάκαμψη του πραγματικού ΑΕΠ, το παραγωγικό κενό συρρικνώθηκε σταδιακά, παραμένοντας ωστόσο αρνητικό, και ο δομικός πληθωρισμός ανέκαμψε, με εξαίρεση τη διετία 2020-21 εξαιτίας της πανδημίας. Από το 2023, το παραγωγικό κενό είναι θετικό, υποδηλώνοντας την επικράτηση συνθηκών υπερβάλλουσας ζήτησης, γεγονός που αντανακλάται στον υψηλό δομικό πληθωρισμό (Γράφημα 1).

Η άνοδος της απασχόλησης, οι τουριστικές επιδόσεις και οι αυξήσεις στις ονομαστικές αποδοχές συγκαταλέγονται στους βασικούς παράγοντες που συντηρούν την ισχυρή ζήτηση. Επιπλέον, η αυξημένη επενδυτική δραστηριότητα, εν μέρει λόγω της απορρόφησης των πόρων του Ταμείου Ανάκαμψης, καθώς και η περαιτέρω ενίσχυση της τραπεζικής χρηματοδότησης, ενισχύουν επιπλέον τη δυναμική της ζήτησης. Αναλυτικότερα:

– Tο διάστημα Ιανουαρίου-Νοεμβρίου 2025 η απασχόληση αυξήθηκε 1,6% κατά μέσο όρο, διατηρώντας την ανοδική πορεία για πέμπτο συναπτό έτος . Σύμφωνα με τα μηνιαία αποτελέσματα της έρευνας εργατικού δυναμικού, τον Νοέμβριο ο αριθμός των απασχολούμενων υπερέβη τα 4,4 εκατομμύρια για πρώτη φορά από το 2010. Επιπρόσθετα, ο αριθμός των ανέργων μειώθηκε σε λιγότερο από 400 χιλιάδες για πρώτη φορά από το 2008, ενώ και ο αριθμός των ατόμων εκτός εργατικού δυναμικού μειώθηκε στα χαμηλότερα επίπεδα από το 2004 (2,9 εκατομμύρια),

– οι ταξιδιωτικές αφίξεις και εισπράξεις ανήλθαν σε 36,7 εκατομμύρια τουρίστες και Ευρώ 23 δισ. αντίστοιχα το πρώτο ενδεκάμηνο του 2025 υπερβαίνοντας ήδη τις επιδόσεις του συνόλου του 2024. Σημειώνεται ότι πρόκειται για το τρίτο διαδοχικό έτος κατά το οποίο ο τουρισμός καταγράφει ιστορικά υψηλά επίπεδα σε όρους αφίξεων και εισπράξεων, γεγονός που συμβάλλει στην άνοδο των τιμών των υπηρεσιών που σχετίζονται με αυτόν,

– ο εποχικά προσαρμοσμένος Δείκτης Μισθολογικού Κόστους της ΕΛΣΤΑΤ αυξήθηκε κατά 7,6% το πρώτο εννεάμηνο του 2025.

Το παραγωγικό κενό αναμένεται να παραμείνει θετικό το 2026 και ίσο με 3% του δυνητικού ΑΕΠ, το υψηλότερο στην Ευρωζώνη σύμφωνα με τις προβλέψεις της Ευρωπαϊκής Επιτροπής , υποδηλώνοντας τη διατήρηση ισχυρών συνθηκών ζήτησης.

Σε αυτό το πλαίσιο, ο πληθωρισμός και ο δομικός πληθωρισμός αναμένεται να αποκλιμακωθούν μεν το 2026, παραμένοντας, ωστόσο, πάνω από τους αντίστοιχους μέσους όρους της Ευρωζώνης.

Η εξέλιξη των τιμών της ενέργειας, οι οποίες είχαν οριακά αρνητική συνεισφορά στον πληθωρισμό το 2025, παραμένει ιδιαίτερα κρίσιμη, καθώς εξαρτάται από τις ευρύτερες γεωπολιτικές εξελίξεις. Οι πρόσφατες εντάσεις στη Βενεζουέλα και το Ιράν, δύο από τους σημαντικότερους ενεργειακούς παίκτες παγκοσμίως, ενισχύουν την αβεβαιότητα ως προς την πορεία των διεθνών τιμών ενέργειας.

Γράφημα 1

Αβεβαιότητα, γεωπολιτικές εντάσεις και νομισματικές σχέσεις

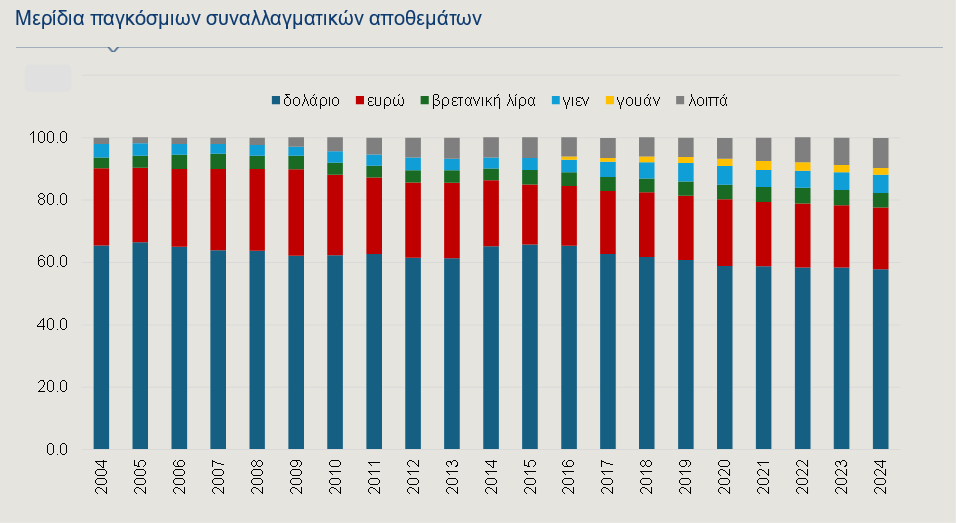

Το δολάριο ΗΠΑ παραμένει η ραχοκοκαλιά του παγκόσμιου χρηματοπιστωτικού συστήματος, αντιπροσωπεύοντας το 56% των παγκόσμιων συναλλαγματικών αποθεμάτων (Γράφημα 2) και αντίστοιχα το 89% των συναλλαγών στην παγκόσμια αγορά συναλλάγματος.

Η διεθνής χρήση του δολαρίου έχει αλλάξει ελάχιστα τα τελευταία 5 χρόνια και υπερβαίνει κατά πολύ το μερίδιο των ΗΠΑ στο παγκόσμιο ΑΕΠ και το διεθνές εμπόριο. Επίσης, ο ρόλος του είναι κυρίαρχος σε τομείς χρηματοοικονομικής καινοτομίας, καθώς είναι το νόμισμα αναφοράς για τα σταθερά κρυπτονομίσματα – stablecoins (“The International Role of the U.S. Dollar” – 2025 Edition, FEDS Notes, July 2025).

Ωστόσο, η μακροπρόθεσμη κυριαρχία του δολαρίου δεν είναι δεδομένη.

Ο Δείκτης Δολαρίου, ένα μέτρο της ισχύος του δολαρίου έναντι ενός καλαθιού 6 βασικών νομισμάτων, υποχώρησε κατά 9% περίπου το 2025, ενώ από τις αρχές του 2026 καταγράφει οριακή μείωση. Η πίεση στο δολάριο συνδέεται σε μεγάλο βαθμό με την αβεβαιότητα. Η τελευταία έχει ενταθεί, όχι μόνο εξαιτίας της ευρείας εφαρμογής δασμών, αλλά και εξαιτίας της συχνής αλλαγής αυτής της δασμολογικής πολιτικής.

Επιπλέον, το υψηλό δημόσιο χρέος των ΗΠΑ, σε συνδυασμό με την επιδείνωση των δημοσιονομικών προοπτικών, έχουν αυξήσει την αβεβαιότητα σχετικά με τη μακροπρόθεσμη σταθερότητα του αμερικανικού νομίσματος.

Ως αντίδραση στην εξασθένιση του δολαρίου, κράτη και επιχειρήσεις, έχουν επιδιώξει να προσαρμόσουν τα χαρτοφυλάκιά τους στο μεταβαλλόμενο περιβάλλον, διαφοροποιώντας τα νομισματικά αποθεματικά, τις πηγές ρευστότητας και τα νομίσματα τιμολόγησης, υιοθετώντας εναλλακτικά συστήματα πληρωμών και αυξάνοντας τις συμμετοχές τους σε νομίσματα εκτός δολαρίου.

Παράλληλα, ενώ οι χρηματοοικονομικές αγορές επιδεικνύουν σημαντική ηρεμία έναντι των κλιμακούμενων γεωπολιτικών κινδύνων και προκλήσεων, οι τιμές στις αγορές πολυτίμων μετάλλων βρίσκονται σε συνεχή άνοδο. Ως αποτέλεσμα, η ενισχυμένη αβεβαιότητα σε συνδυασμό με τη διαφοροποίηση των τοποθετήσεων πιέζει ανοδικά την τιμή του χρυσού, η οποία υπερβαίνει σήμερα τα 5.000 $/ουγγιά, λόγω των ιστορικών επιπέδων κρατικής και ιδιωτικής ζήτησης.

Επίσης, το Bitcoin, ως ψηφιακό περιουσιακό στοιχείο, αποτελεί ένα ακόμη παράδειγμα, με περισσότερες πλέον εταιρείες να το αγοράζουν ως στρατηγικό αποθεματικό περιουσιακό στοιχείο. Μάλιστα, τον Μάρτιο του 2025, η ίδια η κυβέρνηση Trump ανακοίνωσε τη δημιουργία ενός στρατηγικού αποθεματικού Bitcoin (Establishment of the strategic bitcoin reserve and united states digital asset stockpile, White House, March 2025).

Γράφημα 2

Άλλα νομίσματα που ανταγωνίζονται την κυριαρχία του δολαρίου είναι το ευρώ, το γουάν και άλλα ψηφιακά νομίσματα. Ειδικά, όμως, όσον αφορά τα ψηφιακά νομίσματα, υπάρχει και ο αντίλογος. Η τεχνολογική πρόοδος είναι πιθανό να ενισχύσει τον κυρίαρχο ρόλο του δολαρίου, αφού περίπου το 99% της κεφαλαιοποίησης της αγοράς σταθερών κρυπτονομισμάτων συνδέεται με το δολάριο.

Ως εκ τούτου, η αυξημένη χρήση σταθερών κρυπτονομισμάτων θα μπορούσε να προκαλέσει την υψηλότερη χρήση του δολαρίου από περισσότερες αναδυόμενες οικονομίες (“The International Role of the U.S. Dollar” – 2025 Edition, FEDS Notes, July 2025).

Συνοψίζοντας, θα λέγαμε ότι παρά τις διαρκείς διαταραχές που υπονομεύουν την αξία του δολαρίου ως μέσου αποθήκευσης αξίας ή μέσου συναλλαγής, το δολάριο πιθανότατα θα παραμείνει το κυρίαρχο διεθνές νόμισμα στον κόσμο στο άμεσο μέλλον.

Οι ΗΠΑ, ως η μεγαλύτερη οικονομία του κόσμου με τεράστιο δυναμικό, διαθέτει ώριμες χρηματοπιστωτικές αγορές, νομική εμβέλεια και εδραιωμένη εμπιστοσύνη της αγοράς εν γένει, που διατηρούν την κυριαρχία του δολαρίου στις συναλλαγές, παρά την αποδυνάμωσή του.

Επίσης, η Fed είναι η μόνη κεντρική τράπεζα που είναι σε θέση να παρέχει επαρκή ρευστότητα για να υποστηρίξει ολόκληρο το χρηματοπιστωτικό σύστημα, όπως καταδείχθηκε κατά τη διάρκεια της πανδημίας 2020-23 και της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008, όταν αντλήθηκαν 470 δισ. δολάρια και 580 δισ. δολάρια αντίστοιχα (“The future of dollar dominance” International Institute for Strategic Studies, January 2026).

Διαβάστε επίσης:

Eurostat: Πάνω από 2 δισ. ευρώ οι εξαγωγές στη διαστημική βιομηχανία

Ισπανία: Κάτω από το 10% η ανεργία για πρώτη φορά σε 18 χρόνια

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Eurobank Equities για TITAN: Νέα τιμή στόχος στα 64,4 ευρώ – Περιθώριο συνολικής απόδοσης 28,4%

- ΕΛΣΤΑΤ: Σε 15.946 ανήλθαν οι γεννήσεις στην Ελλάδα το α’ τρίμηνο του 2026

- Wall Street: Ράλι στα futures με ώθηση από τη «βουτιά» του πετρελαίου – Στο βλέμμα Fed και Big Tech

- Γερμανία: Βελτίωση του επιχειρηματικού κλίματος για τρίτο μήνα – Συγκρατημένη αισιοδοξία λόγω Ιράν

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.