ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Από τότε που οι δασμοί του προέδρου Ντόναλντ Τραμπ προκάλεσαν αναταραχή και ουσιαστική εξέγερση στην αγορά ομολόγων των ΗΠΑ τον Απρίλιο, η κυβέρνησή του έχει προσαρμόσει προσεκτικά τόσο την πολιτική της όσο και τη δημόσια ρητορική της, προκειμένου να αποφευχθεί ένα νέο επεισόδιο έντασης. Ωστόσο, σύμφωνα με επενδυτές, η εκεχειρία αυτή παραμένει εύθραυστη.

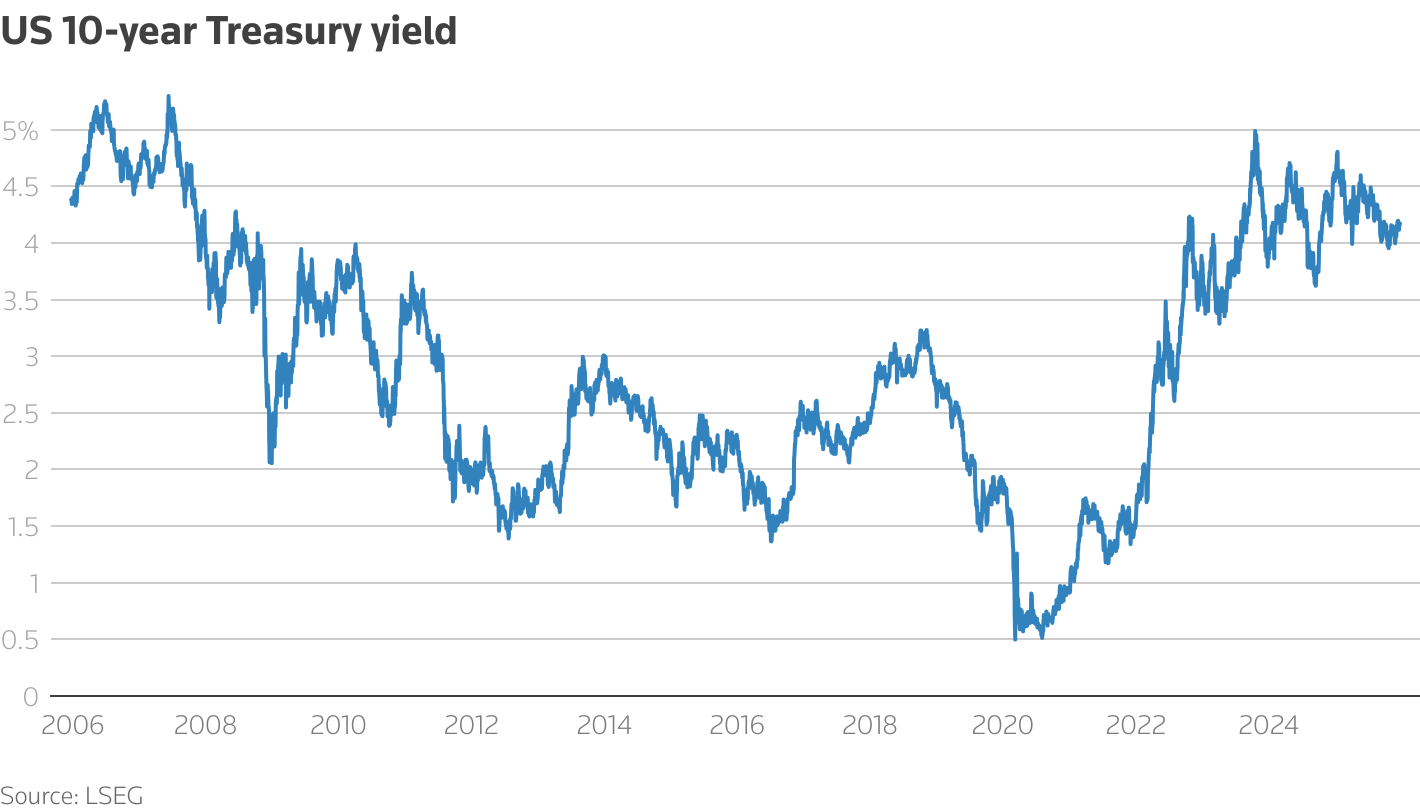

Μια υπενθύμιση αυτής της ευθραυστότητας ήρθε στις 5 Νοεμβρίου, όταν το αμερικανικό Υπουργείο Οικονομικών άφησε να εννοηθεί ότι εξετάζει το ενδεχόμενο αυξημένων εκδόσεων μακροπρόθεσμου χρέους. Την ίδια ημέρα, το Ανώτατο Δικαστήριο ξεκίνησε ακροάσεις σχετικά με τη νομιμότητα των εκτεταμένων δασμών του Τραμπ. Οι αποδόσεις του 10ετούς αμερικανικού ομολόγου – που είχαν υποχωρήσει σημαντικά μέσα στο έτος – εκτινάχθηκαν κατά περισσότερες από 6 μονάδες βάσης, μία από τις μεγαλύτερες ημερήσιες αυξήσεις των τελευταίων μηνών.

Σε ένα περιβάλλον όπου οι αγορές είναι ήδη ανήσυχες για το μέγεθος του αμερικανικού δημοσιονομικού ελλείμματος, η πρόταση του Υπουργείου Οικονομικών πυροδότησε φόβους για ανοδικές πιέσεις στις αποδόσεις των μακροπρόθεσμων ομολόγων. Παράλληλα, η υπόθεση στο Ανώτατο Δικαστήριο έθεσε ερωτήματα για τη βιωσιμότητα ενός βασικού εσόδου που χρησιμοποιείται για την εξυπηρέτηση του χρέους των περίπου 30 τρισ. δολαρίων που κατέχει η αγορά.

Ο αναλυτής της Citigroup, Edward Acton, χαρακτήρισε τη συγκυρία «έναν έλεγχο πραγματικότητας» σε ημερήσια έκθεσή του στις 6 Νοεμβρίου.

Το Reuters μίλησε με περισσότερα από δώδεκα ανώτατα στελέχη τραπεζών και διαχειριστών κεφαλαίων που επιβλέπουν τρισεκατομμύρια δολάρια περιουσιακών στοιχείων. Όλοι συμφώνησαν ότι, κάτω από τη φαινομενική ηρεμία των τελευταίων μηνών, διεξάγεται μια σιωπηρή σύγκρουση βουλήσεων μεταξύ της κυβέρνησης και των επενδυτών, οι οποίοι ανησυχούν για τα επίμονα υψηλά επίπεδα ελλείμματος και χρέους των ΗΠΑ.

Αντανακλώντας αυτές τις ανησυχίες, το λεγόμενο «term premium» – το επιπλέον επιτόκιο που απαιτούν οι επενδυτές για να διακρατούν 10ετή ομόλογα – έχει αρχίσει και πάλι να αυξάνεται τις τελευταίες εβδομάδες.

«Η ικανότητα των αγορών ομολόγων να τρομοκρατούν κυβερνήσεις και πολιτικούς είναι απαράμιλλη, και αυτό φάνηκε ξεκάθαρα στις ΗΠΑ φέτος», δήλωσε ο Daniel McCormack, επικεφαλής έρευνας της Macquarie Asset Management, αναφερόμενος στο κραχ του Απριλίου που ανάγκασε την κυβέρνηση να μετριάσει τα σχέδιά της για τους δασμούς. Σε βάθος χρόνου, πρόσθεσε, η αδυναμία επίλυσης των δημοσιονομικών πιέσεων μπορεί να δημιουργήσει πολιτικά προβλήματα, καθώς οι ψηφοφόροι απογοητεύονται από τη συνεχή υστέρηση της κρατικής αποτελεσματικότητας.

Ο υπουργός Οικονομικών Scott Bessent, πρώην διαχειριστής hedge fund, έχει επανειλημμένα τονίσει ότι βασική του προτεραιότητα είναι η συγκράτηση των αποδόσεων, ιδίως του 10ετούς ομολόγου, το οποίο επηρεάζει το κόστος δανεισμού του Δημοσίου, των νοικοκυριών και των επιχειρήσεων.

Σε ομιλία του στις 12 Νοεμβρίου, ο Bessent δήλωσε ότι «ως υπουργός Οικονομικών, η δουλειά μου είναι να είμαι ο κορυφαίος πωλητής ομολόγων της χώρας», επισημαίνοντας ότι τα επιτόκια δανεισμού έχουν μειωθεί σε όλη την καμπύλη. Το Υπουργείο Οικονομικών δεν απάντησε σε αίτημα σχολιασμού.

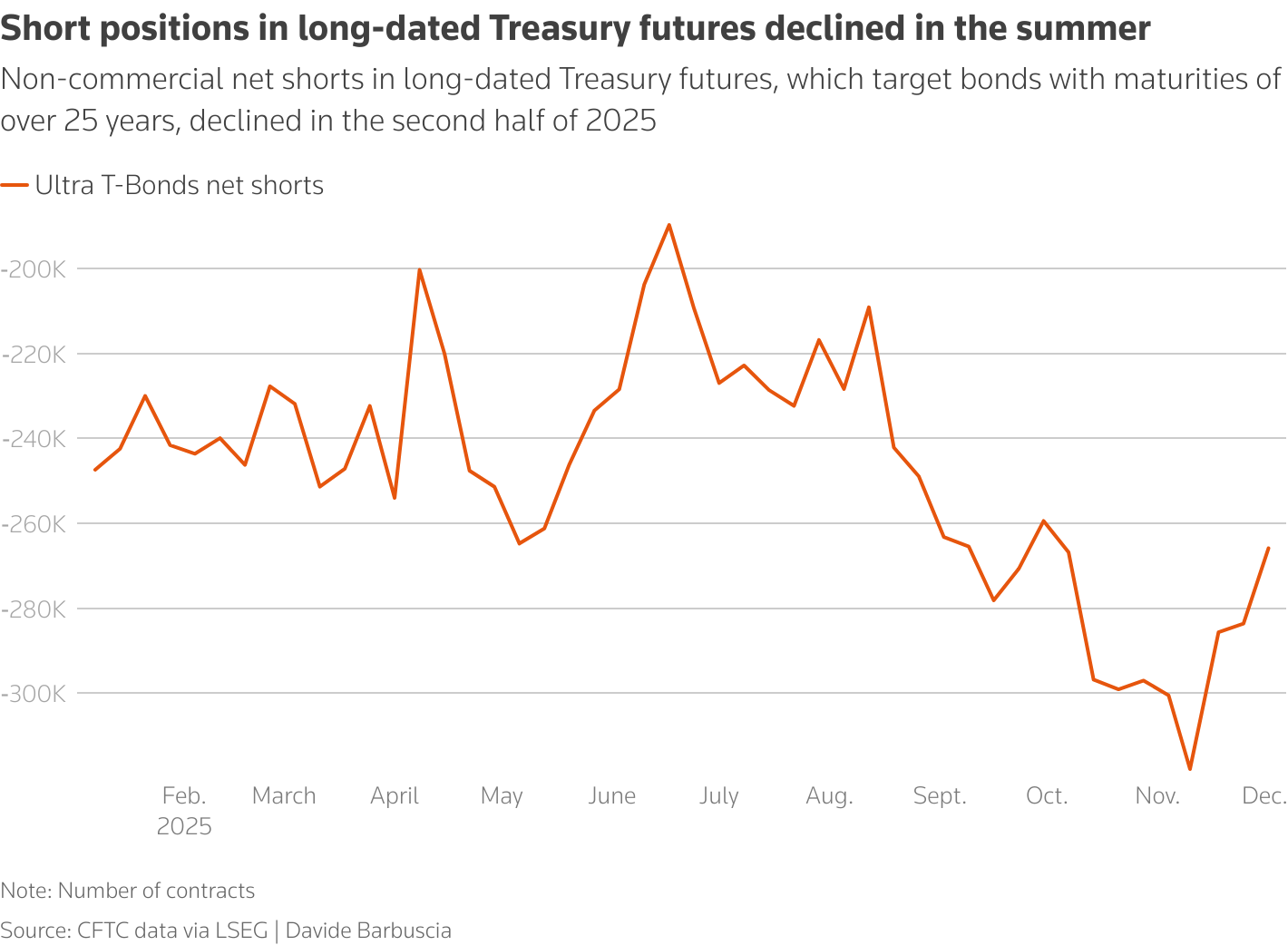

Η συνδυασμένη δημόσια επικοινωνία και οι παρασκηνιακές επαφές με επενδυτές έχουν πείσει πολλούς ότι η κυβέρνηση Τραμπ λαμβάνει σοβαρά υπόψη τον κίνδυνο ανόδου των αποδόσεων. Κατά τη διάρκεια του καλοκαιριού, αρκετοί επενδυτές έκλεισαν θέσεις που πόνταραν σε πτώση των τιμών των ομολόγων, μετά την πρόταση του Υπουργείου για ενίσχυση του προγράμματος επαναγοράς τίτλων.

Παράλληλα, το Υπουργείο Οικονομικών έχει ζητήσει τη γνώμη επενδυτών για σημαντικές αποφάσεις. Σύμφωνα με πηγή με γνώση του θέματος, υπήρξε διαβούλευση ακόμη και για πιθανούς υποψηφίους για την προεδρία της Fed, με την αγορά να εκφράζει αρνητική άποψη για τον Kevin Hassett, λόγω έλλειψης ανεξαρτησίας από τον Τραμπ.

Ωστόσο, αρκετοί επενδυτές εκτιμούν ότι η κυβέρνηση απλώς έχει «αγοράσει χρόνο». Με το ετήσιο έλλειμμα να διαμορφώνεται κοντά στο 6% του ΑΕΠ, οι κίνδυνοι για νέα ένταση στην αγορά ομολόγων παραμένουν. Οι λεγόμενοι «bond vigilantes» – επενδυτές που τιμωρούν τη δημοσιονομική χαλαρότητα ανεβάζοντας τις αποδόσεις – κρατούνται προς το παρόν σε απόσταση, αλλά οριακά.

Πιθανοί καταλύτες ανατροπής της ισορροπίας περιλαμβάνουν πληθωριστικές πιέσεις από τους δασμούς, μια απότομη διόρθωση της αγοράς που στηρίζεται στην τεχνητή νοημοσύνη, ή μια υπερβολικά χαλαρή νομισματική πολιτική που θα αναζωπυρώσει τον πληθωρισμό.

«Οι bond vigilantes δεν εξαφανίζονται ποτέ· απλώς άλλοτε είναι ενεργοί και άλλοτε όχι», δήλωσε η Sinead Colton Grant, CIO της BNY Wealth Management.

Συνολικά, αν και η αγορά ομολόγων εμφανίζεται σήμερα ήρεμη, οι επενδυτές προειδοποιούν ότι η ισορροπία αυτή βασίζεται σε λεπτές παραδοχές: χαμηλές πληθωριστικές προσδοκίες, στήριξη από την πολιτική έκδοσης βραχυπρόθεσμου χρέους και εμπιστοσύνη ότι η κυβέρνηση δεν θα προκαλέσει ξανά τις αγορές. Το ερώτημα, όπως σημειώνουν, δεν είναι αν οι πιέσεις θα επιστρέψουν, αλλά πότε.

Διαβάστε επίσης

Citi για Metlen: Αναβάθμιση ορατότητας μετά το mega deal στη Χιλή με τιμή-στόχο €52

ΟΠΑΠ: Αγορά 120.023 μετοχών από την Allwyn αξίας άνω των 2 εκατ. ευρώ

BofA: Πρόβλεψη για αποκλιμάκωση των εμπορικών εντάσεων του Τραμπ το 2026

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ηράκλειο: Τραγική κατάληξη για τη γυναίκα που αυτοπυροβολήθηκε – Υπέκυψε στα τραύματά της

- ΠΕΝΕΝ: «Νεκρώνει» το λιμάνι της Ραφήνας στις 3 Ιουλίου λόγω 24ωρης απεργίας

- IMO: Υπάρχουν 80 νάρκες που απειλούν την ασφαλή ναυσιπλοΐα στο Στενό του Ορμούζ

- Βενεζουέλα: Πλησιάζουν τους 1.000 οι νεκροί από τους φονικούς σεισμούς – Εικόνες χάους στη χώρα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.