ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η J.P. Morgan και ο Mehmet Sevim παραμένουν για την Τράπεζα Πειραιώς με σύσταση υπεραπόδοσης (overweight) και τιμή στόχο τα 5,35 ευρώ ανά μετοχή, με το περιθώριο ανόδου να ξεπερνά το 40% από τα τρέχοντα επίπεδα.

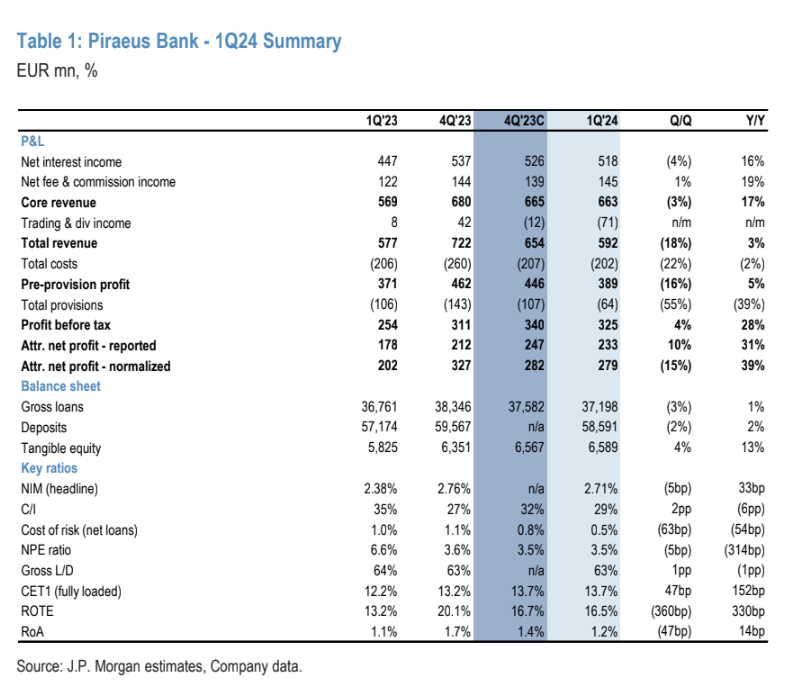

Ο αναλυτής της JPM εξηγεί ότι τα κανονικοποιημένα καθαρά κέρδη του α’ τριμήνου ύψους €279 εκατ. ήταν 1% χαμηλότερα από το consensus, με το καθαρό έσοδο από τόκους (NII) 2% ασθενέστερο, τις προμήθειες 5% καλύτερες, το κόστος 2% καλύτερο και το κόστος κινδύνου εμφανώς καλύτερο στο 0,5% έναντι 0,8% που αναμενόταν από το consensus.

Συνολικά, αυτό μεταφράζεται σε 16,5% τριμηνιαίο κανονικοποιημένο δείκτη αποδοτικότητας RοTE. Συμπεριλαμβανομένων των εκτάκτων δαπανών που σχετίζονται με το placement, τα αναφερόμενα καθαρά κέρδη διαμορφώθηκαν στα 233 εκατ. ευρώ, 6% κάτω από το consensus.

«Η αστοχία του NII είναι σαφώς ένα βασικό σημείο εστίασης, μειωμένο κατά 4% σε τριμηνιαίο επίπεδο από το ανώτατο επίπεδο του δ’ τριμήνου πέρυσι, αλλά δεν ανησυχούμε ιδιαίτερα, με τις αποδόσεις των δανείων και το κόστος καταθέσεων να είναι σε μεγάλο βαθμό σταθερά τριμηνιαίως. Επιπλέον, το beta των καταθέσεων παρέμεινε σε γενικές γραμμές σταθερό στο τρίμηνο στο 14%, προσφέροντας σαφή ανοδική πορεία σε σχέση με τις προβλέψεις για το 2024 για περίπου 20% κατά μέσο όρο. Η πιστωτική ανάπτυξη ήταν αδύναμη, αλλά η διοίκηση αναφέρει τις εποχικές αποπληρωμές ως τον κύριο λόγο, με ανάκαμψη που αναμένεται από το β’ τρίμηνο», επισημαίνει ο Sevim.

Οι επιδόσεις των προμηθειών και αμοιβών ήταν επίσης ισχυρές, ενώ δεν υπήρξαν εκπλήξεις στο κόστος και οι προβλέψεις ήταν καλύτερες με το υποκείμενο κόστος κινδύνου σε ιστορικά χαμηλό επίπεδο των 17 μ.β. Ο δείκτης εποπτικών κεφαλαίων CET1 βελτιώθηκε κατά περίπου 40 μ.β. τριμηνιαίως σε 13,7%, συμπεριλαμβανομένου του 25% δείκτη μερισματικής πρόβλεψης για τα κέρδη του 2024.

Προοπτικές και κατευθυντήριες γραμμές για το 2024

Ο όμιλος επιβεβαιώνει την καθοδήγηση για φέτος με στόχο 14% περίπου δείκτη αποδοτικότητας RοTE με καθαρό επιτοκιακό περιθώριο NIM σε περίπου 2,6%, δείκτη κόστους προς βασικά έσοδα κάτω από 35%, οργανικό κόστος κινδύνου (Cost of Risk – CoR) στο 0,8% περίπου και τον δείκτη μη εξυπηρετούμενων δανείων NPEs να εκτιμάται ότι θα είναι κάτω από 3,5%. Επιπλέον, ο δείκτης εποπτικών κεφαλαίων CET1 και ο δείκτης συνολικών κεφαλαίων TCR ορίζονται σε πάνω από 14% και πάνω από 19%, αντίστοιχα. Η αποτίμηση της μετοχής είναι στις 5,7 φορές σε όρους Ρ/Ε για το 2025 και στις 0,6 φορές σε όρους P/TBV.

Διαβάστε επίσης:

Epsilon Net: Απέκτησε το 1,46% των μετοχών η Ginger Digital BidCo

Buy, hold or sell: Άμεση ανάλυση για ΑΒΑΞ, EXAE και ΟΠΑΠ

Χρηματιστήριο: Στο επίκεντρο Πειραιώς και Coca Cola – Πάνω από 1% η πτώση στην AustriaCard

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- SpaceX: Βουτιά 8,63% – Σβήνει τα κέρδη της Τετάρτης μετά την αύξηση δαπανών για ΤΝ

- Πυροσβεστική: 25 αγροτοδασικές πυρκαγιές σε ένα 24ωρο – 7 συλλήψεις σε Αττική, Πρέβεζα και Τρίκαλα

- Στενά του Ορμούζ: Συμφωνία Ιράν – Ομάν για νέα διαδρομή διέλευσης πλοίων

- Η μετοχή της AMD υποχωρεί κατά 6,5%, μετά τα σχέδια του Μασκ να αγοράσει τσιπ της Nvidia για τη SpaceX

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.