ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το alert του Buffett, οι 5 σωματοφύλακες, η Βρεττού, τα μαθηματικά της Credia και η BlackRock, το νέο μυστικό του Εξάρχου, ο Παυλίδης και οι δίκες στο Λονδίνο, γιατί μας δουλεύει (κανονικά) ο Τόλης Βακάκης, τα ψώνια των Μαρτίνου και Ιγγλέση και το γαλάζιο μενού (με Σαμαρά) στο Lolita’s

H BlackRock στην Credia, οι μυστικές συναντήσεις Εξάρχου – Βρεττού, το μήνυμα της Capital στον Στάσση, τι συμβαίνει με την Prodea, όλοι οι τραπεζίτες στο κάλεσμα των Στασινόπουλων, το χρυσό deal του Αντώνη Ιγγλέση, η γαλάζια μάζωξη στο Lolita’s, ο δημοσκόπος με την cabrio BMW και το birthday dinner της Κατερίνας Λαναρά στο Σαιν Τροπέ

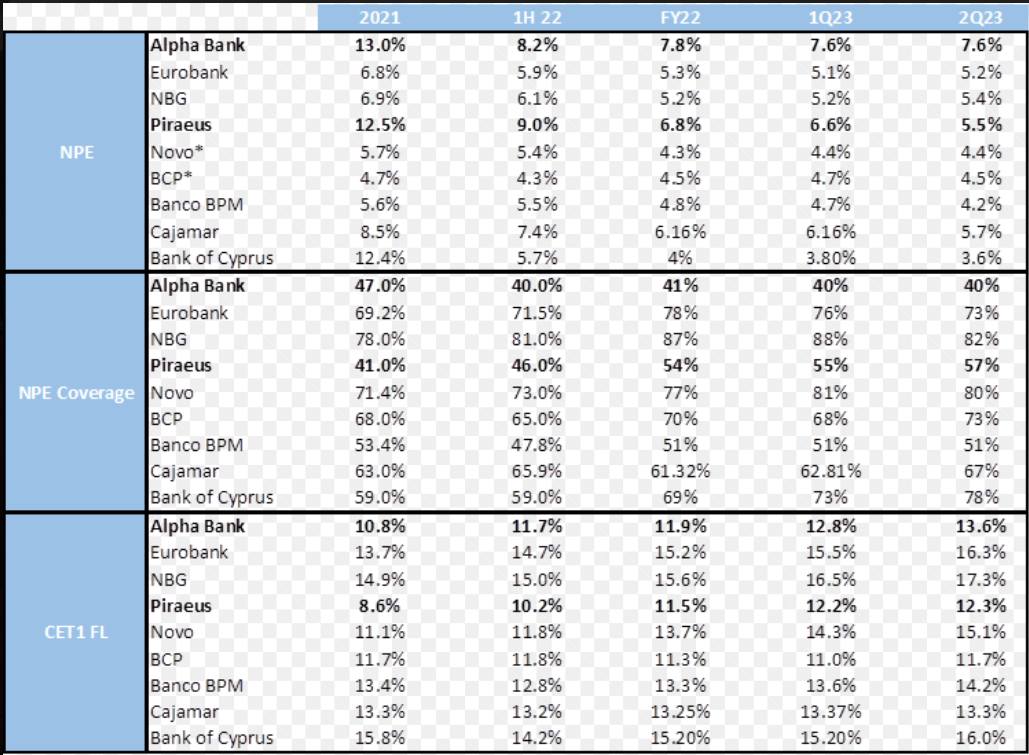

«Οι ελληνικές τράπεζες είναι έτοιμες για νέο ράλι, καθώς το μακροοικονομικό πεδίο είναι ευνοϊκό και δεδομένης της βελτίωσης των θεμελιωδών μεγεθών τους, αποτελούν ελκυστική επένδυση», εκτιμούν οι Iuliana Golub και Daniel Crowe της Goldman Sachs.

«Η πιθανότητα επιστροφής του ελληνικού δημοσίου σε αξιολόγηση επενδυτικής βαθμίδας είναι πολύ υψηλή, με τις ακόλουθες ημερομηνίες για τις επερχόμενες προγραμματισμένες ενέργειες αξιολόγησης της πιστοληπτικής ικανότητας του κράτους: Moody’s σήμερα, S&P στις 20 Οκτωβρίου και Fitch την 1η Δεκεμβρίου. Σημειώνουμε ότι η Moody’s βαθμολογεί σήμερα την Ελλάδα με Ba3/POS, τρεις βαθμίδες κάτω από την επενδυτική βαθμίδα, οπότε οποιαδήποτε αναβάθμιση από τη Moody’s θα είναι, κατά την άποψή μας, λιγότερο σημαντική για το κράτος, αλλά εξακολουθεί να είναι σημαντική για τις τράπεζες, καθώς η Moody’s είναι ο μόνος οίκος αξιολόγησης που καλύπτει την αξιολόγηση των τραπεζών με εκείνη του κράτους. Η S&P και η Fitch την αξιολογούν σε BB+ με θετικές προοπτικές και σταθερές προοπτικές, αντίστοιχα. Μια αναβάθμιση από την S&P θα ήταν σημαντική λόγω των επιπτώσεων για την ένταξη στο δείκτη των ομολόγων», επισημαίνουν οι Golub και Crowe.

«Πιστεύουμε ότι οι αξιολογήσεις των ελληνικών τραπεζών έχουν τη δυνατότητα να προσαρμοστούν υψηλότερα με βάση τη βελτίωση των θεμελιωδών μεγεθών. Επαναλαμβάνουμε τη θετική μας άποψη για τις ελληνικές τράπεζες και παρέχουμε μια ενημέρωση σχετικά με την πρόοδο στην πορεία τους προς την μείωση του ρίσκου και τη βελτίωση της κερδοφορίας τους, καθώς το Euribor αυξήθηκε κατά περίπου 2,7% από τη στιγμή που δημοσιεύσαμε για τελευταία φορά σημείωμα για τις ελληνικές τράπεζες. Η αργή ανατιμολόγηση των υποχρεώσεών τους λόγω των χαμηλότερων από τα αναμενόμενα beta καταθέσεων οδήγησε σε σημαντική αύξηση των καθαρών εσόδων από τόκους (NII), ενώ τα αναπτυξιακά προγράμματα και το Ταμείο Ανάκαμψης και Ανθεκτικότητας οδήγησαν σε υψηλότερη καθαρή πιστωτική επέκταση», επισημαίνουν οι αναλυτές του οίκου.

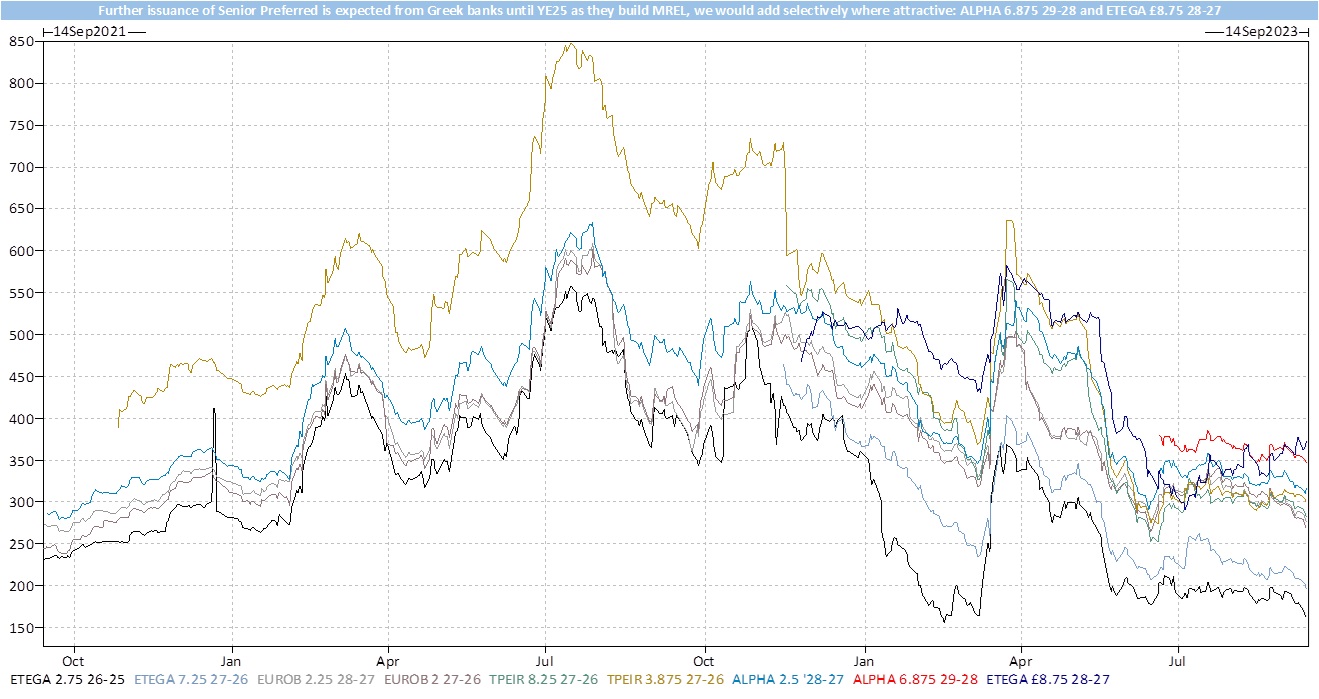

Οι επενδυτικές προτάσεις τους από τα ομόλογα των ελληνικών τραπεζών είναι:

- Η έκδοση της Alpha Bank με κουπόνι 4,25% (30NC25 και z – spread στις 602 μ.β.) με απόδοση στην ανάκληση (yield to call – ytc) στο 9,99% και απώτερο στόχο περιθώριο z + 520 μ.β.

- Η έκδοση της Alpha Bank με κουπόνι 6,875% (29-28με z spread +339 μ.β.) και με απόδοση στην ανάκληση 6,74% και απώτερο στόχο περιθώριο z + 300 μ.β.

- Η έκδοση της Eθνικής Τράπεζας σε βρετανική λίρα με κουπόνι £8,75 (περιθώριο z + 356 μ.β.) και με απόδοση στην ανάκληση 8,59% και με απώτερο στόχο z + 322 μ.β.

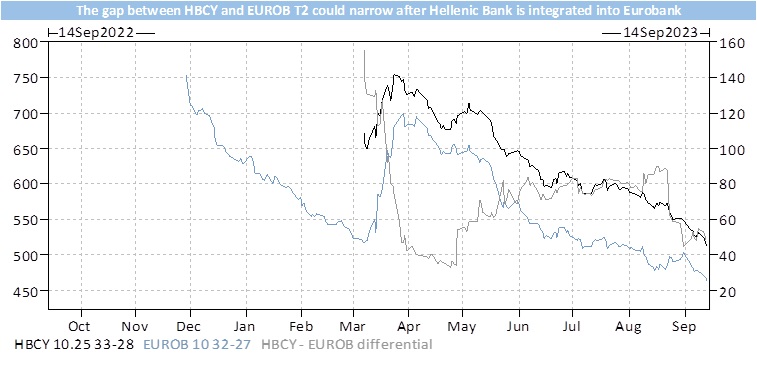

- Η έκδοση της Ελληνικής Τράπεζας στην Κύπρο μετά την συμφωνία απόκτησης περαιτέρω ποσοστού από τη Eurobank με κουπόνι 10,25% (33NC28 και z περιθώριο +506 μ.β.) και με απόδοση στην ανάκληση 8,44% με απώτερο στόχο z + 475 μ.β., περίπου 20 μ.β. από την έκδοση της Eurobank με κουπόνι 10% 32-27.

- Η έκδοση της Τράπεζας Πειραιώς με κουπόνι 8,75% (PNC26 z περιθώριο +920 μ.β.) με απόδοση στην ανάκληση 12,78% και απώτερο στόχο απόδοσης στο 11,25%.

«Πιστεύουμε ότι οι ελληνικές τράπεζες, παρά το ράλι του Μαΐου μετά τον πρώτο γύρο των βουλευτικών εκλογών, εξακολουθούν να αποτελούν μια καλή επενδυτική ευκαιρία. Ο προτιμώμενος τρόπος για να εκφράσουμε τη θετική άποψη για τις ελληνικές τράπεζες είναι μέσω μιας αγοράς σε ομόλογα τους: το Additional Tier 1 ομόλογο της Τράπεζας Πειραιώς με κουπόνι 8,75% PNC26 και το ομόλογο της Alpha Bank με κουπόνι 4,25% 30NC25. Στα υψηλής εξασφάλισης (senior) ομόλογα προτείνουμε το ομόλογο της Alpha Bank με κουπόνι 6,875%. Σημειώνουμε την πρόσφατη υποαπόδοση της έκδοσης σε βρετανική λίρα του ομολόγου της Εθνικής Τράπεζας με κουπόνι 8,75% έναντι της αντίστοιχης σε ευρώ με κουπόνι 7,25%. Αν και αναγνωρίζουμε ότι το ομόλογο σε λίρα διαπραγματεύεται πάντα με έκπτωση έναντι της έκδοσης σε ευρώ, η διαφορά στις 120 μ.β. έναντι του μέσου όρου των 85 μ.β. από την έκδοση του ομολόγου σε λίρα το περσινό Νοέμβριο είναι μεγάλη», καταλήγουν οι αναλυτές Golub και Crowe.

«Πιστεύουμε ότι οι ελληνικές τράπεζες, παρά το ράλι του Μαΐου μετά τον πρώτο γύρο των βουλευτικών εκλογών, εξακολουθούν να αποτελούν μια καλή επενδυτική ευκαιρία. Ο προτιμώμενος τρόπος για να εκφράσουμε τη θετική άποψη για τις ελληνικές τράπεζες είναι μέσω μιας αγοράς σε ομόλογα τους: το Additional Tier 1 ομόλογο της Τράπεζας Πειραιώς με κουπόνι 8,75% PNC26 και το ομόλογο της Alpha Bank με κουπόνι 4,25% 30NC25. Στα υψηλής εξασφάλισης (senior) ομόλογα προτείνουμε το ομόλογο της Alpha Bank με κουπόνι 6,875%. Σημειώνουμε την πρόσφατη υποαπόδοση της έκδοσης σε βρετανική λίρα του ομολόγου της Εθνικής Τράπεζας με κουπόνι 8,75% έναντι της αντίστοιχης σε ευρώ με κουπόνι 7,25%. Αν και αναγνωρίζουμε ότι το ομόλογο σε λίρα διαπραγματεύεται πάντα με έκπτωση έναντι της έκδοσης σε ευρώ, η διαφορά στις 120 μ.β. έναντι του μέσου όρου των 85 μ.β. από την έκδοση του ομολόγου σε λίρα το περσινό Νοέμβριο είναι μεγάλη», καταλήγουν οι αναλυτές Golub και Crowe.

Διαβάστε επίσης:

Goldman Sachs: Τι σημαίνει η αναβάθμιση της DBRS για τις τράπεζες

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ακόμη μία παραίτηση για τον ΣΥΡΙΖΑ: Εκτός και ο Γιάννης Ραγκούσης

- Φορολογικές δηλώσεις: Αντίστροφη μέτρηση έως τις 24 Ιουλίου – Σαρωτικοί έλεγχοι και πρόστιμα έως 50% από την ΑΑΔΕ

- Drewry: Διορθωτική μείωση 2% στη διακίνηση κοντέινερ και στα 4.547 δολάρια η μέση τιμή

- «Πράσινο φως» από τις ΗΠΑ για τα Switchblade 300 Block 20 στην Ελλάδα έναντι 80,1 εκατ. δολαρίων

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.