ΣΧΕΤΙΚΑ ΑΡΘΡΑ

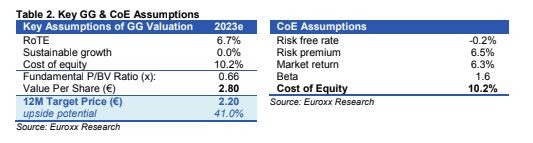

Με τιμή στόχο τα 2,2 ευρώ και σύσταση «overweight» η Euroxx σε σημερινή ανάλυσή της για την Τράπεζα Πειραιώς «βλέπει» περιθώριο ανόδου της τάξης του 41%, με τη τιμή της μετοχής να διαπραγματεύεται τώρα στα επίπεδα των 1,56 ευρώ.

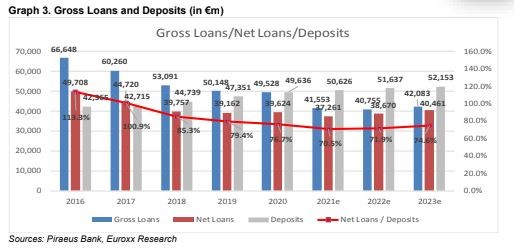

Στην έκθεση της με τίτλο «Sunrise After The Storm» επισημαίνει ότι η Τράπεζα εφαρμόζει περαιτέρω δράσεις για την ενίσχυση των κεφαλαίων και την απορρόφηση των αρνητικών επιπτώσεων του de-risking (660 μ.β) και να διατηρήσει το ρυθμιστικό κεφάλαιο πάνω από τις εποπτικές απαιτήσεις. Η διοίκηση σκοπεύει να μειώσει τον δείκτη NPE σε λιγότερο από 10% τους επόμενους 12 μήνες με την ολοκλήρωση δύο επιπλέον μεγάλων τιτλοποιήσεων για «κόκκινα» δάνεια ύψους 11 δις.

Κατά την άποψη της χρηματιστηριακής, δεδομένης της σχετικά χαμηλής κάλυψης του δείκτη NPE και του υψηλού αποθέματος προβληματικών δανείων, η επίτευξη των στόχων συνεπάγεται και κινδύνους εκτέλεσης. Ωστόσο, η επέκταση του “Ηρακλή” και η πρόσφατη ΑΜΚ περιορίζουν τους κινδύνους και θα υποστηρίξουν την επιτάχυνση του de-risking. Η Τράπεζα Πειραιώς διαπραγματεύεται με εκτιμώμενο TBV στο 0,37x για το 2023 έναντι 0,39χ-0,54χ των υπόλοιπων συστημικών τραπεζών.

Grecovery

Η Euroxx παραμένει θετική για το Grecovery, δηλαδή την ανάκαμψη της Ελλάδας με δεδομένο ότι οι εμβολιασμοί, η επανέναρξη του τουρισμού και οι πόροι από το Ταμείο Ανάκαμψης θα δώσουν ώθηση στην ελληνική οικονομία. Κατά την άποψη των αναλυτών της χρηματιστηριακής, το ελκυστικό επενδυτικό story του τραπεζικού κλάδου, το οποίο βασίζεται στην πτώση του κόστους κινδύνου και στην επιστροφή της αύξησης των δανείων, παραμένει ενεργό, παρά τον αρνητικό αντίκτυπο της παράτασης των μέτρων περιορισμού λόγω Covid-19 το πρώτο εξάμηνο του έτους.

Όσον αφορά στους πιθανούς θετικούς καταλύτες, προφανώς, ένα ισχυρότερο από το αναμενόμενο ξεκίνημα της ελληνικής οικονομίας θα είχε ως αποτέλεσμα την περαιτέρω μείωση των αποδόσεων των ελληνικών ομολόγων, αυξάνοντας την όρεξη των επενδυτών και μειώνοντας το ασφάλιστρο κινδύνου για τις ελληνικές μετοχές / τράπεζες , καθώς και την αύξηση της ζήτησης δανεισμού.

Άλλοι καταλύτες περιλαμβάνουν: α) την επιτάχυνση της αγοράς ακινήτων, β) την επιτυχή υλοποίηση των μεσοπρόθεσμων στόχων της Τράπεζας, γ) πρόοδο στο σχέδιο APS II, και δ) δημιουργία μιας ευρωπαϊκής bad bank που θα επιταχύνει περαιτέρω τη μείωση των NPE.

Διαβάστε ακόμα:

Τράπεζα Πειραιώς: Σε Intrum και Serengeti το χαρτοφυλάκιο Sunrise I αξίας €7,2 δισ. (upd)

Ελληνικές τράπεζες: Εκδόσεις χρέους με ονοματεπώνυμο μετά το ΑΤ1 της Τράπεζας Πειραιώς

Αλλάζει ραγδαία ο τραπεζικός χάρτης στη χώρα – Τι δείχνουν τα στοιχεία

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ποια είναι η δικηγορική εταιρεία με… AI αντί για δικηγόρους που κέρδισε την πρώτη της δίκη

- Σε ύφεση και χωρίς ενεργά μέτωπα οι πυρκαγιές σε Πέτρα Βοιωτίας και Σπαθάρι Ευβοίας

- Porsche: Σκέψεις για μεταφορά της παραγωγής του Cayenne στη Λειψία – Σε κίνδυνο 3.900 θέσεις εργασίας

- Αυστραλία: Διπλασιάζει τα πρόστιμα στις πλατφόρμες social media για παραβίαση της απαγόρευσης σε ανήλικους

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.