ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η πυρηνική βόμβα που εάν σκάσει θα γίνει της κολάσεως και ποια μετοχή θα τινάξει τη μπάνκα στον αέρα

Η εικόνα των ελληνικών τραπεζών το 2026 χαρακτηρίζεται από μια σαφή αντίφαση καθώς η αγορά συνεχίζει να αποτιμά τον κλάδο με επιφυλακτικότητα λόγω γεωπολιτικού ρίσκου, την ώρα που τα θεμελιώδη μεγέθη δείχνουν σταθεροποίηση, ανθεκτικότητα και ορατότητα κερδοφορίας.

Αυτό είναι το βασικό συμπέρασμα της Eurobank Equities και του Ανδρέα Σουβλερού (15 Απριλίου 2026) που βλέπουν σημαντικό περιθώριο περαιτέρω ανόδου, παρά το πρόσφατο ράλι.

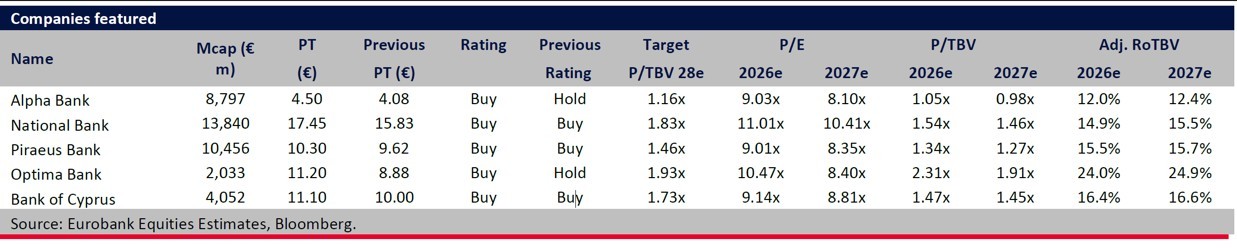

Σύμφωνα με την ανάλυση, οι τιμές στόχοι διαμορφώνονται στα 4,50 ευρώ (από 4,08 ευρώ) για την Alpha Bank με αύξηση της σύστασης “buy” από “hold”, στα 17,45 ευρώ (από 15,83 ευρώ) για την Εθνική Τράπεζα, στα 10,30 ευρώ (από 9,62 ευρώ) για την Τράπεζα Πειραιώς, στα 11,20 ευρώ (από 8,88 ευρώ) για την Optima Bank με αύξηση της σύστασης “buy” από “hold” και στα 11,10 ευρώ (από 10,00 ευρώ) για την Τράπεζα Κύπρου. Οι συστάσεις ήταν “buy” για τις άλλες και παρέμειναν.

Η Eurobank Equities ξεχωρίζει την Τράπεζα Πειραιώς ως κορυφαία επιλογή, λόγω του συνδυασμού ισχυρής αύξησης κερδών και σημαντικού περιθωρίου ανατιμολόγησης.

Παράλληλα, η Τράπεζα Κύπρου θεωρείται η πιο αμυντική επιλογή, με υψηλές διανομές κεφαλαίου.

Αξίζει επίσης να σημειωθεί ότι η χρηματιστηριακή αναβαθμίζει τη σύσταση για την Alpha Bank και την Optima Bank σε «αγορά», μετά την αναθεώρηση των εκτιμήσεων κερδοφορίας και τη βελτίωση της σχέσης κινδύνου/απόδοσης.

Το βασικό μήνυμα της έκθεσης είναι ότι τα κέρδη έχουν ήδη «πιάσει πάτο» και η πορεία από εδώ και πέρα είναι πιο προβλέψιμη.

Το τέταρτο τρίμηνο του 2025 αποτέλεσε σημείο καμπής, με τα καθαρά έσοδα από τόκους να σταθεροποιούνται και την πίεση στα περιθώρια να υποχωρεί.

Η δυναμική αυτή στηρίζεται σε τρεις βασικούς άξονες.

Πρώτο, στην ισχυρή πιστωτική επέκταση που ξεπερνά το 10% σε ετήσια βάση, κυρίως από επιχειρηματικά δάνεια. Δεύτερο, στην ενίσχυση των προμηθειών, οι οποίες αυξάνονται διψήφια και αποτελούν πλέον περίπου το 24% των εσόδων, έναντι 20% ένα χρόνο πριν.

Τρίτο, στη συνεχιζόμενη πειθαρχία στο κόστος, με τον δείκτη κόστους προς έσοδα να διαμορφώνεται στο 36%, επίπεδο που θεωρείται από τα καλύτερα στην Ευρώπη.

Παράλληλα, η ποιότητα ενεργητικού συνεχίζει να βελτιώνεται, με τα μη εξυπηρετούμενα ανοίγματα κοντά στο 2,5%, ενώ το κόστος κινδύνου παραμένει ελεγχόμενο.

Αυτό επιτρέπει στις τράπεζες να διατηρούν αποδόσεις ιδίων κεφαλαίων σε επίπεδα κοντά στο 15%, με υψηλότερες επιδόσεις για Optima Bank και Τράπεζα Κύπρου.

Ορατότητα έως το 2028 και ανάπτυξη με χαμηλότερο ρίσκο

Τα επιχειρηματικά σχέδια των τραπεζών επιβεβαιώνουν ότι η ανάπτυξη παραμένει δομικά ισχυρή.

Η Eurobank Equities εκτιμά ότι η πιστωτική επέκταση θα κινηθεί γύρω στο 7% ετησίως, ενώ τα καθαρά έσοδα από τόκους θα αυξάνονται με ρυθμό περίπου 6% ετησίως την επόμενη τριετία.

Την ίδια στιγμή, τα έσοδα από προμήθειες αναμένεται να συνεχίσουν να αυξάνονται με μεσαίο έως υψηλό μονοψήφιο ρυθμό, ενισχύοντας τη διαφοροποίηση του επιχειρηματικού μοντέλου.

Το αποτέλεσμα είναι μια συνολική αύξηση κερδών ανά μετοχή περίπου 7% ετησίως, με την απόδοση ιδίων κεφαλαίων να συγκλίνει σε επίπεδα κοντά στο 15% έως το 2028.

Καθοριστικό ρόλο σε αυτή τη δυναμική παίζει η δομή της ελληνικής οικονομίας. Ο δανεισμός είναι κυρίως επιχειρηματικός και συνδεδεμένος με επενδύσεις, ιδιαίτερα μέσω του Ταμείου Ανάκαμψης, γεγονός που καθιστά τη ζήτηση πιο ανθεκτική σε βραχυπρόθεσμες διακυμάνσεις του ΑΕΠ.

Το ρίσκο στο μακροοικονομικό περιβάλλον είναι μέσω της ενέργειας, όχι μέσω τραπεζών

Η βασική πηγή αβεβαιότητας παραμένει το γεωπολιτικό περιβάλλον και οι επιπτώσεις του στις τιμές ενέργειας.

Η έκθεση επισημαίνει ότι η αγορά τιμολόγησε ένα σενάριο «χειρότερο από το stress», ιδιαίτερα μετά την ένταση στη Μέση Ανατολή, με τις αποτιμήσεις να ενσωματώνουν υπερβολικά χαμηλές υποθέσεις κερδοφορίας.

Ωστόσο, ακόμη και σε ένα δυσμενές σενάριο, με μηδενική πιστωτική ανάπτυξη και αύξηση του κόστους κινδύνου, η επίπτωση στην κερδοφορία παραμένει περιορισμένη.

Οι αποδόσεις ιδίων κεφαλαίων υποχωρούν μόλις κατά περίπου 130 μονάδες βάσης, γεγονός που αναδεικνύει τη δομική ανθεκτικότητα του κλάδου.

Σε επίπεδο οικονομίας, η Ελλάδα εξακολουθεί να εμφανίζει ανθεκτικότητα, με προβλέψεις για ανάπτυξη γύρω στο 2%–2,4% το 2026, ακόμη και με τιμές πετρελαίου κοντά στα 90 δολάρια το βαρέλι.

Παρά τη βελτίωση των θεμελιωδών, οι αποτιμήσεις παραμένουν χαμηλές.

Ο κλάδος διαπραγματεύεται περίπου στις 9 φορές τα κέρδη του 2026 και κοντά στο 1,4 φορές τα ενσώματα ίδια κεφάλαια, επίπεδα που θεωρούνται ελκυστικά δεδομένων των αποδόσεων.

Επιπλέον, οι ελληνικές τράπεζες εξακολουθούν να διαπραγματεύονται με discount άνω του 20% έναντι των τραπεζών της Νότιας Ευρώπης, παρά το γεγονός ότι παρουσιάζουν συγκρίσιμη ή και υψηλότερη κερδοφορία.

Την ίδια στιγμή, οι αποδόσεις προς τους μετόχους κινούνται στο 7%–10%, ενισχύοντας την επενδυτική ελκυστικότητα.

Η αγορά έχει αρχίσει να απομακρύνεται από τα «stress σενάρια», αλλά δεν έχει ακόμη αποτιμήσει πλήρως το βασικό σενάριο.

Οι ελληνικές τράπεζες εμφανίζουν πλέον ένα πιο ώριμο προφίλ με ισχυρή κερδοφορία, καθαρούς ισολογισμούς, ορατότητα εσόδων και αυξημένες διανομές.

Σε αυτό το πλαίσιο, το discount που επιμένει στις αποτιμήσεις φαίνεται ολοένα και λιγότερο δικαιολογημένο, αφήνοντας ανοικτό το περιθώριο για ένα νέο κύμα rerating, ακόμη και σε ένα περιβάλλον αυξημένης μακροοικονομικής αβεβαιότητας.

Διαβάστε επίσης:

Δολάριο υπό πίεση: Τα Hedge funds γίνονται όλο και πιο «bearish» για το αμερικανικό νόμισμα

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πεζεσκιάν: Το Ισραήλ «αναγκάστηκε να κηρύξει εκεχειρία» – Δεν επιδιώκουμε πυρηνικά όπλα

- Επιτυχής επέμβαση για το Νίκο Χουγκάζ του ΠΑΟΚ στο Metropolitan Hospital

- Ισραέλ Κατζ (Ισραηλινός ΥΠΑΜ): «Προσωρινή» η εκεχειρία με Χεζμπολάχ – Δεν αποχωρούν οι δυνάμεις από τον Λίβανο

- ΑΑΔΕ: Υποβλήθηκαν αυτοματοποιημένα οι προεκκαθαρισμένες δηλώσεις για 1 εκατ. φυσικά πρόσωπα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.