ΣΧΕΤΙΚΑ ΑΡΘΡΑ

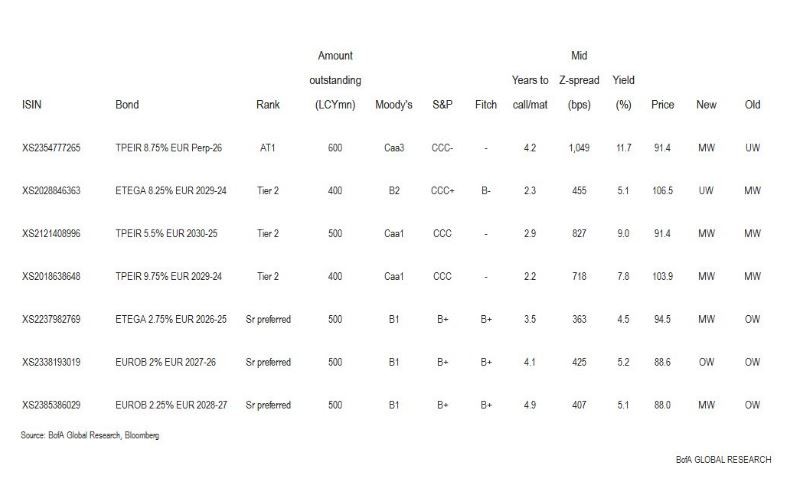

Σε υποβάθμιση των ομολόγων υψηλής εξοφλητικής προτεραιότητας (senior preferred) των ελληνικών τραπεζών προχωρά η Bank of America

Ο αμερικανικός χρηματοοικονομικός όμιλος υποβαθμίζει σε «marketweight» τα ομόλογα με κουπόνι 2,25% της Eurobank, 2,75% της Εθνικής Τράπεζας, υποβαθμίζει το ομόλογο με κουπόνι 8,25% Tier 2 της ΕΤΕ σε «underweight» λόγω μη ελκυστικής σχετικής αξίας, αναβαθμίζει το AT1 ομόλογο της Πειραιώς σε «marketweight» λόγω βελτίωσης των κεφαλαίων και της αποτίμησης και διατηρεί το «overweight» για τα ομόλογα της Eurobank με επιτόκιο 2%.

Οι δύο αρνητικοί παράγοντες που βλέπει η BofA οι οποίοι θα μπορούσαν να επιβαρύνουν τα spreads είναι:

α) την προσφορά ομολόγων MREL (πιθανότατα senior προνομιούχων, στο πλαίσιο των ελάχιστων απαιτήσεων για τίτλους αποδεκτούς ως εχέγγυα) και

β) τη μακροοικονομική αβεβαιότητα, η οποία θα μπορούσε να εκτρέψει το ενδιαφέρον των επενδυτών προς αυτό που θεωρούν ασφαλέστερες πιστώσεις.

Παρ’ όλα αυτά, τα θεμελιώδη μεγέθη των ελληνικών τραπεζών συνεχίζουν να βελτιώνονται.

Η Moody’s αναβάθμισε τις ελληνικές τράπεζες στις 30 Μαρτίου, αντανακλώντας τις βελτιώσεις στην ποιότητα του ενεργητικού και την κερδοφορία. Οι θετικές προοπτικές υπογραμμίζουν την πιθανότητα περαιτέρω αναβαθμίσεων, εκτιμά η BofA.

Τα βασικά στοιχεία που ξεχωρίζει ο επενδυτικός οίκος είναι:

– Ασθενέστερα μακροοικονομικά στοιχεία και αύξηση επιτοκίων = κίνδυνος beta. Η BofA γίνεται πιο επιλεκτική για τις ομολογιακές εκδόσεις στις ελληνικές τράπεζες και διατηρεί μόνο σύσταση υπεραπόδοσης (OW) μόνο για την έκδοση Senior preferred της Eurobank με κουπόνι 2% του 2027 συνολικού ύψους 500 εκατ. ευρώ με τρέχουσα απόδοση στη λήξη 5,2%.

– Τα senior μπορεί να προσφέρουν πιο ελκυστικά σημεία εισόδου, δεδομένου ότι εξακολουθούν να υπάρχουν σημαντικά σχέδια έκδοσης, κυρίως senior preferred για την κάλυψη του τελικού δείκτη MREL.

– Σημαντικές βελτιώσεις στην ποιότητα του ενεργητικού. Το κεφάλαιο αποτελεί βασικό διαφοροποιητικό παράγοντα. Η Πειραιώς έχει τα πιο αδύναμα αποθέματα ασφαλείας, τα οποία θα πρέπει να βελτιωθούν από εδώ και στο εξής.

Οι ελληνικές τράπεζες έχουν βελτιώσει σημαντικά την ποιότητα του ενεργητικού τους το τελευταίο έτος, εξηγεί η BofA. Η Eurobank και η Εθνική Τράπεζα έχουν φθάσει σε μονοψήφιους δείκτες NPE.

Η φερεγγυότητα αποτελεί πλέον παράγοντα διαφοροποίησης, πολύ ισχυρότερο π.χ. στην ΕΤΕ από την Τράπεζα Πειραιώς, επισημαίνει η τράπεζα. Ωστόσο, οι πιο φερέγγυες τράπεζες δεν προσφέρουν γενικά ελκυστικά spreads έναντι πιστώσεων καλύτερης πιστοληπτικής διαβάθμισης, κατά την άποψή της BofA (εκτός από τη σύσταση overweight για το ομόλογο με κουπόνι 2% της Eurobank).

Με ευρύτερα spreads, ένα αβέβαιο πλαίσιο απαιτεί επιστροφή στην ασφάλεια, ιδίως όταν οι αποτιμήσεις έχουν πλέον βελτιωθεί, εξηγεί η BofA. Σε αυτό το πλαίσιο, η επενδυτική υπόθεση για τα ελληνικά τραπεζικά ομόλογα είναι πιο δύσκολη, παρά τις ακόμη σταθερές θεμελιώδεις βελτιώσεις.

Τα σχέδια των τραπεζών

Τα σχέδια χρηματοδότησης των ελληνικών τραπεζών είναι αρκετά σημαντικά για τα επόμενα χρόνια, προκειμένου να ανταποκριθούν στις τελικές απαιτήσεις MREL έως το τέλος του 2025.

Η Eurobank αναμένει να εκδώσει senior χρέος 1 δισ. ευρώ σε καθένα από τα έτη 2022, 2023 και 2024.

Η Εθνική Τράπεζα σχεδιάζει μία ή δύο εκδόσεις φέτος.

Η Τράπεζα Πειραιώς σχεδιάζει έκδοση 1 δισ. ευρώ το 2ο εξάμηνο του 2022.

Η Alpha Bank δεν σχεδιάζει έκδοση έως ότου “εξομαλυνθούν οι συνθήκες”, αλλά προετοιμάζεται για έκδοση senior ομολόγων – με περιθώριο δυνητικά έως και 0,8 δισ. ευρώ AT1.

Με την άνοδο των αποδόσεων, οι νέες εκδόσεις θα μπορούσαν ακόμη να προσφέρουν καλύτερη αξία για τους επενδυτές, κατά την άποψή της BofA, ιδίως μεταξύ των ισχυρότερων ονομάτων.

Περιορισμένη έκθεση στη Ρωσία

Η άμεση έκθεση στη Ρωσία, την Ουκρανία και τη Λευκορωσία δεν είναι σημαντική για τις ελληνικές τράπεζες. Η διάβρωση της αύξησης του ΑΕΠ (που προκαλείται από τον υψηλότερο παγκόσμιο πληθωρισμό, εν μέρει αντανάκλαση των κυρώσεων) μπορεί να έχει μία μηχανική επίπτωση: βραδύτερη αύξηση των δανείων.

Ο κανόνας της Eurobank είναι να αναμένει αύξηση των δανείων περίπου διπλάσια από τον ρυθμό αύξησης του ΑΕΠ. Η Eurobank επωφελείται από το πιο διαφοροποιημένο προφίλ κερδών της (Κύπρος, Βουλγαρία, ακίνητα), ωστόσο αναμένει ότι η κυπριακή οικονομία θα είναι πιο εκτεθειμένη, ιδίως σε μια πτώση του ρωσικού τουρισμού.

Διαβάστε επίσης

Bank of America: Γιατί τοποθετεί την ελληνική αγορά στην τελευταία θέση μεταξύ 12 αναδυόμενων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- My Story στις Οινούσσες με τον Νίκο Πατέρα (Contships Management Inc.): Το ακριτικό νησί που γέννησε τους μεγάλους καραβοκύρηδες και το προσωπικό του καταφύγιο

- ΔΕΗ: Πώς ο Γιώργος Στάσσης υλοποιεί το επενδυτικό σχέδιο 24 δις – Τι σηματοδοτεί η ανάπτυξη στην Ουγγαρία

- Τρεις συλλήψεις για παράνομη διακίνηση μεταναστών στον Έβρο

- Πύρινος εφιάλτης σε Ισπανία και Γαλλία: Πάνω από 200.000 άνθρωποι απομακρύνονται από τα σπίτια τους – Οι φλόγες έφτασαν στις εγκαταστάσεις της NASA

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.