ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Raffaella Tenconi και ο Alessio Chiesa της Wood & Company υποβαθμίζουν τις εκτιμήσεις τους για την ανάπτυξη της Ελλάδας φέτος και το 2024 προβλέποντας αύξηση της τάξεως του 2,8% από 3,5%, με βασικές αιτίες τις πυρκαγιές, την επιβράδυνση των καταναλωτικών δαπανών και την αύξηση των επιτοκίων ΕΚΤ.

Για το 2024 προβλέπουν ανάπτυξη 3,5% από 4,2% προγενέστερα και εκτιμούν ότι το 2025 η ανάπτυξη θα διαμορφωθεί υψηλότερα στο 4%.

«Τα πιο πρόσφατα στοιχεία υποδηλώνουν ότι η οικονομική δραστηριότητα έχει πιθανότατα αποδυναμωθεί περαιτέρω το 2ο τρίμηνο, μετά τη συγκράτησή της το 1ο τρίμηνο.

Ωστόσο, η δραστηριότητα αποκτά και πάλι δυναμική το 3ο τρίμηνο, χάρη στην αύξηση των πραγματικών μισθών, που επιβεβαιώνεται από θετικές έρευνες για τις επιχειρήσεις.

Έχουμε αναθεωρήσει προς τα κάτω τις προβλέψεις μας για το πραγματικό ΑΕΠ σε 2,8% και 3,5% για το τρέχον έτος και το επόμενο έτος (από 3,5% και 4,2%), και αναμένουμε ότι η ανάπτυξη θα φθάσει το 4% το 2025.

Παρά την αναθεώρηση, παραμένουμε πιο εποικοδομητικοί από το consensus του Bloomberg (1,8% και 1,6% το 2023-24), αλλά επισημαίνουμε ότι οι προβλέψεις μας εξακολουθούν να υπόκεινται σε κινδύνους και προς τις δύο κατευθύνσεις», εξηγούν οι Tenconi και Chiesa.

«Οι καθοδικοί κίνδυνοι περιλαμβάνουν τυχόν περαιτέρω επιδείνωση του πολέμου Ρωσίας-Ουκρανίας, μια υψηλότερη και αυστηρότερη νομισματική στάση για μεγαλύτερο χρονικό διάστημα από τη Fed και την ΕΚΤ και τυχόν πιθανές διαταραχές από τις πυρκαγιές στην κορύφωση της τουριστικής περιόδου.

Εν τω μεταξύ, η αύξηση των πραγματικών μισθών ανακάμπτει ως τάση σχεδόν παντού, παρουσιάζοντας τον βασικό ανοδικό κίνδυνο στο πλαίσιο της ‘στενής’ αγοράς εργασίας.

Ο πληθωρισμός παραμένει πιθανό να επιστρέψει στο στόχο του 2% αργότερα το επόμενο έτος, αλλά στη συνέχεια θα διολισθήσει περαιτέρω το 2025, κατά την άποψή μας» αναφέρουν οι αναλυτές.

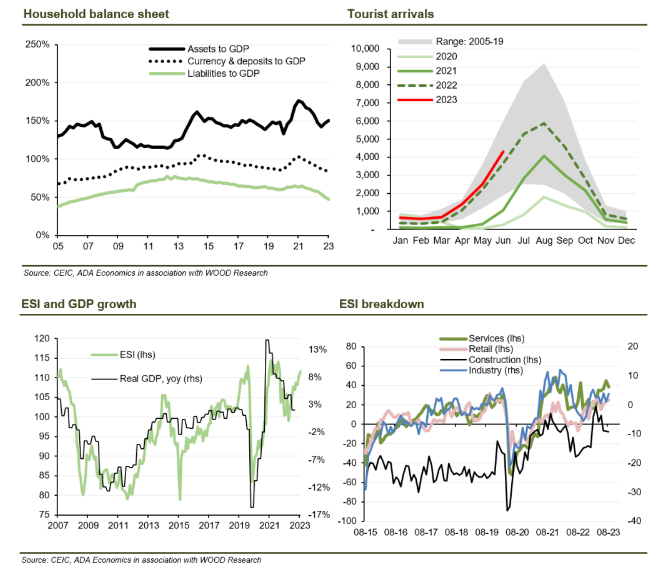

Οι έρευνες για τις επιχειρήσεις του Αυγούστου σηματοδότησαν περαιτέρω βελτίωση του συνολικού κλίματος, αλλά με βραδύτερο ρυθμό από ότι τους προηγούμενους μήνες.

Η βιομηχανική εμπιστοσύνη σημείωσε άνοδο λόγω της καλύτερης δυναμικής της παραγωγής, αν και οι μελλοντικές προσδοκίες διολίσθησαν περαιτέρω για τρίτο συνεχή μήνα.

Το λιανικό εμπόριο ακολούθησε, με μια μικρή αύξηση, η οποία καθοδηγήθηκε από την καλύτερη διάθεση για προσλήψεις.

Η εμπιστοσύνη στις υπηρεσίες παραμένει σε ιστορικά υψηλά επίπεδα, με σταθερές προσδοκίες για μελλοντική ζήτηση, γεγονός που διατηρεί επίσης τις πιέσεις στις τιμές.

Αντίθετα, το κλίμα στις κατασκευές παραμένει πτωτικό από τη νομισματική σύσφιξη και έχει μειωθεί επίμονα από τον Μάρτιο.

Με εξαίρεση τον βιομηχανικό τομέα, οι προθέσεις τιμολόγησης αποδεικνύονται επίμονες, σηματοδοτώντας σταθερή υποκείμενη ζήτηση.

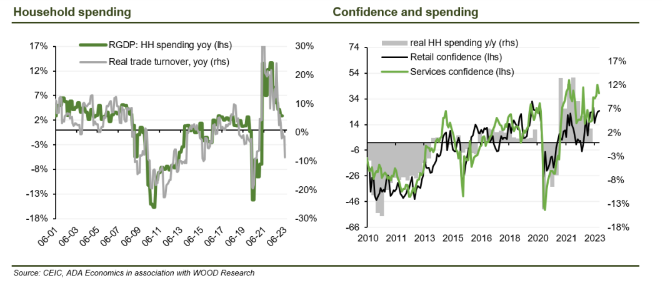

Οι ιδιωτικές δαπάνες έχουν μειωθεί, αλλά τα θεμελιώδη μεγέθη παραμένουν υποστηρικτικά

Η οικονομική δραστηριότητα πιθανότατα υποχώρησε περαιτέρω το 2ο τρίμηνο, αφού μετριάστηκε στο 2,1% σε ετήσια βάση το 1ο τρίμηνο, από 4,8% σε ετήσια βάση το 4ο τρίμηνο του 2022.

Η εξασθένηση οφείλεται στην επιβράδυνση των δαπανών των νοικοκυριών, όπως υποδηλώνει η πτώση του πραγματικού κύκλου εργασιών του εμπορίου (-3,9% σε ετήσια βάση το 2ο τρίμηνο έναντι ήπιας αύξησης 0,6% το 1ο τρίμηνο).

Με αυτό το δεδομένο, η άμβλυνση των ιδιωτικών δαπανών είναι απίθανο να προαναγγείλει μια μακροχρόνια επιβράδυνση και πιθανώς υποδηλώνει μια συγκράτηση από τα ασυνήθιστα υψηλά επίπεδα (10% σε ετήσια βάση), πίσω σε πιο φυσιολογικά επίπεδα μεταξύ 2,5-3,0% σε ετήσια βάση.

Από την άποψη αυτή, μια βελτίωση είναι πιθανό να βρίσκεται σε εξέλιξη το 3ο τρίμηνο, καθώς η αύξηση στους πραγματικούς μισθούς έχει πιθανότατα μετατραπεί σε θετική, γεγονός που σηματοδοτείται όλο και περισσότερο από τα αυξανόμενα αποταμιευτικά αποθέματα στις έρευνες των καταναλωτών.

Επιπλέον, το καταναλωτικό κλίμα παραμένει πάνω από τα προπολεμικά επίπεδα και οι φόβοι για την ανεργία υποχωρούν γρήγορα στα προ της COVID-19 επίπεδα.

Παρόμοια θετικό μήνυμα μεταδίδεται από το λιανικό εμπόριο και τις υπηρεσίες.

Συνολικά, οι ισολογισμοί των νοικοκυριών βρίσκονται σε καλύτερη κατάσταση σε σύγκριση με τα επίπεδα πριν από τη COVID-19.

Ο πλήρης αντίκτυπος των πυρκαγιών όμως είναι άγνωστος, αν και, μέχρι τον Ιούνιο, ο τουρισμός αναπτυσσόταν καλύτερα από πέρυσι.

Διαβάστε επίσης:

Ολυμπιακή Ζυθοποιία: Ο Henrik Fredvig νέος Managing Director της Ολυμπιακής Ζυθοποιίας

Μπλε Κέδρος: Από 19/9 η καταβολή της επιστροφής κεφαλαίου 0,10 ευρώ/μετοχή

United Group: Η Alexandra Delvenakiotis αναλαμβάνει Group Vice President Corporate Affairs

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Mercedes-Benz GLB: Mε όφελος €2.000 για περιορισμένο αριθμό οχημάτων

- Πόρτο Γερμενό: Την Δευτέρα ξεκινούν οι αιτήσεις για τις πρώτες αποζημιώσεις – Τι προβλέπεται αν τμ, κριτήρια και ποσά

- Επαναπροκηρύσσεται το έργο της ενεργειακής αναβάθμισης του ΣΕΦ ύψους 24,8 εκατ. ευρώ

- Γερμανία: Τρίτος μήνας ανόδου στη βιομηχανική παραγωγή – «Πάτησαν γκάζι» τα αυτοκίνητα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.