Τα Van Cleef & Arpels, ο Ρέμος και ο Κορκολής

Πριν περάσουμε στο σκληρό ροκ της οικονομικής και επιχειρηματικής ενημέρωσης, καλό είναι τα ταξιδέψουμε νοερά έως το Μονακό, καθώς η ζωή των ισχυρών του χρήματος μετά το lockdown μοιάζει και πάλι με κινηματογραφικό παραμύθι.

Με ταξίδια σε πανάκριβα spots της Νότιας Γαλλίας.

Εκεί όπου οι 150 καλεσμένοι της οικογένειας του ζεύγους Ζαννή πέρασαν 2 υπέροχες ημέρες και νύχτες.

Εκεί που οι περισσότερες κυρίες θαύμασαν (ή καλύτερα μίσησαν) σύζυγο επιχειρηματία που φορούσε φινετσάτα και πανάκριβα Van Cleef & Arpels κοσμήματα.

Καταρχήν η βάφτιση του λιλιπούτειου Ζαννή έγινε το Σάββατο, στον καθεδρικό ναό του Μονακό, ο οποίος είναι αφιερωμένος στον Αγ. Νικόλαο.

Ο ναός ολοκληρώθηκε το 1875, πάνω στα ερείπια προγενέστερων ναών και εκεί είναι θαμμένα αρκετά μέλη της βασιλικής οικογένειας Grimaldi.

Οι καλεσμένοι θαύμασαν το εσωτερικό του ναού, τον λευκό μαρμάρινο επισκοπικό θρόνο, την Αγία Τράπεζα και το δεξιό τέμπλο, που χρονολογείται περίπου από το 1500.

Στην συνέχεια άπαντες πήγαν στην Villa La vigie όπου “απόλαυσαν” κάτω από τον έναστρο ουρανό του Μονακό, τους Αντώνη Ρέμο και Στέφανο Κορκολή.

Ωστόσο, από τα σκαλιά της έπαυλης εμφανίστηκε ο δημοφιλής Γάλλος ποπ σταρ Ντανί Μπριγιάν, ο οποίος ξεσήκωσε τους παρευρισκόμενους ερμηνεύοντας μερικές από τις πιο γνωστές επιτυχίες του.

Την Παρασκευή το ζεύγος Ζαννή δεξιώθηκε τους φίλους του, στο περίφημο Sass Café που βρίσκεται στην 11 avenue Princesse Grace…

Καλεσμένοι οι εφοπλιστές Γιάννης Κούστας, Γιώργος Μουνδρέας, Χάρης Βαφιας, Πολυς Χατζηιωάννου, Δημήτρης Δαλακούρας κλπ.

Επίσης οι επιχειρηματίες Βασίλης Κάτσος, Δημοσθένης Στασινόπουλος κλπ.

Μην νομίζετε ότι η ενημέρωση από το Μονακό σταματά εδώ.

Το επόμενο Σαββατοκύριακο έχουμε τους γάμους του Σάμι Ζέιν της Naftomar.

Ακούγεται μουσική Hard Rock στο Ελληνικό…

Ήταν 19 Ιουνίου 2021, όταν ο εγώ ο ταπεινός μοναχός του Αγίου Όρους wiseman σας περιέγραφα τις «άοκνες, διακριτικές προσπάθειες του Αλεξ Καρλούτσος, από το μικρό γραφείο της 79ης οδού του Manhattan, δίπλα στο Central Park, να ξαναβάλει την Hard Rock στο παιχνίδι του καζίνο Ελληνικού, ιδιαίτερα τώρα που μετά την εκλογή Joe Biden στις Η.Π.Α. το κλίμα είναι ευνοϊκότερο (για τον ίδιο αλλά και για τις Ελληνο-Αμερικανικές οικονομικές σχέσεις….»

Σας έλεγα τότε, εγώ ο μοναχικός βορειοελλαδίτης ψιθυριστής, ότι το αφεντικό της Hard Rock, ο περιβόητος James Allen, είχε αποκαλύψει κατά τη διάρκεια της προσευχής ότι «εγώ είμαι εδώ, περιμένω ένα τηλεφώνημα από τον κ. Περιστέρη και αμέσως κλείνω εισιτήριο για την Αθήνα…καλοκαίρι στα ελληνικά νησιά είναι το αγαπημένο μου…» .

Το καλοκαίρι δεν έχει τέλος στην Ελλάδα, όπως καλά γνωρίζετε, γι’ αυτό και η επίσκεψη του James Allen στην Αθήνα, δεν θα αργήσει. Βοήθησαν γι’ αυτή την εξέλιξη, οι επαφές των συνεργατών του Πρωθυπουργού, στη Νέα Υόρκη, αυτές τις μέρες..

H ΓΕΚ ΤΕΡΝΑ θα κατασκευάσει το σύνολο του έργου Ολοκληρωμένο Τουριστικό Συγκρότημα με καζίνο (ICR) , η Mohegan θα «συμβουλεύει» ως επαΐων έχοντας παραχωρήσει στη ΓΕΚ το ποσοστό (65%) της κοινοπραξίας Inspire Athens και μόλις το έργο προχωρήσει αρκετά θα κληθεί η Hard Rock να βάλει τα λεφτά της, την τεχνογνωσία και τη διαχείριση του νέου καζίνο του Ελληνικού….

Η στήριξη του Γιώργου Περιστέρη

Την Παρασκευή το μεσημέρι ο Γιώργος Περιστέρης, βγήκε δυνατά και στήριξε την ΓΕΚΤΕΡΝΑ ΓΕΚΤΕΡΝΑ 0,80% 17,68 με προσωπικά λεφτά.

Οι σχετικές ανακοινώσεις θα γίνουν το αργότερο ως αύριο Τρίτη.

Κάποιοι πολύ άτσαλα, προσπάθησαν να υπονομεύσουν την μετοχή. Όμως οι μεθοδεύσεις τους “κάηκαν όπως καίγονται τα σπαρτά το καλοκαίρι”.

Ο Περιστέρης ακολούθησε την χρηματιστηριακή ρήση “σβήσε την φωτιά πριν καεί ολόκληρο το σπίτι”.

Σήμερα μαθαίνω ότι θα ακολουθήσουν το παράδειγμα του πολλές εταιρείες.

ΔΕΗ: Οι 100 θεσμικοί επενδυτές και οι Cornestones investors

Ας ξεκινήσουμε από την είδηση:

Η αύξηση κεφαλαίου της ΔΕΗ ΔΕΗ 0% 11,75 θα γίνει σε τιμή πάνω από τα 8,60 ευρώ.

Την απόφαση θα πάρει φυσικά η Γενική Συνέλευση των μετόχων στις 19 Οκτωβρίου…

Από σήμερα ξεκινούν οι απευθείας επαφές της διοίκησης της ΔΕΗ με τους ισχυρούς (πιθανούς προς το παρόν) επενδυτικούς ομίλους που θα συμμετάσχουν στην αύξηση κεφαλαίου των περίπου 750 εκατ. ευρώ (όπως ανακοίνωσε η ΔΕΗ) που ταυτόχρονα σηματοδοτεί και την μερική αποκρατικοποίηση της ΔΕΗ αφού το ποσοστό του Κράτους (ΤΑΙΠΕΔ και Υπερταμείο) θα μειωθεί στο 34%.

Φυσικά επειδή στο τραπέζι θα πέσουν πάνω από 1,2 έως 1,5 δισ. και δεν αποκλείεται η διοίκηση να σηκώσει πάνω από 1 δισ. ευρώ.

Εγώ το θεωρώ σχεδόν βέβαιο.

Ιδιαίτερο ενδιαφέρον για συμμετοχή στη διαδικασία εκφράζεται από την άλλη πλευρά του Ατλαντικού.

Πάνω από 100 funds έχουν εκδηλώσει ενδιαφέρον και πολλοί από αυτούς ενδιαφέρονται να γίνουν cornerstone investors.

Δηλαδή να αγοράσουν σημαντικό ποσοστό της αύξησης.

Η μονότονη απάντηση που δίνει καθημερινά ο Γιώργος Στάσσης είναι ότι «όταν υπάρχουν λεφτά στο τραπέζι, δεν διστάζεις, τα παίρνεις» εξηγώντας ότι η συγκυρία είναι μοναδική για την ΔΕΗ ώστε με πρωτοποριακές επενδύσεις να αποκτήσει πρωταγωνιστικό ρόλο στον Ενεργειακό Χάρτη της Νοτιοανατολικής Ευρώπης…

Όπου Νοτιοανατολική Ευρώπη είναι και η Ελλάδα.

Μην εκπλαγείτε εάν δούμε ένα big deal μεταξύ ΔΕΗ και τεράστιου εγχώριου παίκτη.

Οι ειδικοί που τα έχουν μετρήσει υποστηρίζουν ότι «θα είναι τόσο μεγάλο το deal που άπαντες θα μείνουν με το στόμα ανοικτό.»

Άλλωστε η ΔΕΗ με ταμείο 2,55 δις ευρώ που θα έχει και 7,5 δισ. ευρώ μοχλευμένο χρήμα μπορεί άνετα να σηκώσει εξαγορά 1 με 1,5 δισ. ευρώ.

Ο Παναγιώτης Μπερνίτσας ξέρει… και τη Eurobank

Με ρωτούν οι μοναχοί που επισκέπτονται το κελί μου στη Μονή: «Όλες οι τράπεζες σηκώνουν λεφτά από τις αγορές για να ανταποκριθούν στις νέες αναπτυξιακές συνθήκες της Ελληνικής αγοράς…

Η Eurobank τι κάνει;»

Η… πιο… ιδιωτική… ελληνική συστημική τράπεζα μαζεύει κι αυτή κεφάλαια αλλά με πιο διακριτικό τρόπο.

Ο πασίγνωστος δικηγόρος Παναγιώτης Μπερνίτσας – η υπογραφή του οποίου συνοδεύει τις πιο εμβληματικές αποκρατικοποιήσεις στην Ελλάδα (ΟΤΕ, ΕΛΠΕ, ΤΡΑΙΝΟΣΕ, Ολυμπιακή, ΟΠΑΠ, ΕΥΔΑΠ, ΕΥΑΘ κι άλλες πολλές)= πριν από 10 περίπου μέρες, μαζί με τον στενό του συνεργάτη Νίκο Παπαχριστόπουλο, συντόνισαν την προσπάθεια της Eurobank να αντλήσει 500 εκατ. ευρώ, με 7ετή Senior Preferred Instruments που διαπραγματεύονται στο Χρηματιστήριιο του Λουξεμβούργου.

Οι σημαντικές διεθνείς επαφές του Παναγιώτη Μπερνίτσα, ιδιαίτερα στη διαχείριση περιουσιών μεγάλων -πολύ μεγάλων- family offices του εξωτερικού, είναι ένα πλεονέκτημα που θέλει να εκμεταλλευτεί ο Φωκίων Καραβίας γι’ αυτό και η συνεργασία των δύο ανδρών τον τελευταίο καιρό είναι σχεδόν καθημερινή…

O Ευτύχης Βασιλάκης απογειώνει την Aegean

Δεν πανηγυρίζει και πολύ σωστά κάνει. Κρατά μετρητά στο ταμείο γιατί στους Ευρωπαϊκούς αιθέρες γίνεται σφαγή. Το μεγάλο ψάρι τρώει το μικρό. Η Aegean έφερε οριακά θετικό EBITDA (3,9 εκατ. ευρώ) αποτέλεσμα για το 2ο τρίμηνο του χρόνου.

Για το πρώτο εξάμηνο τα EBITDA παραμένουν αρνητικά (-10,07 εκατ. ευρώ).

Τα ταμειακά διαθέσιμα, οι δεσμευμένες καταθέσεις και τα άμεσα ρευστοποιήσιμα χρηματοοικονομικά στοιχεία της Aegean έχουν ξεπεράσει τα 545 εκατ. ευρώ.

Κατά το δίμηνο Ιουλίου-Αυγούστου, η πτητική δραστηριότητα ανήλθε περίπου στο 80% της αντίστοιχης χωρητικότητας του 2019, υπολογιζόμενη σε διαθέσιμες θέσεις (45% στο Β’ τρίμηνο).

Τον Σεπτέμβριο, ήδη έχει καλύψει το 70% των διαθέσιμων θέσεων, σε σχέση με το 2019.

Το καλοκαίρι, η Aegean πήρε την κρατική ενίσχυση των 120 εκατ. ευρώ και σε αντάλλαγμα έδωσε στο Κράτος τα αντίστοιχα warrants. Τα warrants θα επιμετρηθούν σε εύλογη αξία και θα λογιστικοποιηθούν στην καθαρή θέση της μητρικής.

Η διαφορά μεταξύ εύλογης αξίας και των 120 εκατ. ευρώ θα καταχωρηθεί στα αποτελέσματα, ως κρατική επιχορήγηση, την οποία θα η Aegean θα επιστρέψει όταν πράξουν το ίδιο και οι υπόλοιποι Ευρωπαίοι ανταγωνιστές της….

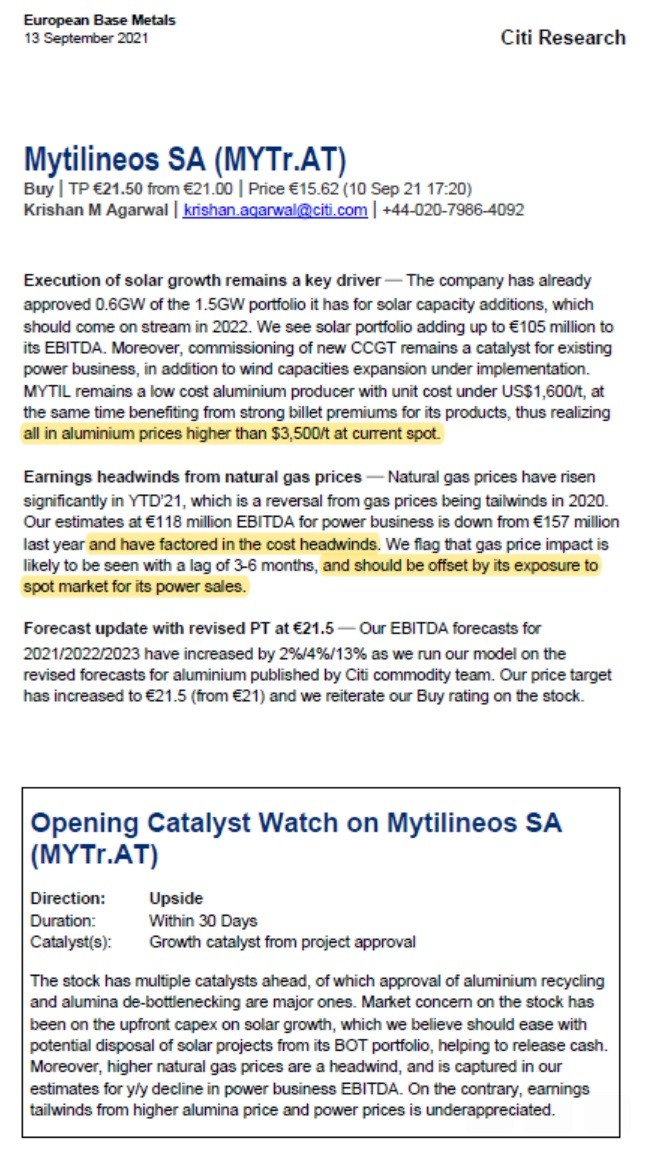

Mytilineos: Αλήθειες και παραμύθια

Ως γνωστό, ο κ. Ευάγγελος Μυτιληναίος πάρα πολλές φορές σε ενημερώσεις αναλυτών και δημοσιογράφων εκφράζει την άποψή του για διάφορα ζητήματα.

Προ ολίγων ημερών μίλησε για το φυσικό αέριο.

Σε όλα τα sites ο τίτλος ήταν “Δυσοίωνες οι προβλέψεις Μυτιληναίου για το φυσικό αέριο: Ζούμε την τέλεια καταιγίδα σαν να είχε η βενζίνη 7€ το λίτρο”.

Όπως αντιλαμβάνεστε, με το που διαβάσουν αυτόν τον τίτλο χρηματιστές, διαχειριστές, μέτοχοι, επενδυτές, είναι πολύ φυσιολογικό και ανθρώπινο να πανικοβληθούν.

Όλοι σου λένε ότι για να βγαίνει τώρα ο Μυτιληναίος και να μιλάει για το φυσικό αέριο αυτό σημαίνει ότι προετοιμάζει την επενδυτική κοινότητα για profit warning.

Δηλαδή, ενώ πριν από ένα μήνα έλεγε και για δεύτερη φορά μάλιστα ότι η MYTILINEOS ΜΥΤΙΛ 0% 36,70 το 2022 θα βγάλει 260 εκ ευρώ κέρδη, η δήλωσή του για το φυσικό αέριο είναι πρελούδιο ότι θα αλλάξει την πρόβλεψή του προς τα κάτω για τα κέρδη του 2022.

Έτσι, μετά την δήλωση Μυτιληναίου, η επενδυτική κοινότητα πανικοβλήθηκε και άρχισε να πουλάει τις μετοχές χωρίς αύριο.

Απολύτως ανθρώπινη η αντίδραση των επενδυτών.

Διότι τα περισσότερα ηλεκτρονικά μέσα ξέχασαν να αναφέρουν ότι στο τέλος της κουβέντας ο κ. Μυτιληναίος που είναι πρόεδρος και διευθύνων σύμβουλος της MYTILINEOS τόνισε ότι παρόλο τις αντίξοες συνθήκες η MYTILINEOS αλλάζει κατηγορία.

Δηλαδή, η εκτίμησή του για τα κέρδη του 2022 παραμένει αμετάβλητη.

Το κακό όμως είχε ήδη γίνει και η μετοχή είχε μια πτώση της τάξης του 3.27% με 562 χιλ. μετοχές να αλλάζουν χέρια.

Σαν να μην έφτανε αυτό, την επόμενη ημέρα ανακοινώνεται και η αύξηση μετοχικού κεφαλαίου της ΔΕΗ με αποτέλεσμα πάρα πολλοί ιδιώτες και θεσμικοί επενδυτές, ξένοι και Έλληνες, να πουλάνε για να αντλήσουν ρευστότητα και να μπουν στην αύξηση της ΔΕΗ.

Για να ξέρετε φίλοι αναγνώστες, στις τελευταίες 20 συνεδριάσεις και από το υψηλό κλείσιμο των 16.19€, η μετοχή είχε μια πτώση της τάξης του 13.15% με κλείσιμο Παρασκευής τα 14.06€.

Σ’ αυτές τις 20 συνεδριάσεις άλλαξαν χέρια 5.401.978 μετοχές με μια μέση τιμή τα 15.44€.

Δηλαδή άλλαξε χέρια το 3.78% του μετοχικού κεφαλαίου ή το 5.53% της ελεύθερης διασποράς.

Απίστευτο ποσοστό!!!

Τα 3 θεσμικά χαρτοφυλάκια

Σύμφωνα με πληροφορίες του Wiseman, πωλητής ήταν ξένο θεσμικό χαρτοφυλάκιο που πλέον ολοκλήρωσε τις πωλήσεις του και το οποίο φημολογείται εντόνως ότι θα μπει στην αύξηση μετοχικού κεφαλαίου της ΔΕΗ (λέτε να είχε και εσωτερική πληροφόρηση;).

Και αγοραστής των μετοχών αυτών 3 ξένα θεσμικά χαρτοφυλάκια.

Για να έχετε μια αίσθηση, η μετοχή της MYTILINEOS είχε κλείσιμο πρώτη φορά τα 14.06€ στις 30/03/2021. Δηλαδή, η μετοχή συσσωρεύει για 6 μήνες σε μια ζώνη 13.71€-16.19€.

Ότι καλύτερο διότι μην ξεχνάμε, η άνοδος της μετοχής ξεκίνησε από τα 5.00€.

Είναι πολύ φυσιολογικό λοιπόν και θεμιτό να υπάρχουν πωλήσεις.

Το πιο σημαντικό όμως είναι να υπάρχουν αγοραστές.

Στη συγκεκριμένη περίπτωση οι αγοραστές είναι πολλοί και μεγάλοι ξένοι θεσμικοί που έχουν πιστέψει ότι η MYTILINEOS θα αλλάξει επίπεδο.

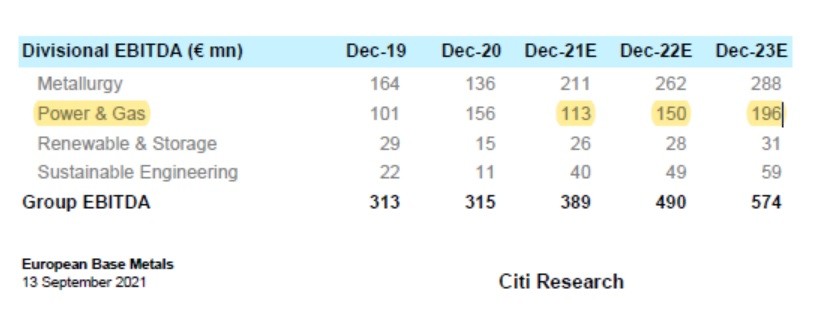

Για να καταλάβετε, στο report της η Citigroup με ημερομηνία 26 Μαΐου (βλ. πίνακα παρακάτω) προβλέπει ότι η MYTILINEOS στον κλάδο ενέργειας και αερίου θα βγάλει το 2021 113 εκ ευρώ EBITDA από 157 εκ ευρώ το 2020 και προβλέπει ότι θα βγάλει το 2022 150 εκ ευρώ EDITDA και το 2023 196 εκ ευρώ EDITDA.

Το απίστευτο είναι ότι στις 13 Σεπτεμβρίου το Citigroup αναβάθμισε την τιμή στόχο για την MYTILINEOS στα 21.50€ και στο bull σενάριό της δίνει τιμή στόχο τα 29.50€ ενώ στο bear σενάριό της τα 13.50€.

Όλα αυτά φυσικά υπολογίζοντας την πρόσφατη μεγάλη άνοδο του φυσικού αερίου.

Παρ’ όλο την μεγάλη άνοδο του φυσικού αερίου, η Citigroup πιστεύει ότι η MYTILINEOS μπορεί να την διαχειριστεί πάρα πολύ καλά.

Αυτό είναι δυνατόν διότι ο κ. Ευάγγελος Μυτιληναίος, υπέγραψε συμφωνία με την ΔΕΗ προ τριμήνου για σταθερές τιμές ρεύματος στο Αλουμίνιο μέχρι και το τέλος του 2023.

Αυτή η κίνηση ματ … διασφαλίζει πολύ υψηλή κερδοφορία για τον κλάδο του αλουμινίου.

Από το 2024, το Αλουμίνιο θα καλύπτεται ενεργειακά από την ιδιόκτητη παραγωγή ρεύματος από τον σταθμό του Αγίου Νικολάου που θα τεθεί σε λειτουργία αρχές του 2022.

Από το 2025, η MYTILINEOS θα είναι ένας από τους μεγαλύτερους παίκτες στην Ευρώπη για ιδία χρήση στα φωτοβολταϊκά έχοντας ολοκληρώσει την κατασκευή των 1500 MW στην Ελλάδα.

Ακόμα, να σας θυμίσουμε ότι ο κ. Μυτιληναίος το καλοκαίρι του 2020 έκλεισε συμφωνία μαμούθ με την Gazprom που προβλέπει ετήσιες παραδόσεις φυσικού αερίου για την περίοδο έως το 2030.

Έτσι η MYTILINEOS έχει και θα έχει το χαμηλότερο κόστος φυσικού αερίου από όλες τις ελληνικές εταιρείες.

Έτσι, από την τωρινή κρίση μόνο κερδισμένη μπορεί να βγει.

Οι αδύναμοι κρίκοι είναι δεδομένο ότι θα σπάσουν.

Όπως λέει και η Citigroup, η ελληνική retail ενεργειακή αγορά δουλεύει με τιμές spot.

Δηλαδή, αυτό που μας ενδιαφέρει είναι το περιθώριο μεταξύ αγοράς του φυσικού αερίου και πώληση στον τελικό καταναλωτή.

Ανεβαίνει η τιμή του φυσικού αερίου, ανεβαίνει η τιμή της λιανικής.

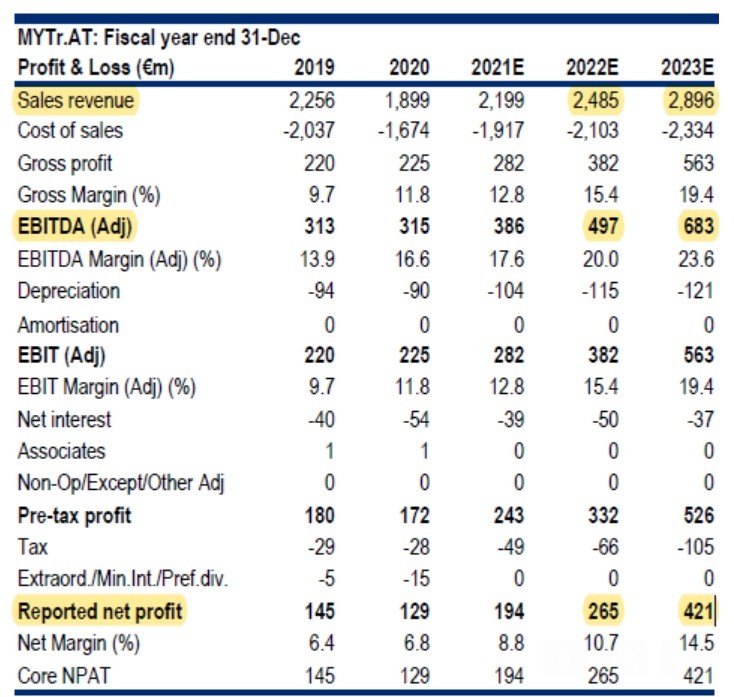

Το απίστευτο φίλοι αναγνώστες είναι ότι ενώ σχεδόν όλα τα sites πανικοβάλλαν τους μετόχους της MYTILINEOS με το άρθρο για το φυσικό αέριο όταν βγήκε το τελευταίο report της Citigroup με ημερομηνία 13 Σεπτεμβρίου 2021 κανένας μα κανένας δεν ανέφερε ότι η Citigroup προβλέπει ότι η MYTILINEOS το 2023 θα βγάλει 421 εκ ευρώ κέρδη.

Συγκλονιστικό νούμερο φίλοι αναγνώστες το οποίο το απέκρυψαν όλοι.

Αλλά για αυτό υπάρχει ο Wiseman, για να σας δίνει πληροφόρηση που δεν θα την βρείτε πουθενά αλλού.

Αυτή η εκτίμηση της Citigroup για τα κέρδη της MYTILINEOS γίνεται με υψηλά επίπεδα φυσικού αερίου και το 2022 και το 2023.

Ο λόγος όμως που προβλέπει τόσο μεγάλη κερδοφορία είναι ότι βλέπει το αλουμίνιο αρκετά υψηλότερα και σαν τιμή στόχο αλλά και σαν μέση τιμή το 2023.

Ο Wiseman πιστεύει ότι το 2022, παρόλο τις αντίξοες συνθήκες λόγω της τιμής του φυσικού αερίου, η MYTILINEOS θα βγάλει τα 260 εκ ευρώ κέρδη.

Δηλαδή φίλοι αναγνώστες, αν ακυρώσουμε το buyback που έχει πάρει μέχρι τώρα, η MYTILINEOS στα 14.06€ έχει μια κεφαλαιοποίηση της τάξης των 1.905 δις ευρώ.

Δηλαδή, παίζει με ένα P/E 2022e = 7.32!!! και με ένα P/E 2023e = 4.52!!!

Οπότε, όπως αντιλαμβάνεστε η πρόσφατη πτώση είναι τεράστια ευκαιρία για χτίσιμο θέσης στην μετοχή της MYTILINEOS.

Φίλοι αναγνώστες, ο κ. Μυτιληναίος, το μόνο που έκανε στην πρόσφατη συνέντευξή του ήταν να επισημάνει κάτι που συζητείται σε όλη την Ευρώπη, ότι ήταν πρόωρη η τόσο βίαιη κατάργηση των λιγνιτικών μονάδων στην Ελλάδα.

Δεν είναι τυχαίο άλλωστε ότι στους Financial Times του Σαββατοκύριακου υπήρχαν δύο άρθρα τονίζοντας ακριβώς αυτό το πράγμα.

Η παράταση των λιγνιτικών μονάδων

Απ’ ότι φαίνεται, η ελληνική κυβέρνηση το αντιλαμβάνεται πλήρως και απ’ ότι φαίνεται θα πάρουν παράταση οι λιγνιτικές μονάδες έως το 2025.

Αυτό είναι ότι καλύτερο για την ελληνική οικονομία γιατί όπως γνωρίζετε, χωρίς ρεύμα και ειδικότερα φθηνό ρεύμα, δεν κινείται τίποτα!!!

Οπότε, όπως λένε και οι Αμερικάνοι, ladies and gentlemen, place your bets please.

Όσοι πιστεύετε την Goldman Sachs και την Citigroup, αγοράζετε, όσοι δεν την πιστεύετε, πουλάτε.

Από την πλευρά του Wiseman πιστεύει ακράδαντα ότι η MYTILINEOS θα αλλάξει κατηγορία, θα ξεφύγει και θα βγάλει το 2022 τα 260 εκ ευρώ κέρδη.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Μόνιμο έως το 2030 το «ΠΡΟΛΑΜΒΑΝΩ» – 75 εκατ. ευρώ ετησίως για δωρεάν προληπτικές εξετάσεις

- Ακραίος ο κίνδυνος πυρκαγιάς σε Αττική και Εύβοια – Άνεμοι ως 9 Μποφόρ, πότε καλυτερεύει ο καιρός

- Γεμάτα αναχωρούν τα πλοία από το Λιμάνι του Πειραιά – Πού υπάρχουν καθυστερήσεις σε δρομολόγια

- Τέλος Αυγούστου «κλείνουν» δύο προγράμματα Κατοικίας – Πάνω από 75.000 σπίτια «υποψήφια» για ανακαίνιση με επιδότηση έως 36.000 ευρώ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.