Η έκπληξη των τραπεζών και της Mytilineos

Χθες η αγορά ήταν μια πραγματική έκπληξη.

Ο τζίρος ανήλθε στα 120 εκατ. ευρώ, ενώ οι τραπεζικές μετοχές θριάμβευσαν καθώς φαίνεται ότι άρχισαν σιγά σιγά, να τοποθετούνται και πάλι ξένα χαρτοφυλάκια.

Πρώτη σε απόδοση από τις τράπεζες, η EUROBANK ΕΥΡΩΒ 0% 2,10 με κέρδη 7,58%.

Έκλεισε στα 1,48 ευρώ με όγκο συναλλαγών περίπου 10 εκατ. μετοχές.

Ακολουθήσε η Πειραιώς ΠΕΙΡ 0,27% 3,74 με όγκο συναλλαγών 6,4 εκατ. μετοχές, η Εθνική ΕΤΕ 0% 7,87 με 5,6 εκατ. μετοχές και η Alpha Bank ΑΛΦΑ 0% 1,68 με 7,28 εκατ. μετοχές.

Οι υψηλοί όγκοι δείχνουν ότι τοποθετούνται αλλοδαπά κεφάλαια.

Φυσικά πρέπει να περιμένουμε κάποιες συνεδριάσεις για να διαπιστώσουμε ποια είναι η αλήθεια.

Το εντυπωσιακό ήταν για μια ακόμα συνεδρίαση ότι η MYTILINEOS ΜΥΤΙΛ 0% 36,70 πραγματοποίησε το 1/6 του συνολικού ημερήσιου τζίρου του χρηματιστηρίου.

Η μετοχή έκλεισε με κέρδη 8,06% στα 33,52 ευρώ.

Χθες διακινήθηκαν 621.000 μετοχές της MYTILINEOS αξίας περίπου 20 εκατ. ευρώ.

Όπως και τη Δευτέρα, που ο όγκος των συναλλαγών στην εισηγμένη ήταν περίπου 20 εκατ. ευρώ.

ΕΚΤ: Για ποιον χτυπάει η καμπάνα για τα κόκκινα δάνεια;

Ηχηρή παρέμβαση έκανε χθες η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) προς τις Κυβερνήσεις της ευρωζώνης προκειμένου να μην προχωρήσουν σε νομοθετικές ενέργειες, οι οποίες θα «χαλάρωναν» το υφιστάμενο πλαίσιο αντιμετώπισης των κόκκινων δανείων.

Η πρωτοβουλία αυτή, όπως καταλαβαίνετε, με έβαλε σε δεύτερες σκέψεις διότι για να αναγκάζεται η «δύσκαμπτη γραφειοκρατία της Φρανκφούρτης» να κινηθεί προληπτικά σημαίνει ότι κάτι βλέπουν που εμείς οι κοινοί θνητοί προς ώρας τουλάχιστον αγνοούμε.

Είναι αναμενόμενο ότι η μεγάλη αύξηση των επιτοκίων τον τελευταίο ενάμιση χρόνο έχει σωρεύσει σημαντικά βάρη στους δανειολήπτες.

Επομένως ο κίνδυνος να ξαναζήσουμε μία αναζωπύρωση των κόκκινων δανείων είναι άμεσος.

Για το λόγο αυτό απ’ ότι μαθαίνω κάποιες Κυβερνήσεις, όπως αυτή του Νίκου Χριστοδουλίδη στη μαρτυρική Μεγαλόνησο, σχεδιάζουν να αναλάβουν νομοθετική πρωτοβουλία, η οποία θα διευκόλυνε τους δανειολήπτες.

Όπως καταλαβαίνετε, η ΕΚΤ δεν βλέπει με καλό μάτι την δημιουργία ενός προστατευτικού πλαισίου για τους δανειολήπτες που πλήττονται από την κατάσταση, όπως επίσης και οτιδήποτε θα μπορούσε να φρενάρει τις διαδικασίες αναγκαστικής εκτέλεσης (πλειστηριασμούς κ.λ.π.).

Και επειδή η Κύπρος δεν είναι τόσο μακριά τελικά, μαθαίνω ότι και ο Έλληνας υπουργός Εθνικής Οικονομίας και Οικονομικών, Κωστής Χατζηδάκης ετοιμάζεται να φέρει νομοσχέδιο προκειμένου να βοηθήσει τους υπερχρεωμένους δανειολήπτες, είτε μέσω του εξωδικαστικού μηχανισμού είτε προσφέροντας κούρεμα της οφειλής στις περιπτώσεις εκείνες, που η η αξία του δανείου υπερβαίνει σημαντικά την αξία του ενεχύρου, με στόχο να διασφαλιστεί η βιωσιμότητα της ρύθμισης.

Πώς εγγυάται η AVRAMAR τα ομολογιακά της δάνεια σε Αlpha Bank και Πειραιώς των 260 εκατ. ευρώ

Μία που αναφερθήκαμε σε κόκκινα και εν γένει προβληματικά δάνεια το μυαλό μου πήγε στην AVRAMAR, η οποία διαθέτει περίπου 350 εκατ. ευρώ μη εξυπηρετούμενα δάνεια.

Παρά ταύτα η εταιρεία ζητά άλλα 25 εκατ. ευρώ προκειμένου να μην ψοφήσουν τα ψάρια από ασιτία.

Παρά ταύτα, όπως διαβάζω, η AVRAMAR Eμπορική αποφάσισε να παρέχει εγγύηση για το ομολογιακό δάνειο της Avamar ιχθυοκαλλιέργειες, προς την Alpha Bank ως εκπροσώπου των ομολογιούχων ενός ομολογιακού δανείου που είχε εκδοθεί τον Νοέμβριο 2019 από την AVRAMAR (τότε με την επωνυμία ΣΕΛΟΝΤΑ ΙΧΘΥΟΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε.), με συνολικό σημερινό υπόλοιπο οφειλής από το εν λόγω ομολογιακό δάνειο 141.797.339 και

(β) την Τράπεζα Πειραιώς Α.Ε. υπό την ιδιότητά της ως εκπροσώπου των ομολογιούχων τριών ομολογιακών δανείων που είχαν εκδοθεί τον Νοέμβριο 2019 από την ΝΗΡΕΥΣ ΙΧΘΥΟΚΑΛΛΙΕΡΓΕΙΕΣ Α.Ε., της οποίας καθολική διάδοχος είναι η AVRAMAR λόγω συγχώνευσης με απορρόφηση από την AVRAMAR , με συνολικό σημερινό υπόλοιπο οφειλής από τα εν λόγω τρία ομολογιακά δάνεια 89.485.665, ευρώ 24.999.998 και 3.059.496 αντίστοιχα.

Στάσσης, Φέσσας, Μαρινάκης: O πόλεμος των γιγάντων

Σε μάχη εγχώριων «γιγάντων» εξελίσσεται η υπόθεση της πώλησης της Κωτσόβολος., καθώς όπως θα διαβάσατε χθες στο mononews στους ήδη γνωστούς διεκδικητές (ΔΕΗ, και Quest) προστέθηκε το σχήμα υπό τον Βαγγέλη Μαρινάκη.

Πάντως, χθες ο επικεφαλής της Quest Θόδωρος Φέσσας ξεκαθάρισε ότι παρά το σοβαρό ενδιαφέρον που έχει για την εταιρεία «δεν πρόκειται να δώσει τα ρέστα του» για να την αποκτήσει.

Όταν τον περασμένο Ιούνιο η μητρική εταιρεία Currys έκανε γνωστό ότι βάζει πωλητήριο στην εν Ελλάδι θυγατρική της, η αγορά ήταν αρκετά επιφυλακτική για το αν θα μπορούσε ένας εγχώριος παίκτης να «σηκώσει» ένα τέτοιο μέγεθος ή για το αν το ενδιαφέρον από συναφείς επιχειρήσεις θα σκόνταφτε στην Επιτροπή Ανταγωνισμού.

Τελικά όμως, όπως δείχνει η μέχρι τώρα πορεία του διαγωνισμού που τρέχει η Citi, η Κωτσόβολος, το «ασημικό» της Currys, συγκεντρώνει το ενδιαφέρον κάποιων εκ των μεγαλύτερων εγχώριων ομίλων.

Ο όμιλος Quest, η ΔΕΗ, και ο όμιλος Μαρινάκη (μαζί με το LATSCO family office και τον επιχειρηματία Χάρη Καρώνη) έχοντας ήδη καταθέσει οικονομικές προσφορές, όπως διαβάσατε στο mononews, ανέβασαν το… θερμόμετρο στα ύψη.

Επιβεβαιώνοντας παράλληλα σε ένα βαθμό τα όσα έχει πει ο επικεφαλής της στην Ελλάδα, Γιάννης Βασιλάκος, «ότι είναι δύσκολο να αποτιμήσει κανείς την αξία της Κωτσόβολος.

Είναι κάτι πολύ μεγαλύτερο από μια απλή αλυσίδα λιανικής».

Μένει να φανεί βέβαια από το ύψος των προσφορών και πώς οι ίδιοι αποτιμούν την εταιρεία…

Μητσοτάκης VS Παπαλεξόπουλου για τις γυναίκες

Ορεξάτος ήταν χθες στον ΣΕΒ ο Κυριάκος Μητσοτάκης και μάλιστα σε μια αποστροφή του λόγου του δεν παρέλειψε να τα… χώσει με διπλωματικό τρόπο στον πρόεδρο, κ. Παπαλεξόπουλο για την ποσόστωση των γυναικών που συμμετέχουν στο συμβούλιο του ΣΕΒ, αλλά και στο ότι οι επιχειρήσεις δεν προχώρησαν στη συμμετοχή τους στο πρόγραμμα δημιουργίας βρεφονηπιακών σταθμών που υλοποιείται στο πλαίσιο του ΤΑΑ.

«Καμία μεγάλη επιχείρηση δεν υπέβαλε αίτηση ένταξης στο πρόγραμμα, προκειμένου να λάβει χρηματοδότηση για τη δημιουργία βρεφονηπιακού σταθμού εντός της επιχείρησης», είπε δηκτικά ο πρωθυπουργός και συνέχισε:

«Η συμμετοχή των γυναικών είναι ένα τεράστιο ζήτημα.

Υπάρχει αναξιοποίητο δυναμικό που δεν έχουμε βρει το σωστό τρόπο να μπορέσουμε να το αξιοποιήσουμε».

Από την άλλη έκανε χιούμορ με την συντονίστρια, δημοσιογράφο Νίκη Λυμπεράκη, η οποία «αποκάλυψε» ότι βετεράνος υπουργός με τον οποίο συνομιλούσε, αναφερόμενος στην καθυστέρηση εφαρμογής των νόμων και έκδοσης των υπουργικών αποφάσεων της έλεγε ότι αν π.χ. καθυστερεί η έκδοση των αποφάσεων για έξι μήνες… να μην ισχύει ο νόμος.

Για να απαντήσει ο κ. Μητσοτάκης: «Δεν μου λέτε και ποιος υπουργός σας το είπε αυτό κυρία Λυμπεράκη;», η οποία απάντησε ότι ήταν… off the record η συζήτηση.

Η Axion Hellas και οι «επαγγελματίες»

Την Πέμπτη 12/10 η Axion Hellas θα εκλέξει το νέο της Διοικητικό Συμβούλιο, με διετή θητεία.

Το 2021, κάποιες (λίγες) «Κασσάνδρες», ανέμεναν ότι η Axion Hellas θα αντιμετώπιζε αδιέξοδα στην περαιτέρω πορεία της, λόγω της ουσιαστικής διακοπής (για καθαρά προσωπικούς λόγους) της στήριξης μίας εκ των μεγάλων εφοπλιστικών οικογενειών της χώρας.

Παρόλα αυτά, την τελευταία διετία, η Axion Hellas κατάφερε να εμπνεύσει και να ενισχυθεί με «νέο αίμα» μελών, ή απλών φίλων εθελοντών, αλλά και με νέους δωρητές, να διευρύνει τις συνεργασίες της με σημαντικούς φορείς για την ανάληψη δράσεων με μονιμότερο αποτύπωμα, στις μικρές κοινωνίες των απομακρυσμένων περιοχών της χώρας και τελικά, κατάφερε να αναγνωρίζεται ευρύτερα, σήμερα, ως μία σημαντική Ελληνική εθελοντική οργάνωση.

Όταν πριν επτά χρόνια, τριάντα περίπου εθελοντές -οι ιδρυτές- ανταποκρίθηκαν στην πρόσκληση της γνωστής εφοπλίστριας και σημερινής Προέδρου της Ένωσης Ελλήνων Εφοπλιστών, Μελίνας Τραυλού, για τη δημιουργία της Axion Hellas, έβαλαν συγκεκριμένους στόχους, που φαίνεται ότι επιτυγχάνονται, αυξάνοντας, κάθε διετία που περνάει, το ποιοτικό κοινωφελές έργο της Axion Hellas και την προοπτική συνέχισής του στο μέλλον.

Μπορεί τώρα, κάποιους «επαγγελματίες» εθελοντές να τους στενοχωρεί ακόμη, το ότι έχασαν την προβολή που είχαν μέσα από την Axion Hellas, όμως ο εθελοντισμός είναι, εξ ορισμού, ανιδιοτελής και σίγουρα, όχι a la carte …

Σωστά;

Πουλάει ο Πάρις Καλλιτσάντσης

Στη φινλανδική Bob W πούλησε ο Πάρις Καλλιτσάντσης το Blend Hotel στη Βύσσης, στο Μοναστηράκι.

Το ξενοδοχείο άνοιξε το 2019, ήταν το πρώτο έργο της Blend Development & Consulting της οικογένειας Καλλιτσάντση και πλέον γυρίζει σελίδα και μετονομάζεται σε Bob W Αιόλου.

Η Βοb W μπήκε στην ελληνική αγορά το καλοκαίρι για να παντρέψει το Airbnb με τις ξενοδοχειακές υπηρεσίες.

Τα ακίνητά της είναι εξοπλισμένα κι επιπλωμένα διαμερίσματα στα οποία παρέχονται υπηρεσίες και μέχρι στιγμής, κυρίως μισθώνει και διαχειρίζεται κτίρια.

Από την πλευρά της, η Blend Development των Καλλιτσάντση σχεδιάζει επενδύσεις 50 εκατομμυρίων στο real estate, με πιο πρόσφατο απόκτημα κτίριο εννέα ορόφων στη διασταύρωση των οδών Σταδίου και Μπενάκη, που θα γίνει πράσινο ξενοδοχείο.

Σύγκρουση Βερέμη με την Upstream;

Δεν σας κρύβω ότι η αποχώρηση του Μάρκου Βερέμη με την Upstream με ξάφνιασε τόσο σαν γεγονός όσο και με τον τρόπο με τον οποίο προχώρησε.

Η πλευρά Βερέμη υποστηρίζει ότι το διαζύγιο με την ελληνική θυγατρική ήταν συναινετικό.

Έλα όμως που συνοδεύτηκε από εξώδικη δήλωση από την πλευρά του ιδίου.

Αυτό μοιάζει με μισή αλήθεια.

Στην ανακοίνωση αναφέρεται ότι παραιτήθηκε με εξώδικη δήλωση, κάτι που συνήθως χρησιμοποιείται όταν υπάρχει κάποια μεγάλη σύγκρουση από πίσω.

Ωστόσο, πηγές κοντά στον κ. Βερέμη υποστηρίζουν ότι η απομάκρυνσή του έγινε σε φιλικό κλίμα και κατόπιν συνεννόησης με την εταιρεία και η εξώδικη δήλωση είναι μια καθαρά τυπική και νομική διαδικασία.

Πάντως, ο κ. Βερέμης παραμένει μέτοχος και μέλος του Δ.Σ. της μητρικής εταιρείας Upstream Systems S.A.

Χρήστος Κοπελούζος και… φίλοι, «αποδυναμώνουν» τη Ρίτα Γκάλλι του ΔΕΣΦΑ

Μεγάλος και σχεδόν αμείλικτος πια είναι ο ανταγωνισμός για το Υγροποιημένο Φυσικό Αέριο (ΥΦΑ-LNG) της περιοχής των Βαλκανίων όπου ρυθμιστικό ρόλο διαδραματίζει η χώρα μας.

Μέχρι… χθες ο βασικός «παίκτης» στον τομέα αυτό ήταν η φίλη της στήλης, η κα Ρίτα Γκάλλι, αφεντικό του ΔΕΣΦΑ και της Ρεβυθούσας που ήταν ο κόμβος αερίου της περιοχής.

Τώρα το παιχνίδι στην ιδιότυπη αυτή σκακιέρα αλλάζει.

Η κα Γκάλλι και ο ΔΕΣΦΑ ήταν οι βασικοί τροφοδότες της βουλγαρικής αγοράς, την οποία όπως φαίνεται, σταδιακά χάνουν.

Θυμίζω ότι η Βουλγαρία πέρυσι και φέτος προμηθεύτηκε σχεδόν το 70% των αναγκών της σε αέριο από φορτία που έφτασαν στη Ρεβυθούσα.

Στη σημερινή πραγματικότητα όμως, σε 4-5 μήνες, ο Χρήστος Κοπελούζος θα βάλει σε λειτουργία τον τερματικό σταθμό της Gastrade στην Αλεξανδρούπολη, με πολύ σημαντικό πελάτη τη Bulgargaz και τη βουλγαρική αγορά.

Ο επόμενος που «πριονίζει» εμπορικά την κα Γκάλλι είναι ο… Ρετζέπ Ταγίπ Ερντογάν, ο ψευτοΣουλτάνος της Άγκυρας!

Πριν λίγους μήνες, η τουρκική Botas υπέγραψε συμφωνία με τους Βούλγαρους που προβλέπει την προμήθεια 1,5 δισ. κυβικών μέτρων φυσικού αερίου ετησίως από την Τουρκία προς την Βουλγαρία για περίοδο 13 ετών με οψιόν παράτασης.

Πάντως η συμφωνία αυτή είχε προκαλέσει αντιδράσεις στην ευρωπαϊκή αγορά τόσο για τους όρους όσο και τις συνθήκες υπό τις οποίες υπογράφτηκε, αφού μειώνει κατακόρυφα το ρόλο της Ρεβυθούσας.

Δεν είναι τυχαίο ότι αντέδρασαν οι Ιταλοί ιδιαίτερα και (κατά σύμπτωση) η κα Ρίτα Γκάλλι είναι επιφανής Ιταλίδα που παρεπιδημεί στη χώρα μας.

Αλλά πλέον μπήκε δυνατά στο παιχνίδι και ο Διαδριατικός Αγωγός Φυσικού Αερίου (Trans Adriatic Pipeline-ΤΑΡ) που ξεκινάει από το Αζερμπαϊτζάν, περνάει από την Τουρκία και έρχεται στη χώρα μας, συνεχίζοντας για Ιταλία μέσω Αλβανίας.

Μέτοχοι του TAP είναι οι BP με 20% η οποία και διευθύνει το παιχνίδι, η SOCAR-κρατική εταιρία των Αζέρων (20%), η ιταλική Snam (20%), η βελγική Fluxys (20%) και η ισπανική Enagás (20%).

Οι άνθρωποι του TAP αύξησαν τη δυναμικότητα του αγωγού ώστε οι επιπλέον ποσότητες να κατευθυνθούν στη Βουλγαρία μέσω του «κάθετου» αγωγού IGB.

Ο IGB συνδέεται στην Κομοτηνή με τον, ενώ στην κατάληξή του στην πόλη Στάρα Ζαγόρα της Βουλγαρίας, συνδέεται με το σύστημα της Bulgartransgaz που είναι ο διαχειριστής φυσικού αερίου της Βουλγαρίας.

Ο IGB έχει μετόχους κατά 50% την κρατική βουλγαρική BEH και κατά 50% τη ΔΕΠΑ ΔΙΕΘΝΩΝ ΕΡΓΩΝ και την ιταλική Edison.

Όλη αυτή την κατάσταση προσπάθησε να «διασκεδάσει» ο εμπορικός διευθυντής του ΔΕΣΦΑ, Σωτήρης Μπράβος που είπε ότι «Ο ρόλος της Ρεβυθούσας εν τέλει περιορίζεται μονάχα εμπορικά σε σχέση με την αγορά της Βουλγαρίας με μειωμένες τις ποσότητες σε σχέση με το 2022 όπου καταγράφηκε ιδιαίτερη αυξημένη ζήτηση» ενώ έδειξε τον καινούργιο προσανατολισμό της κας Γκάλλι λέγοντας ότι «οι ανάγκες της Κεντρικής Ευρώπης βαίνουν σημαντικά αυξανόμενες, γεγονός που διαμορφώνει νέες ευκαιρίες για αναβάθμιση του συστήματος».

Εγώ ως καλοπροαίρετος wiseman, εύχομαι ολόψυχα στην κα Ρίτα Γκάλλι «καλή επιτυχία» στις νέες αναζητήσεις της, εμπορικές και άλλες…

VINCI: Εξελίξεις στη διαιτησία

Εξελίξεις αναμένεται να έχουμε στη διαιτησία της ΟΛΥΜΠΙΑ ΟΔΟΣ Α.Ε. με βασικό μέτοχο τη γαλλική Vinci προκειμένου το υπουργείο Υποδομών να «σβήσει» το πρόστιμο των 2 εκατ. Ευρώ που της έχει επιβληθεί για τη πτώση βράχων στην Κακιά Σκάλα.

Από ό,τι μαθαίνω το υπουργείο Υποδομών ετοιμάζει τις άμυνές του, καθώς προχώρησε στην επιλογή του γεωλόγου, ο οποίος είναι ο κ. Λουπασάκης Κωνσταντίνος, με στόχο την αντίκρουση των ισχυρισμών της παραχωρησιούχου.

Για να σας φρεσκάρω τη μνήμη, το υπουργείο υποδομών είχε εξαντλήσει την αυστηρότητα του και είχε επιβάλει στις αρχές Φεβρουαρίου πρόστιμο ύψους 2 εκατ. Ευρώ, το οποίο αναλύεται σε 1 εκατ. Ευρώ για την παραχωρησιούχο (ΟΛΥΜΠΙΑ ΟΔΟΣ ΑΕ) και ένα εκατ. Ευρώ για την εταιρεία λειτουργίας (ΟΛΥΜΠΙΑ ΟΔΟΣ ΛΕΙΤΟΥΡΓΙΑ) για την κατολίσθηση βράχων του περασμένου Δεκεμβρίου που είχε προκαλέσει διακοπή της κυκλοφορίας στην Κακιά Σκάλα για τουλάχιστον μισή ημέρα.

Η ΟΛΥΜΠΙΑ ΟΔΟΣ προσπάθησε να αποφύγει το πρόστιμο που της επέβαλε η επιτροπή διερεύνησης, η οποία αν θυμάστε είχε ρίξει τη «καμπάνα» στην Αττική Οδό για τον αποκλεισμό των οδηγών κατά τη διάρκεια της κακοκαιρίας «Ελπίδα», επικαλούμενη το γεγονός ότι οι πτώσεις βράχων αποτελούν φυσικό φαινόμενο που δεν μπορούσε να προβλεφθεί.

Ωστόσο, τα υπουργεία υποδομών και οικονομικών δε φάνηκαν να έχουν την ίδια άποψη, καθώς υποστήριζαν ότι τέτοιου είδους κατολισθήσεις στην Κακιά Σκάλα αποτελούν σύνηθες και επαναλαμβανόμενο φαινόμενο και δεν μπορεί να εκληφθεί ως απρόβλεπτο.

Ο Αντώνης Παπαδημητρίου για τον Ωνάση

«Ο Ωνάσης ήταν πάντα αόρατος, αλλά παρών.

Ο Ωνάσης ίσως δεν είχε ποτέ τα περισσότερα πλοία του κόσμου, ούτε τα περισσότερα χρήματα στις τράπεζες.»

Αυτό επεσήμανε μιλώντας, ο πρόεδρος του Ιδρύματος Ωνάση, Αντώνης Παπαδημητρίου, στη χθεσινή εκδήλωση του ιδρύματος στην κεντρική σκηνή της Στέγης για την παρουσίαση του πολυτελούς τόμου «Ιστορία των Επιχειρήσεων Ωνάση 1924-1975», συνεκδοτικού επιτεύγματος του Ιδρύματος, του Ινστιτούτου Μεσογειακών Σπουδών του ΙΤΕ και των Πανεπιστημιακών Εκδόσεων Κρήτης.

Αφορμή για την έκδοση δίνει η συμπλήρωση των 100 χρόνων δράσης του ομίλου επιχειρήσεων Ωνάση, που ξεκίνησε τις δραστηριότητές του το 1924.

Όπως εξήγησε ο κ. Παπαδημητρίου «Δεν υπήρξε ο καλύτερος των συζύγων, ούτε ένας άριστος πατέρας.

Όμως υπήρξε μοναδικός στο είδος του ως επιχειρηματίας και ως άνθρωπος.

Αυτός, ο γιος του καπνέμπορου από την Μονταλάσκη, στα βάθη της Μικράς Ασίας, που έκανε λάθη, πήρε λάθος επιχειρηματικές αποφάσεις, αλλά οι περισσότερες ήταν σωστές.

Ο Ωνάσης ήξερε να είναι winner.

Ποτέ δεν άφησε καμία επιχειρηματική καταστροφή να τον καταβάλει.

Τίποτα δεν τον κατέβαλε.

Εκτός από τον θάνατο του γιου του το 1973.

Δύο χρόνια μετά απεβίωσε και ο ίδιος.

Σε αυτά τα δύο χρόνια όμως, πήρε την μεγαλύτερη επενδυτική του απόφαση και έβαλε τη σημαντικότερη υπογραφή της ζωής του.

Χάρη σε αυτή την υπογραφή υπάρχει το Ίδρυμα Ωνάση».

Ειρήνη και Δημήτρης: My heart belongs to you

Το προηγούμενο Σάββατο το βράδυ, δεκάδες πολυτελή αυτοκίνητα έκαναν την εμφάνιση τους κάπου στο κέντρο της Αθήνας.

Γνωστοί νυν και τέως επιχειρηματίες και νυν και τέως τραπεζίτες είχαν μια κατεύθυνση.

Την κατοικία του μαικήνα των τεχνών, Δημήτρη Δασκαλοπούλου και της νέας συζύγου του, Ειρήνης Πάρη.

Άπαντες είχαν λάβει λίγες εβδομάδες νωρίτερα την πρόσκληση του ζεύγους.

«Στήσαμε νέο σπιτικό.

Ελάτε να απολαύσουμε μαζί την θέα της Αθήνας, ένα όμορφο ηλιοβασίλεμα και μια βραδιά γιορτής με παλιές φιλίες και νέα ξεκινήματα. Ειρήνη και Δημήτρης.»

Προ 4 ημερών λοιπόν πολλοί φίλοι, μεταξύ αυτών ο Νίκος και η Τζίνα Νανοπούλου, ο Τάκης και η Εβίτα Αράπογλου, ο Θόδωρος και η Ελίνα Φέσσα, ο Νίκος και η Βαρβάρα Βερνίκου, ο Γιάννης Παπαθανασίου και η Ιωάννα Παπαδοπούλου, ο Σάκης και η Ντόρα Καλλιτσάντση, προσήλθαν στο υπέροχο διαμέρισμα του ζεύγους στο κέντρο της Αθήνας.

Το διαμέρισμα είναι γεμάτο από έργα τέχνης, καθώς ο τέως mr ΔΕΛΤΑ, Δημήτρης Δασκαλόπουλος είναι διάσημος συλλέκτης.

Οι προσκεκλημένοι φίλοι σχολίασαν πόσο ερωτευμένο είναι το ζευγάρι.

Αγκαλιές, φιλιά και αποκαλούσαν ο ένας τον άλλο «αγάπη μου».

Όμως, ταυτόχρονα εξεπλάγησαν και από τις ενδυματολογικές επιλογές του ζεύγους.

Μεταξύ άλλων, καθ΄ολη τη διάρκεια του καλέσματος οι οικοδεσπότες κυκλοφορούσαν, χωρίς παπούτσια, δηλαδή ξυπόλυτοι.

Επίσης με δεδομένο ότι το ροζ είναι της μόδας για το 2023, ο Δημήτρης φορούσε ένα παντελόνι στο χρώμα του ροζ.

Άλλωστε ακόμα και οι NEW YORK TIMES έχουν δημοσιεύσει εκτενές ρεπορτάζ με τίτλο Men Should Wear More Pink.

Oh! My god!!!

Τράπεζες, Mytilineos, Aegean: Και τώρα τι; Ποιο είναι το απόλυτο play;

Φίλοι αναγνώστες, μέσα σε 30 συνεδριάσεις στο ελληνικό χρηματιστήριο έγινε πραγματική εξαΰλωση.

Η ταινία που παίχτηκε στα τερματικά ήταν ΚΟΝΣΕΡΤΟ ΓΙΑ ΠΟΛΥΒΟΛΑ.

Ενώ ο Γενικός Δείκτης από τα υψηλό του με κλείσιμο στις 1318.34 μονάδες, έκλεισε προχθές στις 1111.29 μονάδες, μια πτώση της τάξης του -15.70%, υπήρχαν όμως μετοχές οι οποίες έπεσαν κατά 30% μέσα σε 30 συνεδριάσεις.

Μιλάμε για κανονικό WIPE OUT.

Η ελληνική επενδυτική κοινότητα κυριεύτηκε από φόβο.

Κανείς δεν πούλησε στην άνοδο γιατί θα πήγαινε ακόμα πιο ψηλά το χρηματιστήριο και όλοι ξεκίνησαν να πουλάνε στην πτώση γιατί θα πήγαινε πιο κάτω.

Ξαφνικά, δεν είχε καμία σημασία η ανάκτηση της επενδυτικής βαθμίδας από την DBRS η ύπαρξη μιας σταθερής φιλοεπενδυτικής κυβέρνησης και απολύτως καμία σημασία η έντονη αναπτυξιακή πορεία της χώρας κόντρα στην υπόλοιπη ευρωζώνη.

Μέχρι και τον Ερντογάν που πήραμε αγκαζέ στην προσπάθειά μας να σταθεροποιηθούμε και να ατενίσουμε το μέλλον με αισιοδοξία, ούτε αυτό μέτρησε.

Θυμάστε όλοι πόσο αυστηρός ήταν.

Τώρα μαλάκωσε και αυτός.

Μετά την χθεσινή άνοδο της αγοράς όλοι έμειναν παγωτό γιατί έβλεπαν να συνεχίζεται η πτώση μέχρι ο Γενικός Δείκτης να πήγαινε στις 1.070 μονάδες.

Η ξαφνική χθεσινή μεγάλη άνοδος άφησε τους πάντες να αναρωτιούνται τι πρέπει να κάνουν τώρα.

Ο Wiseman ως γνωστό, δεν φοβάται να εκφράζει την άποψή του.

Πάντα, όμως, τεκμηριωμένα.

Τράπεζες – Mytilineos – AEGEAN: Είναι ευκαιρία;

Ο πρόσφατος καταποντισμός του ελληνικού χρηματιστηρίου έδωσε ευκαιρία στους έχοντες ρευστότητα να αγοράσουν τις 4 συστημικές τράπεζες σε πάρα πολύ καλές τιμές και να αγοράσουν την μετοχή της Mytilineos σε εξίσου πάρα πολύ καλές τιμές.

Όμως το μεγάλο ερώτημα είναι τι κάνουμε ΤΩΡΑ.

Αυτή την στιγμή σύμφωνα με τους ειδικούς η μετοχή που ΑΔΙΚΩΣ χτυπήθηκε πάρα πολύ είναι αυτή της Aegean.

Για να καταλάβετε, ο Γενικός Δείκτης έπεσε κατά 15.70% ενώ η μετοχή της Aegean, από το υψηλό κλείσιμο της 28/08 των 13.70€, έκλεισε προχθές στα 9.53€ έχοντας μια πτώση του 30.43%.

Μιλάμε για διπλάσιο beta και πραγματική εξαΰλωση.

Με τα αποτελέσματα του εξαμήνου να είναι πολύ παραπάνω από τις μέσες εκτιμήσεις των αναλυτών.

Ο φόβος από την άνοδο του πετρελαίου και του πολέμου στο Ισραήλ έβγαζε μόνο πωλήσεις.

Το θέμα είναι ότι η Ryanair δεν έπεσε καθόλου.

Από το υψηλό των 17.25€ έπαιζε χθες στα 15.70€.

Μιλάμε για μια πτώση της τάξης του 9%.

Η Ryanair έπεσε 9% και η Aegean 30.5%.

Δεν δικαιολογείται τέτοια τεράστια απόκλιση.

Η Ryanair έχει χετζάρει τις ανάγκες της για κηροζίνη για το 2023 κατά 80% και η Aegean κατά 67%.

Το ζητούμενο είναι ότι στις 3 Οκτωβρίου η διοίκηση της Aegean ανακοίνωσε ότι η συνολική επιβατική της κίνηση στο Γ’ τρίμηνο είναι αυξημένη κατά 17% και ο συντελεστής πληρότητάς της αυξημένος κατά 2 μονάδες βάσης, από 84% σε 86%.

Για να σας φρεσκάρουμε την μνήμη, στο Γ’ τρίμηνο του 2022 η Aegean είχε εμφανίσει κέρδη 120.8 εκ ευρώ.

Ο Wiseman πιστεύει ότι άνετα θα εμφανίσει στο Γ’ τρίμηνο κέρδη της τάξης των 133 εκ ευρώ.

Αυτό σημαίνει με απλά ελληνικά ότι ό,τι και να γίνει η Aegean φέτος θα βγάλει μίνιμουμ 171.5 εκ ευρώ κέρδη.

JUMBO: Οι πολλαπλασιαστές

Όμως, επειδή του Wiseman του αρέσουν τα δύσκολα, θέλει να δει η άλλη εταιρεία του ελληνικού χρηματιστηρίου που είναι πραγματική μηχανή παραγωγής μετρητών, η Jumbo δηλαδή, με τι πολλαπλασιαστές παίζει.

Κατ’ αρχάς, η Jumbo από τα ψηλά της είχε μια πτώση της τάξης του 17%, σχεδόν ίδια με τον Γενικό Δείκτη, απολύτως λογικό.

Εδώ οι επενδυτές δεν τιμώρησαν καθόλου την Jumbo για την μελλοντική της ανάπτυξη στο Ισραήλ γιατί θεωρούν επειδή θα γίνει μέσω franchise είναι χαμηλότερου ρίσκου.

Το σκεπτικό είναι σωστό αλλά πλέον οι προοπτικές της αγοράς του Ισραήλ αλλάζουν, γίνονται όλο και πιο δύσκολες.

Η Morgan Stanley με report της στις 28 Σεπτεμβρίου δίνει τιμή στόχο για την Jumbo τα 29€.

Στην τιμή στόχο των 29€ η Jumbo θα παίζει με βάση τα εκτιμήσεις του αναλυτή της Morgan Stanley με ένα προβλεπόμενο P/E 2023e = 13.79 και με ένα P/E 2024e = 12.25.

Με την εκτίμηση ότι η Aegean φέτος αλλά και του χρόνου βγάλει 171.5 εκ ευρώ κέρδη, αυτό σημαίνει ότι για να παίξει με το ίδιο P/E 2024e = 12.25 που θα έχει η Jumbo στην τιμή στόχο, η τιμή στόχος για την Aegean είναι τα 23.30€.

Η μετοχή της Aegean χθες έκλεισε στα 10.06€.

Για να ξέρετε, η Jumbo στα 29€ θα παίζει με βάση τις εκτιμήσεις της Morgan Stanley με ένα προσδοκώμενο EV/EBITDA 2024e = 9.

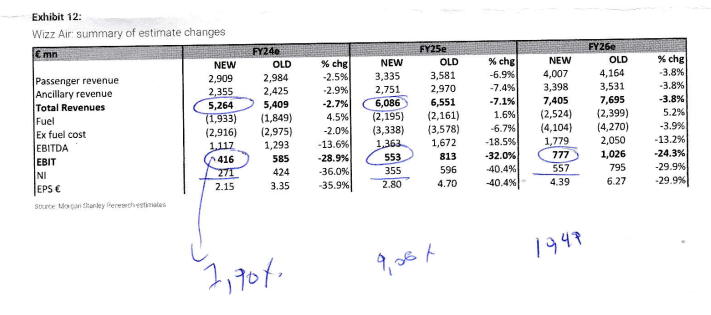

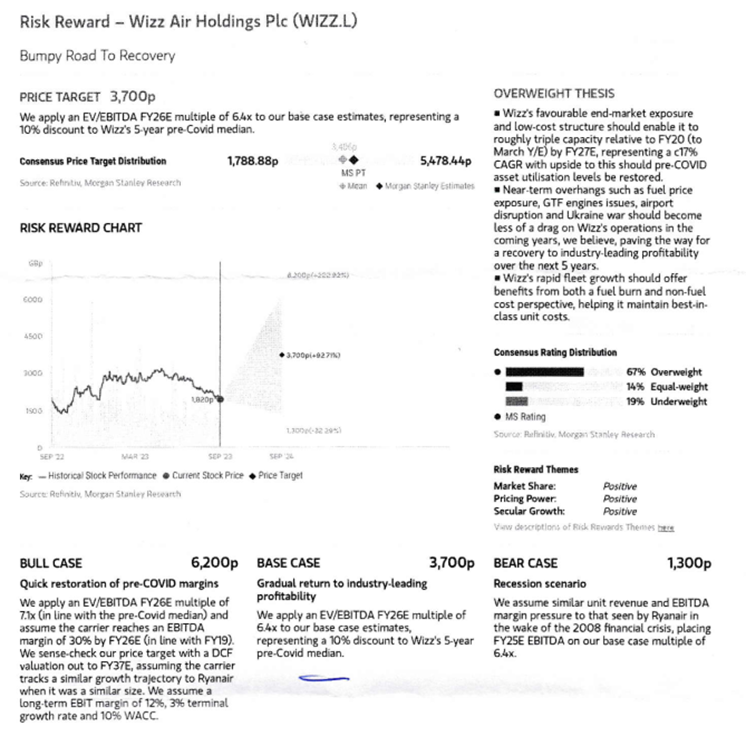

Όμως, η πιο σωστή σύγκριση είναι μεταξύ της Aegean και της Wizz Air.

Η Wizz Air ως γνωστό έχει χετζάρει μόνο το 15% των αναγκών της σε κηροζίνη για το 2023.

Και για αυτό το λόγο η Morgan Stanley μείωσε την τιμή στόχο στις 3700p.

Για να ξέρετε, με βάση τις εκτιμήσεις της Morgan Stanley (βλ. πίνακα παρακάτω), η Wizz Air προβλέπεται να έχει ένα περιθώριο EBIT για το 2024 7.90%, για το 2025 9.08% και για το 2026 10.49%.

AEGEAN: Τα EBITDA στα 376,8 εκατ. ευρώ

Εν αντιθέσει η Aegean και για τα επόμενα 3 χρόνια εκτιμάται ότι θα έχει ένα μίνιμουμ επαναλαμβανόμενο περιθώριο EBIT της τάξης του 12%.

Η Morgan Stanley στο βασικό της σενάριο για να βγάλει την τιμή στόχο των 3700p μας λέει ότι πρέπει να παίζει η Wizz Air με ένα προβλεπόμενο EV/EBITDA 2024e = 6.4.

Επαναλαμβάνουμε πάλι, εδώ παίζουμε την προσδοκία του 2026 στην περίπτωση της Wizz Air.

Προσέξτε τώρα.

Με την εκτίμηση ότι η Aegean θα κλείσει την χρονιά με ένα EBITDA της τάξης των 376.8 εκ ευρώ και με ένα καθαρό δανεισμό μαζί με τις χρηματοδοτικές μισθώσεις της τάξης των 385.3 εκ ευρώ, τον ίδιο δηλαδή που είχε στο εξάμηνο, η μετοχή δικαιούται, με βάση την μεθοδολογία της Morgan Stanley, αλλά και της Goldman Sachs, επειδή έχει και θα έχει το 2ο υψηλότερο επαναλαμβανόμενο περιθώριο EBIT από όλες τις ευρωπαϊκές αεροπορικές, να δικαιούται να παίζει με ένα προσδοκώμενο EV/EBITDA 2023 = 6.

Όχι με ένα προσδοκώμενο EV/EBITDA 2026e = 6.4 αλλά με το φετινό και αυτό να είναι ίσο με 6.

Με αυτή την παραδοχή αυτό σημαίνει μια δυνητική τιμή στόχος για την Aegean στα 20.80€.

Όπου εκεί θα έχει μια κεφαλαιοποίηση της τάξης του 1.875 δις ευρώ.

Με την εκτίμηση ότι η Aegean θα βγάλει φέτος αλλά και του χρόνου 171.5 εκ ευρώ κέρδη, αυτό σημαίνει ότι στην τιμή στόχο θα παίζει με ένα προσδοκώμενο P/E 2023e αλλά και με ένα προσδοκώμενο P/E 2024e = 10.94.

Η Jumbo στην τιμή στόχο των 29€, με βάση τις εκτιμήσεις της Morgan Stanley, θα παίζει με ένα προσδοκώμενο P/E 2024e = 12.25.

Φίλοι αναγνώστες, η εξαΰλωση που έχει γίνει στην μετοχή της Aegean είναι άνευ προηγουμένου.

Όμως, λόγω αυτής της συγκυρίας, κατά την ταπεινή άποψη του Wiseman, στην τιμή των 10.06€ είναι εξαιρετική ευκαιρία για χτίσιμο ή αύξηση θέσης στην μετοχή της Aegean.

Όμως, δεν είναι μόνο οι αριθμοδείκτες της Aegean που την κάνουν αυτή τη στιγμή να είναι το απόλυτο Deep Value & Growth Play του ελληνικού χρηματιστηρίου, είναι ότι σε μερικά χρόνια θα γίνει και ο Νο 1 στόχος εξαγοράς.

Οι ειδικοί που παρακολουθούν τον ευρωπαϊκό αεροπορικό κλάδο τονίζουν ότι μόλις τώρα έχει ξεκινήσει η “Μάχη” για τους αιθέρες της Ευρώπης.

Με αποφασιστικότητα και δυναμισμό ο αεροπορικός κολοσσός της Air France – KLM προχωρεί με επενδύσεις για να εδραιώσει τον ρόλο του στην ευρωπαϊκή αγορά, αφότου απέκτησε μερίδιο 19.9% στην προβληματική και νυν υπό εξυγίανση σκανδιναβική SAS.

Ως γνωστό, η πορτογαλική κυβέρνηση σχεδιάζει να διαθέσει προς πώληση τουλάχιστον το 51% της κρατικής εταιρείας TAP.

Όσοι βλέπουν μπροστά, θεωρούν ότι σε μερικά χρόνια και μόλις έχει μεγαλώσει και άλλο η Aegean θα είναι ο επόμενος στόχος γιατί για την ακρίβεια δεν θα υπάρχει και κανένας άλλος.

Οπότε, τώρα που οι περισσότεροι πουλάνε την μετοχή της Aegean λόγω του φόβου του πετρελαίου και του πολέμου στο Ισραήλ, ο Wiseman βλέπει με βάση το χθεσινό κλείσιμο των 10.06€ τεράστια επενδυτική ευκαιρία την μετοχή της AEGEAN AIR.

Για την ακρίβεια, αυτή την στιγμή οι αριθμοδείκτες της σε σύγκριση με τα παγκόσμια κλαδικά και γενικά δεδομένα φωνάζουν πόσο βαθιά υποτιμημένη είναι η μετοχή της Aegean.

Απλώς φίλοι αναγνώστες θέλει επιμονή και υπομονή.

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΕasyJet: «Σφήνα» 5,7 δισ. στερλινών της Apollo στην προσφορά της Castlelake

- Χατζημανώλη: Επαφές στο Λονδίνο για προσέλκυση εταιρειών και πλοίων στην Κύπρο

- Γεωργιάδης κατά Τσίπρα για Ποινικούς Κώδικες: «Έκανε τον Κινέζο, γιατί θα έπρεπε να εξηγήσει αν το έκανε για να φροντίσει το οικονομικό μέλλον του»

- Ένας Νεοϋορκέζος στην Ύδρα- Ποπ κουλτούρα και υψηλή τέχνη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.