Τσάκος – Κούστας: Mαζί

Ένα μήνυμα με πολλούς αποδέκτες έστειλαν μέσω της Ίου, δυο εκ των κορυφαίων εφοπλιστών της Ελλάδος.

Οι Νίκος Τσάκος της ΤΕΝ και ο Γιάννης Κούστας της DANAOS.

To ενδιαφέρον είναι ότι δυο άνδρες μετέχουν σε κοινή εταιρεία που κατέχει σημαντικό πλειοψηφικό πακέτο στην ABB BANΚ.

Πρόκειται για την Costanus Limited που εδρεύει στη Λευκωσία της Κύπρου και είναι κοινή εταιρεία των εφοπλιστών Νίκου Τσάκου και Γιάννη Κούστα.

Στο χαρτοφυλάκιο της οποίας υπάρχει το 48% των μετοχών της ναυτιλιακής τράπεζας.

Όμως όπως αποκάλυψε το Mononewsgr και ο Δημήτρης Κόκκορης, την Παρασκευή το πρωί, η κοινή εταιρεία των δυο εφοπλιστών, έχει αιτηθεί στην Τράπεζα της Ελλάδος, να αυξήσει το ποσοστό της στο 55% ετσι ώστε να καταστεί ο αδιαμφισβήτητος μετοχικός ηγέτης.

Άρα επί της ουσίας, μετά την κίνηση αυτή από την πλευρά των δυο εφοπλιστών, το deal με τον Έλληνα μεγιστάνα Τέλη Μυστακίδη που επιζητούσε να εξαγοράσει τα ποσοστά τους, φαίνεται οτι τελειώνει οριστικά.

Στο παρελθόν είχε ακουστεί ότι, υπήρχε ρήγμα στις σχέσεις των δυο ανδρών, με αφορμή την διαφορετική ακολουθούμενη πολιτική που είχαν στο θέμα της ABBBANK.

Στην παρούσα φάση συνιστά έκπληξη και η κίνηση του Γιάννη Κούστα, καθώς εμφανιζόταν σταθερά ως πωλητής του δικού του μετοχικού μεριδίου(24%) που τώρα επιθυμεί να αυξήσει.

Εκτός κι αν ανάμεσα στους δύο εφοπλιστές, υπάρχουν συμφωνίες για τυχόν μεταγενέστερες εξελίξεις.

Όμως τώρα οι δυο άνδρες παρέα με τον καλό τους φίλο Γιάννη Κωστόγιαννη, φρόντισαν να στείλουν προς πάσα κατεύθυνση τα σωστά μηνύματα.

Ότι δηλαδή βρέθηκαν οικογενειακά στην Ίο οι δυο τους, παρέα με συζύγους και φίλους.

Η εκτίμηση σοκ της MORGAN STANLEY: Στο +42% οι μετοχές του MSCI

Ανησυχίες στις διεθνείς αγορές προκάλεσε το “δίπτυχο” Κίνα και νομισματική πολιτική σε συνδυασμό με τους τριγμούς των αναδυόμενων αγορών με επίκεντρο τη Ρωσία, την Αργεντινή και την Τουρκία.

Στο ελληνικό χρηματιστήριο οι πωλητές πήραν τα ηνία και το Χρηματιστήριο Αθηνών συμπλήρωσε την 4η διαδοχική πτωτική εβδομάδα.

Οι επενδυτές προτίμησαν να κλειδώσουν τα κέρδη τους. Και καλά έκαναν.

Απολύτως υγιής και αναμενόμενη η διόρθωση.

Την προηγούμενη εβδομάδα είδε το φως της δημοσιότητας ανάλυση της Morgan Stanley που έχει το ελληνικό χρηματιστήριο σαν top pick μεταξύ όλου του EEMEA.

Tο συγκεκριμένο report φίλοι αναγνώστες έχει 130 σελίδες.

Όπως όμως γνωρίζετε, του Wiseman του αρέσει πάντα μα πάντα να ξεκοκαλίζει τα εκάστοτε report γιατί ενίοτε κρύβουν μέσα τους λαβράκια.

Έτσι και στην προκειμένη περίπτωση, η σελίδα 73 έχει μια εκτίμηση σοκ για το ελληνικό χρηματιστήριο.

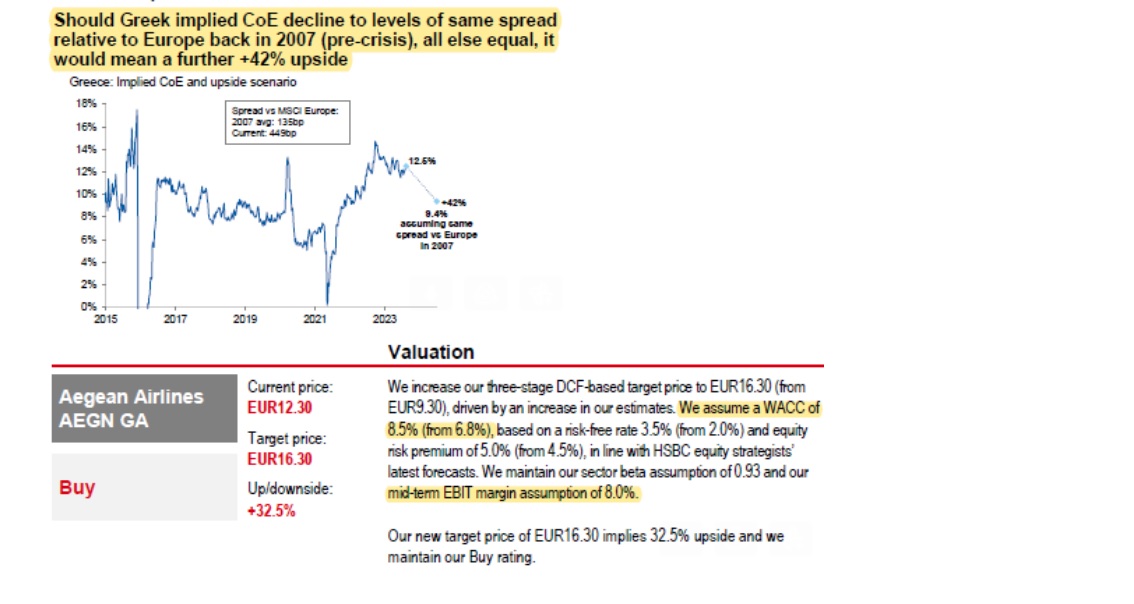

Οι αναλυτές της Morgan Stanley μας λένε ότι εφόσον η ελληνική οικονομία ανακτήσει την επενδυτική βαθμίδα, το implied cost of equity μπορεί να μειωθεί και να φτάσει στο επίπεδο που ήταν το 2007.

Εφόσον γίνει αυτό, και με τις ήδη υπάρχουσες προβλέψεις της Morgan Stanley για τα κέρδη του ελληνικού MSCI, ο κορυφαίος οίκος βλέπει ότι η ελληνική αγορά θα ΔΙΚΑΙΟΛΟΓΕΙ μια άνοδο της τάξης του 42% από τα τωρινά επίπεδα τιμών.

Μιλάμε για κολοσσιαία άνοδο.

Όπως αντιλαμβάνεστε φίλοι αναγνώστες, η Ελλάδα έχει πλέον την δυνατότητα τα επόμενα 2-3 χρόνια να επιβεβαιώσει αυτό το σενάριο της Morgan Stanley.

Ο Wiseman πιστεύει ότι είναι απόλυτα ρεαλιστικός και επιτεύξιμος αυτός ο στόχος.

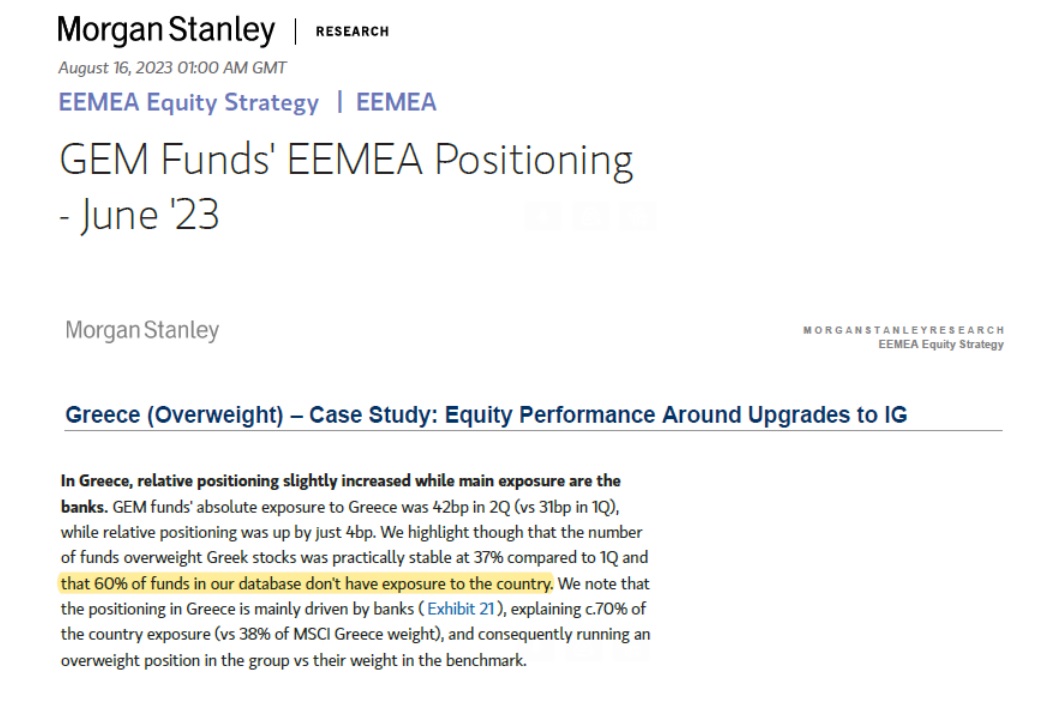

Το μεγάλο μυστικό με βάση άλλη ανάλυση της Morgan Stanley είναι ότι αυτή την στιγμή το 60% από τα funds που επενδύουν στην EEMEA έχουν 0% weight στο ελληνικό χρηματιστήριο.

Αυτό σημαίνει με απλά ελληνικά ότι 6 στα 10 funds δεν έχουν καμία μετοχή από το ελληνικό χρηματιστήριο.

Εν αντιθέσει, στη Νότιο Αφρική είναι ήδη επενδεδυμένο το 97% των funds, δηλαδή μόνο το 3% έχει 0% weight.

Αυτό το στοιχείο είναι το καλύτερο εχέγγυο για το μέλλον του ΧΑ.

HSBC: Και οι 7 είναι υπέροχες

Εκτός όμως από την Morgan Stanley που λατρεύει την Ελλάδα, ήρθε και η HSBC να δώσει τα εύσημα για την Ελλάδα και το ΧΑ με 7 προτιμήσεις.

Η τέταρτη μεγαλύτερη τράπεζα στον κόσμο προτείνει επιπλέον τοποθετήσεις (overweight) στις ελληνικές μετοχές και συγκεκριμένα δίνει διπλάσια στάθμιση από ότι είναι η στάθμιση του FTSE.

Δηλαδή, ενώ η στάθμιση του FTSE είναι 0.6%, στον FTSE Russell EEMEA η HSBC δίνει στάθμιση στο model portfolio της 1.2%, διπλάσια δηλαδή.

Φίλοι αναγνώστες, το συγκεκριμένο 30σέλιδο report κρύβει ατόφιο χρυσάφι μέσα του.

Οι αναλυτές της HSBC δίνουν τιμή στόχο για την JUMBO τα 33.00€.

Προσέξτε όμως, για να αποτιμήσουν την JUMBO χρησιμοποιούν το μοντέλο προεξόφλησης ελεύθερων ταμειακών ροών DCF χρησιμοποιώντας για μεσοσταθμικό κόστος κεφαλαίου WACC 8% και για terminal growth rate g=2%.

Έτσι στην τιμή στόχο των 33.00€, η JUMBO θα παίζει με ένα προσδοκώμενο P/E 2024e = 14.7.

Στην περίπτωση του ΟΠΑΠ, η HSBC δίνει τιμή στόχο τα 20.00€ αλλά προσέξτε τώρα, αντί για WACC 8% που ήταν της JUMBO χρησιμοποιεί για WACC 7.02%.

Αρκετά χαμηλότερο και για terminal growth rate χρησιμοποιεί το ίδιο με την JUMBO, g=2%.

Έτσι, στην τιμή στόχο των 20.00€, ο ΟΠΑΠ θα παίζει με βάση τις εκτιμήσεις του αναλυτή της HSBC με ένα προσδοκώμενο P/E 2024e = 15.2.

Πάμε τώρα σε κάτι που μας προκάλεσε τρομερή εντύπωση.

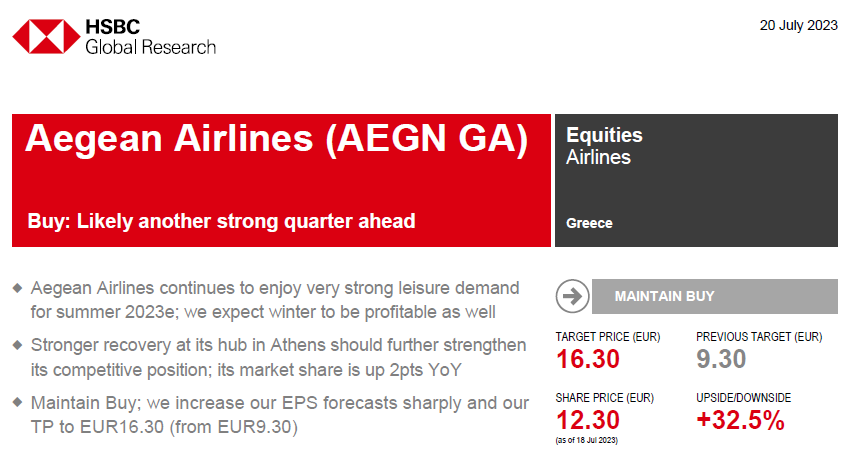

HSBC: Γιατί είναι υπέροχη η AEGEAN

Στην περίπτωση της Aegean, ο αναλυτής της HSBC αναβαθμίζει την τιμή στόχο από τα 9.30€ στα 16.30€.

Προσέξτε όμως τώρα.

Ο αναλυτής της HSBC χρησιμοποιεί πάλι το μοντέλο προεξόφλησης ελεύθερων ταμειακών ροών DCF αλλά στην περίπτωση της Aegean ΑΚΟΥΣΟΝ ΑΚΟΥΣΟΝ αυξάνει το WACC από 6.8% που το είχε στην προηγούμενη ανάλυση σε 8.5%.

Δηλαδή υψηλότερο και από την JUMBO και από τον ΟΠΑΠ.

Το απίστευτο είναι ότι για terminal growth rate χρησιμοποιεί g=0%.

Ενώ για την JUMBO και για τον ΟΠΑΠ χρησιμοποιεί g=2%. Άλλο κουφό και αυτό.

Οι αναλυτές της HSBC βλέπουν μεγάλο growth για τον ΟΠΑΠ και την JUMBO αλλά για την Aegean μηδέν, τίποτα.

Που αν έχει κάτι η Ελλάδα είναι το φυσικό μονοπώλιό της η θάλασσα, ο ήλιος και τα νησιά, ότι καλύτερο στον κόσμο.

Ο Wiseman πιστεύει και η Aegean δικαιολογεί άνετα ένα terminal growth rate = 2%.

Θα ήταν πάρα πολύ χρήσιμο να έκανε ένα πινακάκι όπου να μας έδειχνε εάν το WACC ήταν 7%, το ίδιο με του ΟΠΑΠ δηλαδή και το ίδιο που χρησιμοποιούσε ο αναλυτής στο προηγούμενό του report, και με ένα g=2% τι τιμή στόχο θα έδινε το μοντέλο για την μετοχή της Aegean.

Κορυφαίοι διαχειριστές πιστεύουν ότι η Aegean πλέον δικαιούται να έχει ένα WACC 7% και όχι 8.5%.

Ο Wiseman θεωρεί δε ότι με το που πάρει η Ελλάδα την επενδυτική βαθμίδα, ο αναλυτής της HSBC θα ξανακατεβάσει το WACC στο 7%.

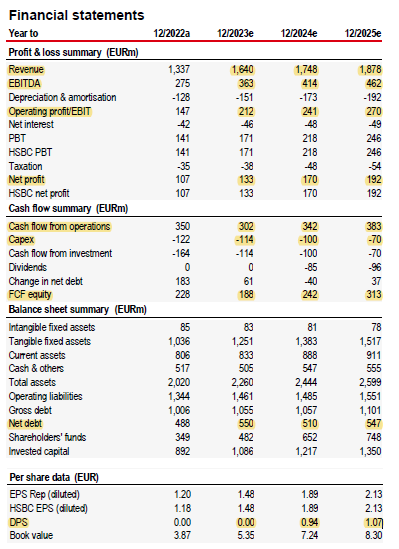

Ένα άλλο περίεργο του report είναι ότι ο αναλυτής εκτιμάει ότι σε μέσο διάστημα η Aegean θα έχει ένα περιθώριο EBIT της τάξης του 8%.

Θεωρούμε ότι ο αναλυτής την αδικεί κατάφορα ενώ ο ίδιος υπολογίζει το περιθώριο EBIT για το 2025 σε 14.37%.

Ακόμα, ο αναλυτής για να βγάλει την τιμή στόχο των 16.30€ υπολογίζει ότι η Aegean φέτος θα βγάλει 133 εκ ευρώ κέρδη, το 2024 θα βγάλει 170 εκ ευρώ κέρδη και το 2025 θα βγάλει 192 εκ ευρώ κέρδη.

AEGEAN: Θα βγάλει 170 εκατ. κέρδη;

AEGEAN: Θα βγάλει 170 εκατ. κέρδη;

Ο Wiseman πιστεύει ότι η Aegean φέτος θα συντρίψει την πρόβλεψη του αναλυτή για το 2023 και θα βγάλει τα κέρδη του 2024, τα 170 εκ ευρώ, φέτος.

Για να γνωρίζετε, ο αναλυτής της HSBC για το 2025 προβλέπει ότι η Aegean θα έχει ένα περιθώριο EBIT της τάξης του 14.37%.

Θα έχει έναν καθαρό δανεισμό της τάξης των 547 εκ ευρώ και θα βγάλει κέρδη 192 εκ ευρώ.

Έτσι ο αναλυτής πιστεύει ότι η Aegean θα δώσει σαν μέρισμα το 50% των κερδών της, δηλαδή 1.07€/μετοχή.

Κορυφαίος διαχειριστής από το Λονδίνο μας τόνισε ότι εφόσον βγάλει η Aegean αυτά τα νούμερα, ο αναλυτής θα πρέπει να αναπροσαρμόσει το μοντέλο του αποτίμησής της χρησιμοποιώντας για WACC 7% και για terminal growth rate g=2%. Μας τόνισε δε ότι η Aegean θα πρέπει να παίζει με ένα μίνιμουμ προσδοκώμενο EV/EBITDA 2025e = 6.

Αυτό σημαίνει ότι η τιμή στόχος στο συντηρητικό σενάριο πρέπει να είναι στα 24.68€ όπου εκεί και με την πρόβλεψη του αναλυτή ότι θα δώσει μέρισμα 2025e 1.07€/μετοχή, αυτό σημαίνει ότι στην τιμή στόχο θα έχει μια προσδοκώμενη μερισματική απόδοση 2025e της τάξης του 4.33%, άκρως ανταγωνιστική με βάση τα παγκόσμια κλαδικά δεδομένα.

Ακόμα, μας τόνισε ότι στην τιμή των 24.68€ η Aegean θα παίζει με ένα προσδοκώμενο P/E 2025e = 11.59. Πάλι άκρως ανταγωνιστικό με βάση τα παγκόσμια κλαδικά και γενικά δεδομένα.

Ο Wiseman πιστεύει ότι μετά τα αποτελέσματα 6μήνου και 9μήνου οι αναλυτές θα προσαρμοστούν άμεσα στα νέα δεδομένα και θα δίνουν όλο και υψηλότερες τιμές στόχους.

Από εδώ και στο εξής θα αρχίσουν να καταλαβαίνουν ότι η Aegean έχει αλλάξει πίστα και δεν πρέπει να τιμολογείται σαν την LUFTHANSA και την AIR FRANCE αλλά σαν την Ryanair.

Κατά την ταπεινή άποψη του Wiseman η πρόσφατη πτώση της μετοχής από τα 13.50€στα 12.50€ είναι εξαιρετική ευκαιρία για χτίσιμο ή αύξηση θέσης στην μετοχή.

Στις 7 Σεπτεμβρίου που βγάζει αποτελέσματα η Aegean, κάθε υποτιμητής θα μπει στην θέση του.

Από εδώ και στο εξής ο χρόνος κυλάει υπέρ των αγοραστών.

Η πρώτη γεύση θα είναι το 6μηνο, το δεύτερο χτύπημα θα είναι το 9μηνο και το τελειωτικό χτύπημα θα είναι το 12μηνο όπου τότε όταν θα βγάλει τα 170 εκ ευρώ κέρδη η Aegean, φέτος και όχι του χρόνου, τότε όλοι θα λένε τι επενδυτική ευκαιρία είναι η Aegean.

Κάτι αντίστοιχο έγινε και στην Πειραιώς αλλά πολύ περισσότερο στην Mytilineos.

Οπότε φίλοι αναγνώστες, το μόνο που χρειάζεται κάποιος/α είναι υπομονή και επιμονή, τίποτε άλλο.

Eλληνική ενεργειακή απόβαση στα Τίρανα…

Όταν θέλουμε να συντονιστούμε τελικά, εμείς οι Έλληνες φέρνουμε αποτελέσματα:

Καλή δουλειά έχει κάνει τον τελευταίο ένα χρόνο στον ενεργειακό τομέα η κα Κωνσταντίνα Καμίτση, η Πρέσβειρα της Ελλάδας στα Τίρανα.

Είχε συνεργαστεί αρμονικά για το σκοπό αυτό, τόσο με τον πρώην ΥΠΕΞ και νυν Υπουργό Άμυνας Νίκο Δένδια, όσο και τώρα με το σημερινό Υπουργό το Γιώργο Γεραπετρίτη.

Το «ελληνικό ενεργειακό στην Αλβανία» το ‘έτρεξε’ το Γραφείο Οικονομικών και Εμπορικών Υποθέσεων (ΓΟΕΥ) της ελληνικής πρεσβείας στα Τίρανα.

Η Αλβανία θα αυξήσει την παραγωγή ενέργειας μέσω κυρίως ΑΠΕ, ενώ μακροπρόθεσμα επιθυμεί να γίνει χώρα-εξαγωγέας ενέργειας μέχρι το 2030.

«Η αγορά ενέργειας έχει προοπτικές μεγέθυνσης, ειδικά στον τομέα ΑΠΕ (φωτοβολταϊκά και αιολική ενέργεια) όπου η Αλβανία βρίσκεται σε αρχικό στάδιο ανάπτυξης, καταλήγουν στο συμπέρασμα ότι υπάρχει χώρος για δραστηριοποίηση ελληνικών εταιρειών αλλά και για περαιτέρω ενίσχυση διμερών σχέσεων» αναφέρει σε έκθεσή του το Γραφείο ΟΕΥ.

Μάλιστα, το Γραφείο ΟΕΥ έχει ήδη αναπτύξει σχετική δράση, μεταξύ άλλων και στην κατεύθυνση υποστήριξης των ελληνικών εταιρειών ενέργειας στις σχέσεις τους με την Ένωση Ξένων Επενδυτών Αλβανίας (Foreign Investors Association of Albania/FIAA) αλλά και με το υπουργείο Υποδομών και Ενέργειας της Αλβανίας, καθώς και με όλες τις εμπλεκόμενες υπηρεσίες και αρχές της Αλβανίας.

Η Πρεσβεία συντονίστηκε παλαιότερα και με το Μαρίνο Γιαννόπουλο, το διευθύνοντα σύμβουλο του Enterprise Greece και προσκάλεσε Έλληνες επενδυτές των ΑΠΕ στη γειτονική χώρα, όχι μόνο για θέματα μεταφοράς της ελληνικής εμπειρίας και τεχνογνωσίας στην γειτονική χώρα αλλά και για ‘ζεστές’ επενδύσεις.

Η ΓΕΚ ΤΕΡΝΑ ήδη ξεκίνησε στην Αλβανία.

Ήδη υπάρχουν βαριά ονόματα από το χώρο της ενέργειας που έχουν ενδιαφερθεί ενεργά για τις επενδύσεις αυτές.

Όπως έχετε διαβάσει πρώτοι από τον wiseman και το mononews.gr από τις αρχές Ιουνίου, προχωράει η διαδικασία περιβαλλοντικής αδειοδότησης του θερμοηλεκτρικού σταθμού ισχύος 170 MW που αναμένεται να κατασκευαστεί στην περιοχή Roskovec, στην επαρχία Fier της Αλβανίας από την εταιρεία Fier Thermoelectric, θυγατρική της ΓΕΚ ΤΕΡΝΑ του Γιώργου Περιστέρη.

Σε αυτή τη φάση, το ορόσημο της ανάπτυξης του έργου που έχει επιτευχθεί αφορά την υποβολή της έκθεσης εκτίμησης περιβαλλοντικών επιπτώσεων στην Εθνική Υπηρεσία Περιβάλλοντος.

Η ΓΕΚ ΤΕΡΝΑ έχει ήδη υπογράψει συμφωνία με την ΔΕΠΑ Εμπορίας και τον Κώστα Ξιφαρά, προκειμένου να εξασφαλίσει την προμήθεια φυσικού αερίου για τη νέα ηλεκτροπαραγωγική μονάδα για τουλάχιστον επτά χρόνια.

Εξάλλου, η ΓΕΚ ΤΕΡΝΑ έχει ήδη αφήσει το στίγμα της στα ενεργειακά τεκταινόμενα στην επαρχία Fier της Αλβανίας, στην οποία καταλήγει και το αλβανικό τμήμα του TAP: η κοινοπραξία Renco Terna, στην οποία συμμετείχε από κοινού και εξ ημισείας με την ιταλική εταιρία Renco S.p.A. είχε αναλάβει και ολοκλήρωσε την μελέτη, προμήθεια και κατασκευής σταθμών συμπίεσης του TAP σε Αλβανία και Ελλάδα, μεταξύ άλλων και του σταθμού συμπίεσης (ACS03) στην πόλη Fier.

Η FIER THERMOELECTRIC S.H.A. ιδρύθηκε την 1η Οκτωβρίου 2022, με έδρα την Αλβανία και αντικείμενο την παραγωγή και εμπορία ηλεκτρικής ενέργειας. Το 70% των μετοχών της οποίας ανήκει στη ΓΕΚ ΤΕΡΝΑ και το 30% στην αλβανική εταιρεία «Gener 2».

Απαραίτητη η «ενεργειακή απόβαση» στην Αλβανία

Όπως είναι σε θέση να γνωρίζει ο wiseman,τα στελέχη της ελληνικής διπλωματικής αποστολής σημειώνουν ότι «η Αλβανία αποτελεί εισαγωγέα ενέργειας και ότι η ενεργειακή κρίση ανέδειξε την ανάγκη θωράκισης της αλβανικής οικονομίας και ενίσχυσης της εγχώριας παραγωγής ενέργειας», ενώ παρακολουθούν στενά τις εξελίξεις στον ενεργειακό τομέα της γειτονικής χώρας, επικαιροποιώντας συστηματικά την έρευνα αγοράς αλλά και παρακολουθώντας την εκεί διείσδυση της Άγκυρας.

Όπως καταλήγουν στην έκθεσή τους η Πρέσβειρα Κωνσταντίνα Καμίτση και τα στελέχη του Γραφείου ΟΕΥ στα Τίρανα «στο επίκεντρο βρίσκεται η ενίσχυση της οικονομικής συνεργασίας, με την προώθηση των οικονομικών δεσμών, την ενθάρρυνση των επενδύσεων και τη διευκόλυνση του εμπορίου, καθώς και η περαιτέρω ενθάρρυνση για σύναψη διμερών συνεργασιών με οικονομικούς φορείς και εμπορικά επιμελητήρια των δύο χωρών για ενίσχυση των εμπορικών συνεργασιών και τόνωση της ελληνικής επιχειρηματικότητας στην Αλβανία».

Πεδίο δόξης λαμπρό λοιπόν για τους Έλληνες στη γειτονική χώρα, όπου ήδη δραστηριοποιούνται με …τσουβάλια χρημάτων οι άνθρωποι του ψευτοσουλτάνου Ρετζέπ Ταγίπ Ερντογάν και ο νοών νοείτω…

Κινητικότητα στα ενεργειακά και με τη Σαουδική Αραβία…

Μια και σήμερα πιάσαμε τα …στρατηγικά για την ενέργεια, να θυμίσω πως προ ημερών, όταν όλη η Ελλάδα λιαζόταν στις παραλίες, υπήρξε σημαντική επαφή για τα ενεργειακά με το τεράστιο μέγεθος που ονομάζεται Σαουδική Αραβία.

Η υφυπουργός ΠΕΝ Αλεξάνδρα Σδούκου, μίλησε με τον Αναπληρωτή Υπουργό Ενέργειας της Σαουδικής Αραβίας αρμόδιο για θέματα Ηλεκτρισμού Nasser Alqahtabi και …τυπικά αναφέρθηκαν στην εμβάθυνση των ελληνοσαουδαραβικων ενεργειακών σχέσεων, όπως άλλωστε είναι η συνήθης διακρατική διατύπωση.

Όπως μαθαίνει όμως ο wiseman, η κα Σδουκου και ο κος Alqahtabi άνοιξαν μεγάλα κεφάλαια της συνεργασίας, που θα εξεταστούν από τα μέλη της Επιτροπής Στρατηγικής Ενεργειακής Συνεργασίας η οποία συστάθηκε τον Οκτωβρίο του 2022 με αντικείμενο την ανάδειξη συγκεκριμένων σχεδίων κοινού ενδιαφέροντος και υπογράμμισαν την ανάγκη να δοθεί περαιτέρω και συστηματική ώθηση.

Κάποιο «σαουδαραβικό πουλάκι» μου ψιθύρισε κάτι για ένα κολοσσιαίο φωτοβολταϊκό που θα φέρει πολύ …ήλιο και χρήμα στη χώρα μας από τη μεγάλη δύναμη της Αραβικής Χερσονήσου που είναι η Σαουδική Αραβία αλλά και για ένα τεράστιο καλώδιο ως την Αίγυπτο.

Ως γνωστόν εκεί, τα πουλιά που εκτρέφουν είναι γεράκια..

Aποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης προσφέρονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση των κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης.

Κατά συνέπεια δεν υφίσταται ουδεμία ευθύνη για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Η διπλή φωνή της Δόμνας Μιχαηλίδου

- Bundesliga: Στο τραπέζι χρηματοδότηση 1 δισ. ευρώ από την Apollo με βλέμμα 20ετίας και εγγύηση τα τηλεοπτικά δικαιώματα

- Οι τελευταίες 16 ημέρες που άλλαξαν το μομέντουμ στη μετοχή της Metlen

- Dimand: Τουριστική επένδυση 1.614 κλινών με τρία spa στην αμερικανική βάση της Κρήτης

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.