ΣΧΕΤΙΚΑ ΑΡΘΡΑ

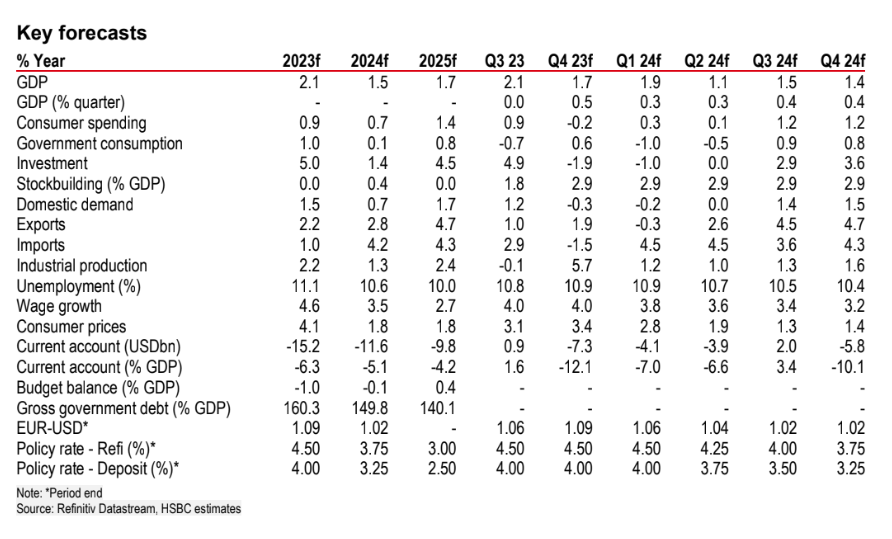

Το ελληνικό ΑΕΠ παρέμεινε αμετάβλητο το τρίτο τρίμηνο, λίγο πολύ σύμφωνα με τις προσδοκίες της HSBC (0,1% q-o-q), μετά την αξιοσημείωτα ισχυρή ανάπτυξη του δεύτερου τριμήνου (1,1%).

Λόγω των αναθεωρήσεων των προηγούμενων στοιχείων, η HSBC μειώνει την πρόβλεψή της για την ανάπτυξη το 2023 από 2,2% σε 2,1%, και βλέπει αύξηση του ΑΕΠ κατά 1,5% το 2024 από 1,3% και κατά 1,7% το 2025 (από 1,5%), λόγω των πρόσθετων κονδυλίων του RePowerEU και της ελαφρώς νωρίτερης αναμενόμενης χαλάρωσης της νομισματικής πολιτικής από την ΕΚΤ, η οποία αναμένεται να στηρίξει τις επενδύσεις.

«Τόσο η ιδιωτική κατανάλωση (-0,7% q-o-q), όσο και οι επενδύσεις (-1,8%) υποχώρησαν το τρίτο τρίμηνο. Οι επενδύσεις έχει πλέον συρρικνωθεί για τρία συνεχόμενα τρίμηνα, αφού είχαν εκτιναχθεί κατά σχεδόν 50% μεταξύ του τετάρτου τριμήνου του 2020 και του τετάρτου τριμήνου του 2022. Οι εξαγωγές ξεπεράστηκαν επίσης από τις εισαγωγές. Έτσι, ο μόνος θετικός παράγοντας που συνέβαλε στην ανάπτυξη το τρίτο τρίμηνο ήταν τα αποθέματα. Ως εκ τούτου, πιο σημαντικό από το να εξετάσουμε τις λεπτομέρειες της ανάπτυξης, είναι να εξετάσουμε τη δυναμική της ανάπτυξης, η οποία παραμένει θεμελιωδώς θετική» επισημαίνει ο Fabio Balboni, Senior Economist στη βρετανική τράπεζα.

Η βιομηχανική παραγωγή

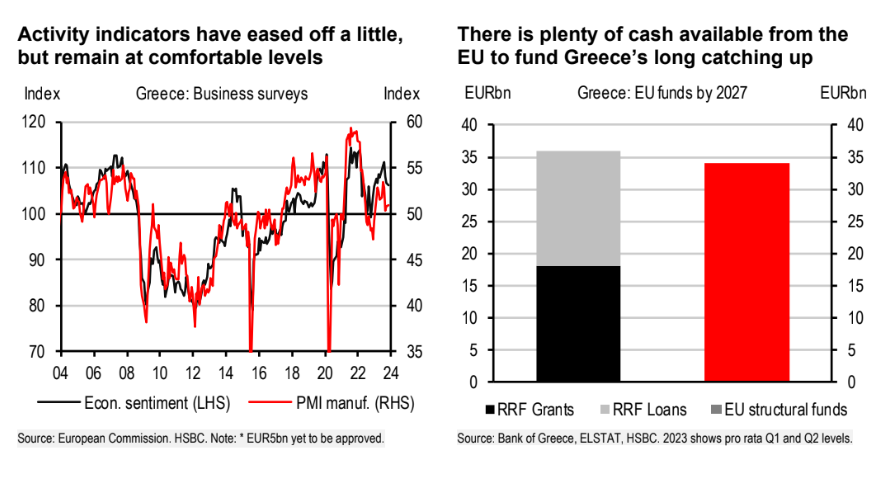

Αν και οι δείκτες PMI έχουν κάπως υποχωρήσει τους τελευταίους μήνες, παραμένουν πάνω από το 50 και η βιομηχανική παραγωγή αυξήθηκε έντονα τον Οκτώβριο (+10,5% σε ετήσια βάση). Ο δείκτης οικονομικού κλίματος (ESI) της Ευρωπαϊκής Επιτροπής παρέμεινε επίσης πολύ πάνω από τον μέσο όρο, στο 106,2 τον Νοέμβριο. Η αγορά εργασίας παραμένει σταθερή, με το ποσοστό ανεργίας να μειώνεται στο 9,6% το Σεπτέμβριο, ενώ η μηνιαία έρευνα για τον Οκτώβριο του 2023 έδειξε ότι η αύξηση της απασχόλησης συνεχίζει να επιταχύνεται. Η καταναλωτική εμπιστοσύνη, ωστόσο, έχει μειωθεί πρόσφατα, γεγονός που θα μπορούσε να δημιουργήσει κινδύνους για την κατανάλωση στο μέλλον.

«Το 2023 θα είναι πιθανότατα μια χρονιά ρεκόρ για τον ελληνικό τουρισμό. Μέχρι το Σεπτέμβριο, οι αφίξεις και οι εισπράξεις είχαν φτάσει στο 103% και 110% των αντίστοιχων μεγεθών του 2019. Ενώ αυτό σημαίνει ότι η ανάπτυξη μετά την πανδημία μπορεί να έχει τελειώσει, εξακολουθούμε να βλέπουμε κάποια περιθώρια ανάπτυξης, καθώς η τουριστική περίοδος γίνεται όλο και μεγαλύτερη, επεκτεινόμενη στο πρώτο τρίμηνο και στο τέταρτο τρίμηνο. Συνολικά, η Ελλάδα έχει σημειώσει ισχυρή ανάκαμψη μετά την πανδημία.

Αλλά το ΑΕΠ εξακολουθεί να είναι σχεδόν 15% χαμηλότερα από το επίπεδο του 2010, πριν από την κρίση δημόσιου χρέους. Ωστόσο, υπάρχουν ακόμη κάποιες αναπτυξιακές ευκαιρίες. Η χρηματοδότηση είναι επίσης διαθέσιμη για την ανάπτυξη. Η χρήση του Ταμείου Ανάκαμψης και Ανθεκτικότητας της ΕΕ – από το οποίο η Ελλάδα έχει αντλήσει 35 δισ. ευρώ (18% του ΑΕΠ) – επιταχύνεται, ενώ η Ελλάδα θα λάβει επίσης περίπου 35 δισ. ευρώ από τα διαρθρωτικά ταμεία από τον προϋπολογισμό της ΕΕ κατά την περίοδο 2020-2027.

Τα έσοδα από φόρους

«Χάρη στα ισχυρά φορολογικά έσοδα, την περίοδο Ιανουαρίου-Οκτωβρίου 2023, το πρωτογενές δημοσιονομικό ισοζύγιο πλεόνασμα ανήλθε σε 2,8% του ΑΕΠ σε σχέση με 2,1% την ίδια περίοδο του 2022. Η κυβέρνηση έχει στόχο στο 1,1%, τον οποίο θα πρέπει επομένως να τον πετύχει με άνεση. Ο στόχος του 2,1% του ΑΕΠ για το 2024 επίσης φαίνεται ρεαλιστικός, και η Ευρωπαϊκή Επιτροπή αξιολόγησε πρόσφατα τον προϋπολογισμό του 2024 σύμφωνα με τους δημοσιονομικούς κανόνες της ΕΕ, οι οποίοι έχουν πλέον ενεργοποιηθεί πάλι. Τα κύρια μέτρα για το 2024 περιλαμβάνουν αυξημένο αφορολόγητο όριο για τις οικογένειες, επιλεκτικές μειώσεις του φόρου ακίνητης περιουσίας και μόνιμη μείωση των συντελεστών ΦΠΑ στις μεταφορές και τον τουρισμό. Περιλαμβάνει επίσης μέτρα για την καταπολέμηση της φοροδιαφυγής, μεταξύ των οποίων η μεταρρύθμιση της φορολόγησης των αυτοαπασχολούμενων, η οποία αναμένεται να συγκεντρώσει περίπου 600 εκατ. ευρώ», συνεχίζει ο Balboni.

Μέχρι στιγμής η χρήση των δανείων του RRF, τα οποία στην Ελλάδα χρησιμοποιούνται για τη χρηματοδότηση ιδιωτικών και όχι δημόσιων επενδύσεων, εξελίσσεται με κάπως αργούς ρυθμούς. Από ένα συνολικό κονδύλι ύψους 17,7 δισ. ευρώ, η ΕΕ έχει μέχρι στιγμής εκταμιεύσει 5,3 δισ. ευρώ και μόνο 1,15 δισ. ευρώ είχε μεταβιβαστεί στις επιχειρήσεις μέχρι το τέλος Οκτωβρίου 2023. Τον Αύγουστο του 2023, η Ελλάδα υπέβαλε αίτημα στην Ευρωπαϊκή Επιτροπή για την τροποποίηση του Σχεδίου Ανάκαμψης και Ανθεκτικότητας, προσθέτοντας ένα νέο κεφάλαιο REPowerEU (0,8 δισ.), καθώς ζήτησε και πρόσθετα δάνεια ύψους 5 δισ. ευρώ, τα οποία εγκρίθηκαν το Νοέμβριο. Αυτό θα πρέπει να αυξήσει τον αριθμό των πόρων που είναι διαθέσιμοι στην οικονομία.

Μέχρι στιγμής η χρήση των δανείων του RRF, τα οποία στην Ελλάδα χρησιμοποιούνται για τη χρηματοδότηση ιδιωτικών και όχι δημόσιων επενδύσεων, εξελίσσεται με κάπως αργούς ρυθμούς. Από ένα συνολικό κονδύλι ύψους 17,7 δισ. ευρώ, η ΕΕ έχει μέχρι στιγμής εκταμιεύσει 5,3 δισ. ευρώ και μόνο 1,15 δισ. ευρώ είχε μεταβιβαστεί στις επιχειρήσεις μέχρι το τέλος Οκτωβρίου 2023. Τον Αύγουστο του 2023, η Ελλάδα υπέβαλε αίτημα στην Ευρωπαϊκή Επιτροπή για την τροποποίηση του Σχεδίου Ανάκαμψης και Ανθεκτικότητας, προσθέτοντας ένα νέο κεφάλαιο REPowerEU (0,8 δισ.), καθώς ζήτησε και πρόσθετα δάνεια ύψους 5 δισ. ευρώ, τα οποία εγκρίθηκαν το Νοέμβριο. Αυτό θα πρέπει να αυξήσει τον αριθμό των πόρων που είναι διαθέσιμοι στην οικονομία.

Οι κίνδυνοι για την ελληνική οικονομία

Η Ελλάδα γνώρισε πρόσφατα μια εντυπωσιακή σειρά αναβαθμίσεων από τους οίκους αξιολόγησης. Η σημαντικότερη είναι η απόφαση της S&P στις 20 Οκτωβρίου και της Fitch την 1η Δεκεμβρίου να αναβαθμίσουν την Ελλάδα σε επενδυτική βαθμίδα (IG) μετά από 10 χρόνια. Αυτό σημαίνει ότι η Ελλάδα θα περιλαμβάνεται πλέον στους δείκτες ομολόγων επενδυτικής βαθμίδας, γεγονός που θα συμβάλλει στη διεύρυνση της βάσης των επενδυτών. «Με πρωτογενές δημοσιονομικό πλεόνασμα, περίπου 35 δισ. ευρώ ταμειακά αποθέματα (18% του ΑΕΠ), χρέος προς ΑΕΠ που μειώνεται γρήγορα (βλέπουμε στο 140% το ΑΕΠ από 206% το 2020) και με τη κυβέρνηση να εξακολουθεί να εστιάζει στις μεταρρυθμίσεις από την πλευρά της προσφοράς, μία παρόμοια πορεία με την Πορτογαλία όσον αφορά τα κρατικά spreads δεν φαίνεται απρόβλεπτη», επισημαίνει ο Balboni.

«Ο αντίκτυπος των υψηλότερων επιτοκίων στην οικονομία είναι μέχρι στιγμής σχετικά περιορισμένος. Όσον αφορά τον ιδιωτικό τομέα, παρόλο που η αύξηση των δανείων έχει επιβραδυνθεί, τα επιτόκια δεν βρίσκονται ακόμη σε ιστορικά υψηλά επίπεδα για τις ελληνικές επιχειρήσεις (το ασφάλιστρο κινδύνου έχει μειωθεί σε σχέση με τα χρόνια της κρίσης) και έχουν επίσης τη δυνατότητα να αντλήσουν κεφάλαια από υψηλά ταμειακά υπόλοιπα. Παρόλα αυτά, το κόστος δανεισμού αυξάνεται με ταχείς ρυθμούς για τις επιχειρήσεις, γεγονός που υπογραμμίζει τη σημασία της χρήσης του διαθέσιμου RRF για τη στήριξη, τόσο των δημόσιων, όσο και των επενδύσεων του ιδιωτικού τομέα. Το ισοζύγιο τρεχουσών συναλλαγών παραμένει υψηλότερο από ότι πριν από την πανδημία, αλλά τουλάχιστον τα ιστορικά υψηλά επίπεδα άμεσων ξένων επενδύσεων παρέχουν μια πιο σταθερή πηγή χρηματοδότησης από ότι στο παρελθόν», συμπεραίνει ο Balboni.

Διαβάστε επίσης

HSBC: Η μετοχή της Alpha Bank top pick στις αναδυόμενες αγορές

Παραδοχή πρώην Ελβετού τραπεζίτη: «Συμμετείχα σε φορολογική απάτη πολλών εκατομμυρίων δολαρίων»

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πετρέλαιο: Κατρακύλα -5% με το Brent να φτάνει σε χαμηλό δύο εβδομάδων – Ελπίδες για τις συνομιλίες ΗΠΑ και Ιράν

- Σποράδες: Σεισμική δόνηση 4,1 Ρίχτερ

- Ανάλυση της EY-Parthenon για τον κλάδο των ναυπηγείων στην Ελλάδα: Οι προοπτικές εξέλιξης σε περιφερειακό ναυπηγοεπισκευαστικό κόμβο

- Πυροσβεστική: 25 αγροτοδασικές πυρκαγιές το τελευταίο 24ωρο

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.