ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Ιδιαίτερα ευάλωτες στις γεωπολιτικές αναταράξεις στη Μέση Ανατολή είναι οι τράπεζες της Ελλάδας και Κύπρου, λόγω του εξαιρετικά σημαντικού ρόλου που διαδραματίζουν στους κλάδους του τουρισμού και της ναυτιλίας, σύμφωνα με έκθεση της Morningstar DBRS.

Παρά την ανθεκτικότητα που επιδεικνύουν οι χώρες, οι διαταραχές στη ναυτιλία και τις αερομεταφορές από την παρατεταμένη σύγκρουση στη Μέση Ανατολή, αυξάνουν το κόστος και επιβαρύνουν τις τουριστικές ροές, με την Κύπρο να είναι πιο ευάλωτη λόγω της στενότερης γεωγραφικής της εγγύτητας με τις περιοχές των συγκρούσεων.

Παράλληλα, οι πιστωτικοί κίνδυνοι των τραπεζών αυξάνονται, ωστόσο οι ελληνικές τράπεζες επωφελούνται από μέτρα στον τομέα της χρηματοδότησης της ναυτιλίας, η οποία είναι εξασφαλισμένη με περιουσιακά στοιχεία και έχει παγκόσμιο προσανατολισμό, ενώ οι κυπριακές τράπεζες αντιμετωπίζουν πιο άμεσους κινδύνους αποσταθεροποίησης, λόγω της συγκέντρωσης των δανείων στον τουρισμό.

Επιβράδυνση των κλάδων

Οι κλάδοι του τουρισμού και της ναυτιλίας διαδραματίζουν πολύ σημαντικότερο ρόλο στις οικονομίες της Κύπρου και της Ελλάδας σε σύγκριση με τις περισσότερες άλλες οικονομίες της ΕΕ, αναφέρεται στη μελέτη.

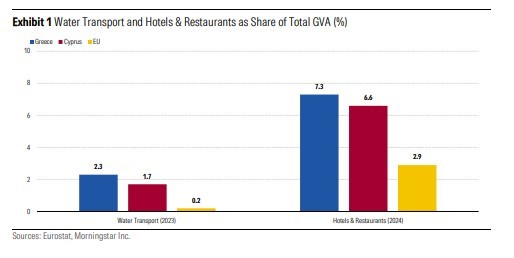

Η μεγάλη σημασία του τουρισμού αποτυπώνεται στο συγκριτικά μεγάλο μερίδιο των ξενοδοχείων και εστιατορίων στη συνολική ακαθάριστη προστιθέμενη αξία (ΑΠΑ) και στις δύο οικονομίες (Διάγραμμα 1).

Εκτός από τα ξενοδοχεία και τα εστιατόρια, ο τουρισμός επηρεάζει επίσης διάφορους άλλους κλάδους υπηρεσιών, όπως οι μεταφορές και η ψυχαγωγία, ενώ έχει σημαντικές έμμεσες επιπτώσεις στις μακροοικονομικές εξελίξεις, ιδίως όσον αφορά την ιδιωτική κατανάλωση, καθώς απασχολεί μεγάλο ποσοστό του εγχώριου εργατικού δυναμικού.

Η σημασία της ναυτιλίας και στις δύο οικονομίες είναι λιγότερο καθοριστική από αυτή του τουρισμού, αλλά εξακολουθεί να είναι πολύ μεγαλύτερη από ό,τι στις περισσότερες άλλες οικονομίες της ΕΕ.

Παρότι η αβεβαιότητα σχετικά με την εξέλιξη της σύγκρουσης στη Μέση Ανατολή και των παγκόσμιων προμηθειών πετρελαίου και φυσικού αερίου είναι επί του παρόντος υψηλή, τα πρόσφατα γεγονότα ενδέχεται να επιβραδύνουν τον τουρισμό, ο οποίος αποτελούσε σημαντικό μοχλό ανάπτυξης και στις δύο οικονομίες τα τελευταία χρόνια.

Οι μακροοικονομικές προβλέψεις που δημοσίευσε πρόσφατα η Κεντρική Τράπεζα της Κύπρου, μείωσαν την πρόβλεψη για την αύξηση του πραγματικού ΑΕΠ το 2026 κατά 0,3 ποσοστιαίες μονάδες, σε έναν ακόμα ισχυρό ρυθμό ανάπτυξης στο 2,7%.

Αυτό βασίζεται στην προσδοκία ότι η σύγκρουση θα διαρκέσει δύο μήνες και θα ακολουθηθεί από σταδιακή αποκλιμάκωση.

Ομοίως, οι πρόσφατες μακροοικονομικές προβλέψεις της Τράπεζας της Ελλάδος. τοποθετούν τον ρυθμό αύξησης του πραγματικού ΑΕΠ της ελληνικής οικονομίας για το 2026 στο 1,9%, από 2,1% που είχε προβλεφθεί τον Ιανουάριο του 2026.

Υψηλότερα ναύλα

Σύμφωνα με την DBRS, το μπλόκο στα Στενά του Ορμούζ, μετά τις αμερικανικές και ισραηλινές επιθέσεις κατά του Ιράν, έχει επιδεινώσει τις διαταραχές στη ναυτιλία, με τα δεξαμενόπλοια και τα πλοία μεταφοράς εμπορευματοκιβωτίων να τροποποιούν όλο και περισσότερο τις διαδρομές τους, να αναστέλλουν τις κρατήσεις και να επιβαρύνονται με υψηλότερα έξοδα ασφάλειας και ασφάλισης.

Αν και ο αποκλεισμός στα Στενά επηρεάζει κυρίως τις παγκόσμιες ροές πετρελαίου, τα πλοία μεταφοράς εμπορευματοκιβωτίων που δραστηριοποιούνται στον Κόλπο έχουν εκτραπεί και πάλι γύρω από το Ακρωτήριο της Καλής Ελπίδος, ανατρέποντας τις προηγούμενες προσδοκίες για σταδιακή επιστροφή στις διαδρομές της Ερυθράς Θάλασσας, που είχε συμβάλει στην χαλάρωση των ναύλων και στην αποδυνάμωση των προοπτικών κερδών για το 2026.

Ωστόσο, οι αυξημένες αποστάσεις ταξιδιού, η αυξημένη κατανάλωση καυσίμων και τα αυξανόμενα ασφάλιστρα κινδύνου πολέμου ασκούν ανοδική πίεση στους ναύλους.

Επιπλέον, σύμφωνα με πληροφορίες, το Ιράν έχει αρχίσει να επιβάλλει ανεπίσημα τέλη ύψους περίπου 2 εκατομμυρίων δολαρίων ανά πλοίο για τη διέλευση από το Στενό του Ορμούζ, ποσό που ισοδυναμεί με περίπου 1 επιπλέον δολάριο ανά βαρέλι.

Τα διαθέσιμα δεδομένα παρακολούθησης πλοίων υποδηλώνουν ότι σημαντικό μερίδιο της κυκλοφορίας μέσω αυτού του διαδρόμου ανήκει σε εταιρείες ελληνικών συμφερόντων.

Εάν αυτά τα πρόσθετα κόστη παραμείνουν, οι ναυτιλιακές εταιρείες ενδέχεται να αντιμετωπίσουν περαιτέρω πιέσεις στο κόστος, κάτι που ενδεχομένως θα μεταφραστεί σε υψηλότερα ναύλα.

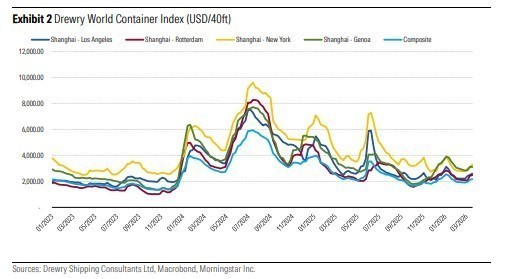

Μάλιστα, ο δείκτης Drewry World Container Index σημείωσε άνοδο τον τελευταίο μήνα, ενώ οι τιμές των spot ναύλων αναμένεται να αυξηθούν περαιτέρω (Διάγραμμα 2).

Αν και ο διευρυμένος παγκόσμιος στόλος ενδέχεται να περιορίσει την έκταση των διαταραχών στη μεταφορική ικανότητα που παρατηρήθηκαν κατά τη διάρκεια της κρίσης του Σουέζ το 2024-25, η απόδοση του κλάδου εξακολουθεί να περιορίζεται από την αυξημένη γεωπολιτική αβεβαιότητα.

Δεδομένου ότι η διαδρομή μέσω του Ακρωτηρίου της Καλής Ελπίδας φαίνεται να παραμείνει ο κανόνας μεσοπρόθεσμα λόγω των διαταραχών στην Ερυθρά Θάλασσα, είναι απίθανο να ανακτηθούν οι απώλειες όγκου από το 2024-25 για τα λιμάνια της ανατολικής και κεντρικής Μεσογείου.

Το πλεονέκτημα της Ελλάδας

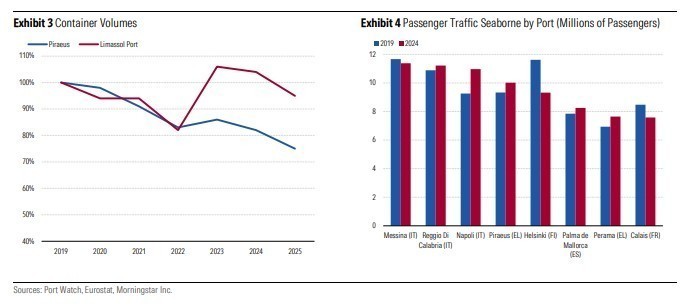

Στην Ελλάδα, σύμφωνα με την έκθεση, ο Πειραιάς έχει πληγεί δυσανάλογα, με τη διακίνηση να μειώνεται κατά περίπου 13% το πρώτο εξάμηνο του 2024, καθώς οι μεγάλες ναυτιλιακές εταιρείες παρακάμπτουν τους κόμβους μεταφόρτωσης υπέρ δυτικών λιμένων όπως το Σίνες και η Βαλένθια (Διάγραμμα 3).

Λόγω της μεγάλης εξάρτησής του από τη δραστηριότητα μεταφόρτωσης, ο Πειραιάς συνέχισε να αποδυναμώνεται έως το 2025, πέφτοντας από την τέταρτη στην έκτη θέση μεταξύ ευρωπαϊκών λιμένων εμπορευματοκιβωτίων, με επιπτώσεις στους λιμένες τροφοδοσίας του Αιγαίου.

Η Λεμεσός στην Κύπρο έχει επίσης υποστεί συνεχείς απώλειες όγκου από το 2024, παρά τη συνεχιζόμενη επέκταση της χωρητικότητας.

Αντίθετα, η ελληνική επιβατική κίνηση παρέμεινε ανθεκτική, καθώς οι εσωτερικές και οι ακτοπλοϊκές διαδρομές είναι σε μεγάλο βαθμό προστατευμένες από τις συνεχιζόμενες διαταραχές (Διάγραμμα 4).

Οι γεωπολιτικοί κίνδυνοι αναμένεται να έχουν περιορισμένο αντίκτυπο στην επιβατική κίνηση και στους φορείς εκμετάλλευσης κρουαζιερόπλοιων, εκτός εάν οδηγήσουν σε ευρύτερη επιδείνωση της ζήτησης στον τομέα του τουρισμού ή σε σημαντική αύξηση του κόστους των ναυτιλιακών καυσίμων.

Η κλιμάκωση της σύγκρουσης έχει προκαλέσει διαταραχές στον εναέριο χώρου σε βασικές χώρες του Κόλπου, επηρεάζοντας σημαντικούς κόμβους και αναγκάζοντας τις αεροπορικές εταιρείες να ακυρώσουν πτήσεις, να αναστείλουν τις υπηρεσίες τους ή να αναδρομολογήσουν τις πτήσεις μεγάλων αποστάσεων.

Ρεκόρ αφίξεων σε Ελλάδα και Κύπρο

Η διαταραχές στη Μέση Ανατολή, έχουν ευρύτερες επιπτώσεις στα διεθνή ταξίδια και τον τουρισμό, λόγω των μεγαλύτερων χρόνων πτήσης, της αυξημένης κατανάλωσης καυσίμων και της μειωμένης συνδεσιμότητας, γεγονός που αυξάνει το κόστος και επιβαρύνει τη ζήτηση των επιβατών.

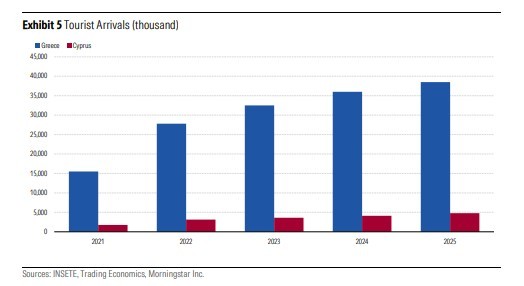

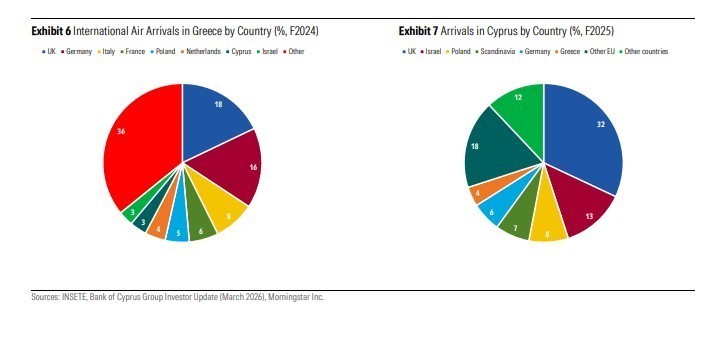

Τόσο η Ελλάδα όσο και η Κύπρος έχουν σημειώσει ρεκόρ αφίξεων τουριστών τα τελευταία χρόνια (Διάγραμμα 5).

Για αγορές που εξαρτώνται από τον τουρισμό, όπως η Ελλάδα και η Κύπρος, οι δευτερογενείς επιπτώσεις είναι πιο ορατές μέσω των τομέων που συνδέονται με τις αερομεταφορές, δεδομένου του υψηλού ποσοστού επισκεπτών που φτάνουν αεροπορικώς από τη Δυτική Ευρώπη και τις αγορές προέλευσης μακρινών αποστάσεων.

Οι αφίξεις στην Ελλάδα και την Κύπρο φαίνεται να παρουσιάζουν αρκετά μεγάλη διαφοροποίηση ανά χώρα· ωστόσο, η Κύπρος εμφανίζει μεγαλύτερη εξάρτηση από τους Ισραηλινούς επισκέπτες, γεγονός που θα μπορούσε να ασκήσει περαιτέρω πίεση λόγω του κλειστού εναέριου χώρου και των ακυρωμένων πτήσεων (Διαγράμματα 6-7).

Τα ταξιδιωτικά γραφεία ενδέχεται να βρεθούν αντιμέτωπα με υψηλότερες τιμές πακέτων, αστάθεια στα δρομολόγια πτήσεων και πιθανή πίεση στα περιθώρια κέρδους, όπου το κόστος δεν μπορεί να μετακυλιστεί πλήρως.

Την ίδια στιγμή, ενώ η Ελλάδα και η Κύπρος θεωρούνται γενικά ασφαλείς προορισμοί, οι εντεινόμενες περιφερειακές εντάσεις έχουν οδηγήσει ορισμένους ταξιδιώτες να ακυρώσουν ή να αναβάλουν τα ταξίδια τους λόγω ανησυχιών για την ασφάλεια.

Ταυτόχρονα, ο βασικός κίνδυνος πτώσης για τις αεροπορικές εταιρείες και, κατ’ επέκταση, για τις τουριστικές ροές παραμένει η συνεχιζόμενη αύξηση των τιμών των καυσίμων και η αστάθεια των λειτουργιών, η οποία θα μπορούσε να περιορίσει τη ζήτηση για ταξίδια αναψυχής, εάν η σύγκρουση συνεχιστεί.

Η έκθεση των τραπεζών

Η έκθεση των τραπεζικών συστήματα Ελλάδας και Κύπρο σε ναυτιλία και τουρισμό είναι υψηλότερη από τον ευρωπαϊκό μέσο όρο, ωστόσο, η συγκέντρωση και οι δίαυλοι μετάδοσης του κινδύνου ενδέχεται να μην αντιστοιχούν απαραίτητα, με αποτέλεσμα διαφορετικές πιστωτικές επιπτώσεις, επισημαίνει η DBRS.

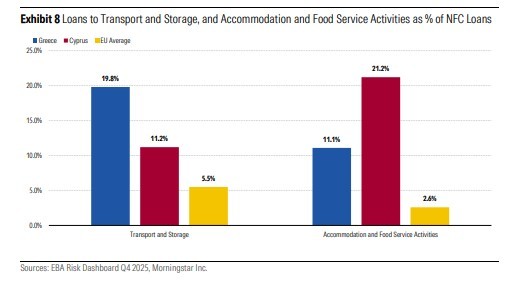

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Αρχής Τραπεζών (ΕΑΤ), η έκθεση στους τομείς των μεταφορών και της αποθήκευσης αντιπροσώπευε το 19,8% και το 11,2% των δανείων προς μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) για τις ελληνικές και τις κυπριακές τράπεζες στο τέλος του 2025, αντίστοιχα, ποσοστά υψηλότερα από τον ευρωπαϊκό μέσο όρο που ανήλθε στο 5,5% (Διάγραμμα 8).

Ταυτόχρονα, οι ανοίγματα των δύο τραπεζικών τομέων στις δραστηριότητες διαμονής και εστίασης αντιπροσώπευαν το 11,1% και το 21,2% των δανείων προς τις ΜΧΕ στο τέλος του 2025, αντίστοιχα, υψηλότερα από τον ευρωπαϊκό μέσο όρο του 2,6%.

Ενώ οι ορισμοί της ΕΑΤ για τις δραστηριότητες μεταφορών και αποθήκευσης, καθώς και διαμονής και εστίασης, δεν αντιστοιχούν απαραίτητα μόνο στη ναυτιλία και τον τουρισμό, η DBRS θεωρεί τα στοιχεία της ΕΑΤ ως καλές προσεγγίσεις για την εκτίμηση του μεγέθους των τραπεζικών δανείων προς αυτούς τους κλάδους.

Οι κυπριακές τράπεζες παρουσιάζουν υψηλότερη συγκέντρωση δανείων στον τομέα του τουρισμού.

Οποιαδήποτε παρατεταμένη μείωση των τουριστικών ροών αναμένεται να επηρεάσει τις επιδόσεις των μικρών και μεσαίων επιχειρήσεων, το διαθέσιμο εισόδημα των νοικοκυριών και τις τιμές των ακινήτων, ασκώντας πιο άμεση πίεση στην ποιότητα των περιουσιακών στοιχείων των κυπριακών τραπεζών.

Στην Ελλάδα, η DBRS εκτιμά ότι ο αντίκτυπος της επιβράδυνσης του τουρισμού στις τράπεζες θα είναι πιο διαχειρίσιμος βραχυπρόθεσμα, δεδομένης της χαμηλότερης έκθεσής τους, ενώ η Ελλάδα ενδέχεται να ωφεληθεί εν μέρει από την εκτροπή της ζήτησης μακριά από προορισμούς που πλήττονται από συγκρούσεις, υπό την προϋπόθεση ότι ο πληθωρισμός δεν θα επιταχυνθεί σημαντικά και η Ελλάδα θα παραμείνει εκτός της σύγκρουσης.

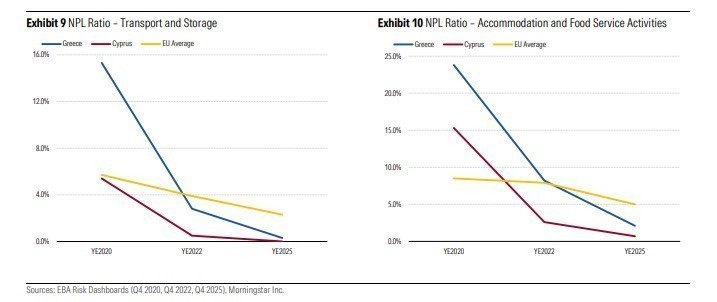

Η ποιότητα των περιουσιακών στοιχείων έχει βελτιωθεί και στους δύο τομείς στην Ελλάδα και την Κύπρο τα τελευταία χρόνια και συγκρίνεται ευνοϊκά με τον ευρωπαϊκό μέσο όρο.

Τα ποσοστά μη εξυπηρετούμενων δανείων (NPL) στους τομείς των μεταφορών και της αποθήκευσης κυμάνθηκαν κοντά στο 0% στο τέλος του 2025 στην Ελλάδα και την Κύπρο, κάτω από τον μέσο όρο της ΕΕ που είναι 2,3%, ενώ το ποσοστό των μη εξυπηρετούμενων δανείων (NPL) στους τομείς της διαμονής και της εστίασης διαμορφώθηκε στο 2,1% στην Ελλάδα και 0,7% στην Κύπρο, κάτω από τον μέσο όρο της ΕΕ που αγγίζει το 5% (Διαγράμματα 9-10).

Περαιτέρω προκλήσεις

Πέρα από τους κλάδους-στόχους, η σύγκρουση δημιουργεί δευτερογενείς δυσμενείς επιπτώσεις, όπως αυξημένο ενεργειακό κόστος, αναζωπυρωμένες πληθωριστικές πιέσεις, ασθενέστερες προοπτικές ανάπτυξης και πιθανές διαταραχές στην εφοδιαστική αλυσίδα.

Οι αντιδράσεις της νομισματικής πολιτικής, αναμένεται να αποτελέσουν βασική μεταβλητή: ενώ τα υψηλότερα επιτόκια για την αντιμετώπιση του αυξανόμενου πληθωρισμού θα μπορούσαν να στηρίξουν την κερδοφορία των τραπεζών της Νότιας Ευρώπης βραχυπρόθεσμα, σύμφωνα με την εμπειρία του κύκλου σύσφιξης της νομισματικής πολιτικής της περιόδου 2022-24, τελικά θα επηρεάσουν τον όγκο των δανείων, αυξάνοντας παράλληλα το κόστος χρηματοδότησης και τις πιέσεις στην ποιότητα των περιουσιακών στοιχείων σε μακροπρόθεσμο ορίζοντα.

Σύμφωνα με την DBRS, ένας συνδυασμός μετριαστικών παραγόντων που σχετίζονται με τις εκθέσεις στη ναυτιλία και μερικών αποθεμάτων ασφαλείας ενάντια στις πιέσεις που σχετίζονται με τον τουρισμό, υποστηρίζει τη συγκριτικά ισχυρότερη βραχυπρόθεσμη ανθεκτικότητα των ελληνικών τραπεζών.

Από την άλλη, οι κυπριακές τράπεζες θα μπορούσαν να επηρεαστούν πιο άμεσα και σοβαρά, αντανακλώντας τη μεγαλύτερη συγκέντρωσή τους σε εκθέσεις που σχετίζονται με τον τουρισμό.

Η διάρκεια και η πιθανή κλιμάκωση της σύγκρουσης στη Μέση Ανατολή, παραμένουν βασικοί καθοριστικοί παράγοντες των τελικών πιστωτικών επιπτώσεων για τις τράπεζες.

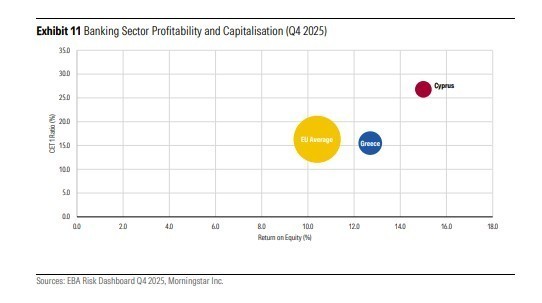

Εντούτοις, τόσο οι ελληνικές όσο και οι κυπριακές τράπεζες διατήρησαν κερδοφορία άνω του μέσου όρου της ΕΕ το 4ο τρίμηνο του 2025 (Διάγραμμα 11).

Η κεφαλαιοποίηση ήταν σημαντικά ισχυρότερη για τις κυπριακές τράπεζες, ενώ τα επίπεδα κεφαλαίου των ελληνικών τραπεζών ήταν γενικά σύμφωνα με τα ακόμη ισχυρά επίπεδα του μέσου όρου της ΕΕ.

Διαβάστε επίσης:

Επενδύσεις 19,5 δισ. ευρώ από το δανειακό σκέλος του ΤΑΑ μέσω τραπεζών

Ευρωπαϊκές τραπεζικές μετοχές: Τέλος στο ιστορικό ανοδικό σερί λόγω πολέμου και AI

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ριζική αναμόρφωση στην Αξιολόγηση Τεχνολογιών Υγείας: Ταχύτερη πρόσβαση σε καινοτόμες θεραπείες, το «γαλλικό μοντέλο»

- Ένας γάμος βγαλμένος από τις «Χίλιες και μία Νύχτες» – Το διήμερο υπερθέαμα του Bahy Khoury και της Talia Haidar στην Αθήνα (βίντεο-φωτό)

- Buy, Hold or Sell: Άμεση ανάλυση για Optima, ΑΔΜΗΕ, Real Consulting, ΕΤΕ,Profile Amazon, Meta

- ORILINA Properties: Μια ΑΕΕΑΠ στην αρχή ενός κύκλου σημαντικής ανάπτυξης με αδικαιολόγητη έκπτωση από το NAV

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.