ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι ρυθμοί ανάπτυξης της Κυπριακής σημαίας είναι ικανοποιητικοί και μέσα σε δύο χρόνια τα πλοία στο Νηολόγιο της νήσου αυξήθηκαν περίπου κατά 20%.

Πρόσφατα, η υφυπουργός της Ναυτιλίας της Κύπρου, Μαρίνα Χατζημανώλη, μιλώντας σε εφοπλιστές, επισήμανε ότι «Πρωταρχικός στόχος και προτεραιότητα ήταν και παραμένει η ενίσχυση του Κυπριακού νηολογίου πλοίων» και πρόσθεσε: «Υλοποιώντας ένα στοχευμένο σχέδιο δράσης, καταφέραμε να αναστρέψουμε την πτωτική πορεία του κυπριακού στόλου, επιτυγχάνοντας ουσιαστική αύξηση της χωρητικότητάς του, έπειτα από περίπου δύο χρόνια συνεχούς μείωσης.

Με στοχευμένες δράσεις και πρωτοβουλίες, αρχικά επιτεύχθηκε η επιβράδυνση της μείωσης του Κυπριακού στόλου και η σταθεροποίηση του. Από το Σεπτέμβριο του 2023, παρατηρείται ραγδαία αύξηση των νηολογήσεων και ενίσχυση του Κυπριακού στόλου. Συγκεκριμένα, από το Σεπτέμβριο του 2023 μέχρι τον Ιανουάριο του 2025 ο Κυπριακός στόλος αυξήθηκε κατά 18%. Ταυτόχρονα, το Κυπριακό νηολόγιο παραμένει ένα αξιόπιστο και ποιοτικό νηολόγιο κύρους».

Όλα αυτά επιτεύχθηκαν σε ένα ελκυστικό φορολογικό σύστημα πλοίων και στην απαλλαγή των Κυπρίων ναυτικών από την φορολόγηση του εισοδήματος τους που προέρχεται από τα πλοία με Κυπριακή σημαία.

Το φορολογικό σύστημα των πλοίων

Το Κυπριακό Σύστημα Φόρου Χωρητικότητας (ΣΦΧ) εγκρίθηκε για πρώτη φορά στις 24 Μαρτίου 2010 από την Ευρωπαϊκή Επιτροπή ως συμβατό με τις Κατευθυντήριες Γραμμές του 2004 για τις Κρατικές Ενισχύσεις στις Θαλάσσιες Μεταφορές για περίοδο 10 ετών (μέχρι 31 Δεκεμβρίου 2019) και επεκτάθηκε στις 16 Δεκέμβριο 2019 για ακόμη 10 έτη (μέχρι 31 Δεκεμβρίου 2029).

Σύμφωνα με το Σύστημα Φόρου Χωρητικότητας, οι επιλέξιμοι πλοιοκτήτες κυπριακών πλοίων, πλοιοκτήτες αλλοδαπών πλοίων, ναυλωτές και διαχειριστές πλοίων που εγκρίνονται να φορολογούνται βάσει του ΣΦΧ υπόκεινται σε ετήσιο φόρο, γνωστό ως φόρος χωρητικότητας o οποίος υπολογίζεται με βάση την καθαρή χωρητικότητα (NT) των επιλέξιμων πλοίων που κατέχουν, ναυλώνουν ή διαχειρίζονται στη βάση ενός εύρους κατηγοριών και συντελεστών που καθορίζονται στη νομοθεσία.

Οι κύριες πρόνοιες του Συστήματος Φόρου Χωρητικότητας συνοψίζονται πιο κάτω:

Δικαιούχοι

Το Σύστημα Φόρου Χωρητικότητας είναι διαθέσιμο σε κάθε:

– Πλοιοκτήτη Κυπριακών πλοίων,

– Πλοιοκτήτη αλλοδαπών πλοίων,

– Ναυλωτή,

– Διαχειριστή πλοίου

ο οποίος κατέχει, ναυλώνει ή διαχειρίζεται επιλέξιμο πλοίο το οποίο εκτελεί επιλέξιμη ναυτιλιακή δραστηριότητα.

Οι πλοιοκτήτες αλλοδαπών πλοίων, ναυλωτές και διαχειριστές πλοίων πρέπει να είναι νομικά πρόσωπα, φορολογικοί κάτοικοι Κύπρου και να πληρούν συγκεκριμένες επιπρόσθετες απαιτήσεις ώστε να δικαιούνται να επιλέξουν το Σύστημα Φόρου Χωρητικότητας.

Επιλέξιμο πλοίο

Επιλέξιμο πλοίο είναι κάθε ποντοπόρο πλοίο το οποίο έχει πιστοποιηθεί σύμφωνα με τους

ισχύοντες διεθνείς ή εθνικούς κανονισμούς και είναι νηολογημένο στο νηολόγιο

οποιουδήποτε κράτους που είναι μέλος του Διεθνούς Ναυτιλιακού Οργανισμού και της

Διεθνούς Οργάνωσης Εργασίας και που έχει αναγνωριστεί από την Κυπριακή Δημοκρατία.

Οι περί Εμπορικής Ναυτιλίας (Τέλη και Φορολογικές Διατάξεις) Νόμοι του 2010 και 2020 και όλη η δευτερογενής νομοθεσία (Ανακοινώσεις), καθώς και όλες οι σχετικές Εγκύκλιοι, είναι διαθέσιμες στην ιστοσελίδα του Υφυπουργείου Ναυτιλίας www.shipping.gov.cy .

Το σύστημα εξαιρεί συγκεκριμένους τύπους πλοίων, όπως τα αλιευτικά σκάφη, τα σκάφη που χρησιμοποιούνται κυρίως για αθλητικούς ή ψυχαγωγικούς σκοπούς, σκάφη εσωτερικής ναυσιπλοΐας, μη αυτοκινούμενους πλωτούς γερανούς, μη ποντοπόρα ρυμουλκά, κ.α..

Κοινοτικά πλοία: πλοία που φέρουν τη σημαία Κράτους Μέλους της ΕΕ ή χώρας της ΕΟΧ.

Μη-Κοινοτικά Πλοία πρέπει να συμμορφώνονται με τα Διεθνή & Κοινοτικά Πρότυπα

Θαλάσσιας Ασφάλειας και να είναι ταξινομημένα με Νηογνώμονα αναγνωρισμένο από την ΕΕ.

Ο φόρος χωρητικότητας αυξάνεται κατά 30%, σε περίπτωση που η σημαία του μη-κοινοτικού πλοίου περιλαμβάνεται στη Γκρίζα Λίστα του Μνημονίου των Παρισίων και κατά 60% σε περίπτωση που η σημαία του περιλαμβάνεται στη Μαύρη Λίστα του Μνημονίου των Παρισίων.

Επιλέξιμη ναυτιλιακή δραστηριότητα

Επιλέξιμη ναυτιλιακή δραστηριότητα θεωρείται οποιαδήποτε εμπορική δραστηριότητα η οποία συνιστά θαλάσσιες μεταφορές, διαχείριση πληρώματος ή τεχνική διαχείριση επιλέξιμου πλοίου.

Ο ορισμός των θαλάσσιων μεταφορών περιλαμβάνει τις:

– Θαλάσσιες μεταφορές αγαθών και επιβατών.

– Παρεμφερείς δραστηριότητες, όπως τις ξενοδοχειακές δραστηριότητες και δραστηριότητες εστίασης, ψυχαγωγίας και λιανικού εμπορίου πάνω σε επιλέξιμο πλοίο, τη φόρτωση και εκφόρτωση φορτίου επιλέξιμου πλοίου, τη λειτουργία εγκαταστάσεων για έκδοση εισιτηρίων και τερματικών σταθμών επιβατών. Τα έσοδα από τις παρεμφερείς δραστηριότητες δεν πρέπει να υπερβαίνουν το 50% των συνολικών ακαθάριστων εσόδων του επιλέξιμου πλοίου.

– Εργασίες ρυμούλκησης, βυθοκόρησης και τοποθέτησης υποθαλάσσιων καλωδίων.

Πλοιοκτήτες

Οι πλοιοκτήτες κυπριακών πλοίων υπόκεινται αυτόματα στο Σύστημα Φόρου Χωρητικότητας και δεν απαιτείται να είναι νομικά πρόσωπα ή φορολογικοί κάτοικοι Κύπρου.

Πλοιοκτήτες κοινοτικών ή αλλοδαπών πλοίων μπορούν να επιλέξουν να φορολογούνται με το Σύστημα Φόρου Χωρητικότητας.

Οι πλοιοκτήτες αλλοδαπών πλοίων πρέπει να πληρούν συγκεκριμένες απαιτήσεις ώστε να δικαιούνται να επιλέξουν το Σύστημα Φόρου Χωρητικότητας.

Ένα μερίδιο του στόλου τους πρέπει να αποτελείται από κοινοτικά πλοία και το μερίδιο αυτό να μην μειωθεί για περίοδο τριών ετών από την ημερομηνία επιλογής φορολόγησης με το

Σύστημα Φόρου Χωρητικότητας (μερίδιο κοινοτικής σημαίας) και η εμπορική και στρατηγική διαχείριση του στόλου να γίνεται από την επικράτεια της ΕΕ/ΕΟΧ.

Επίσης πρέπει να πληροί τις προϋποθέσεις επιλεξιμότητας για πλοία τα οποία είναι εκναυλωμένα γυμνά προς τα έξω (Bareboat chartered out).

Κάθε πλοιοκτήτης που επιλέγει το Σύστημα Φόρου Χωρητικότητας πρέπει να παραμείνει στο σύστημα για τουλάχιστον 10 έτη. Απόσυρση από το σύστημα πριν τη λήξη της περιόδου των 10 ετών, θα έχει ως αποτέλεσμα την καταβολή από τον πλοιοκτήτη της διαφοράς μεταξύ του φόρου που κατέβαλε ενόσω βρισκόταν στο Σύστημα Φόρου Χωρητικότητας και του εταιρικού φόρου που θα έπρεπε να καταβάλει για την ίδια περίοδο αν δεν ήταν ενταγμένος στο Σύστημα Φόρου Χωρητικότητας.

Επιπρόσθετα, ο πλοιοκτήτης χάνει το δικαίωμα επιλογής να φορολογείται στο Σύστημα Φόρου Χωρητικότητας μέχρι να εκπνεύσει ολόκληρη η περίοδος των 10 ετών.

Το Σύστημα Φόρου Χωρητικότητας καλύπτει κέρδη από εκμετάλλευση πλοίων, μερίσματα που καταβάλλονται άμεσα ή έμμεσα και προέρχονται από τέτοια κέρδη, κέρδη από πώληση πλοίων και τόκους από κεφάλαιο κίνησης ή κεφάλαιο που χρησιμοποιείται για τη χρηματοδότηση, εκμετάλλευση και συντήρηση ενός πλοίου.

Ναυλωτές

Κάθε ναυλωτής που ναυλώνει πλοίο δυνάμει γυμνής ναύλωσης (bareboat charter), ναύλωσης κατά παραχώρηση (demise charter), χρονοναύλωσης (time charter) ή ναύλωσης για ορισμένο ταξίδι (voyage charter) είναι επιλέξιμος για το Σύστημα Φόρου Χωρητικότητας, νοουμένου ότι η χωρητικότητα των πλοίων κάτω από χρονοναύλωση ή ναύλωση για ορισμένο ταξίδι δεν υπερβαίνει σε οποιαδήποτε δεδομένο φορολογικό έτος το 75% της συνολικής χωρητικότητας όλων των πλοίων που ανήκουν ή ναυλώνονται από αυτόν (ελάχιστο μερίδιο στόλου στην ιδιοκτησία).

Το ποσοστό αυτό αυξάνεται στο 90% αν τα πλοία που ναυλώνονται είναι κοινοτικά ή αν η διαχείριση του πληρώματος και η τεχνική διαχείριση τους διεξάγονται από την επικράτεια της ΕΕ/ΕΟΧ.

Οι ναυλωτές αλλοδαπών πλοίων πρέπει να συμμορφώνονται με τις επιπρόσθετες απαιτήσεις

που ισχύουν για τους πλοιοκτήτες αλλοδαπών πλοίων (π.χ. μερίδιο κοινοτικής σημαίας).

Ένας επιλέξιμος ναυλωτής που επιλέγει να φορολογείται με το Σύστημα Φόρου Χωρητικότητας πρέπει να παραμείνει στο σύστημα για περίοδο 10 ετών. Απόσυρση από το σύστημα πριν τη λήξη της περιόδου των 10 ετών, θα έχει ως αποτέλεσμα την επιβολή ποινών ίδιων με αυτές που επιβάλλονται στους πλοιοκτήτες και περιγράφονται πιο πάνω.

Το Σύστημα Φόρου Χωρητικότητας καλύπτει κέρδη από εκμετάλλευση ναυλωμένων πλοίων, μερίσματα που καταβάλλονται άμεσα ή έμμεσα και προέρχονται από τέτοια κέρδη και τόκους από κεφάλαιο κίνησης ή κεφάλαιο που χρησιμοποιείται για σκοπούς πληρωμής εξόδων που προκύπτουν από το ναυλοσύμφωνο.

Διαχειριστές πλοίων

Κάθε διαχειριστής πλοίου ο οποίος προσφέρει υπηρεσίες διαχείρισης πληρώματος και/ή υπηρεσίες τεχνικής διαχείρισης θεωρείται ότι είναι επιλέξιμος για το Σύστημα Φόρου Χωρητικότητας αν ικανοποιεί συγκεκριμένες απαιτήσεις.

Αυτές συμπεριλαμβάνουν τη διατήρηση πλήρως στελεχωμένου γραφείου στην Κύπρο, την εργοδότηση ικανού σε αριθμό και προσόντα προσωπικού (εκ των οποίων το 51% να είναι πολίτες Κράτους Μέλους) και τουλάχιστο τα 2/3 της διαχείρισης να γίνεται από την επικράτεια Κράτους Μέλους.

Επιπρόσθετα, ένα μερίδιο του στόλου που διαχειρίζεται ο διαχειριστής πλοίου πρέπει να φέρει κοινοτική σημαία και το μερίδιο αυτό να μην μειωθεί για περίοδο τριών ετών από την ημερομηνία επιλογής φορολόγησης με το Σύστημα Φόρου Χωρητικότητας. Ακόμη, όλα τα πλοία και τα πληρώματα που διαχειρίζεται πρέπει να συμμορφώνονται με τα σχετικά διεθνή πρότυπα και τις απαιτήσεις του κοινοτικού δικαίου αναφορικά με τη προστασία και ασφάλεια του πλοίου, την κατάρτιση και πιστοποίηση των ναυτικών, τις περιβαλλοντικές επιδόσεις, τις συνθήκες εργασίας επί του πλοίου, κτλ.

Ανάλογα με την υπηρεσία διαχείρισης που προσφέρεται, πρέπει να πληρούνται και κάποιες άλλες απαιτήσεις από τους διαχειριστές, όπως η πλήρης συμμόρφωση με τις διατάξεις της Σύμβασης Ναυτικής Εργασίας του 2006 (MLC 2006) για τους διαχειριστές πληρώματος και η πιστοποίηση με βάση τον Κώδικα ISM για τους διαχειριστές που παρέχουν υπηρεσίες τεχνικής διαχείρισης.

Ο περιορισμός των 10 ετών ισχύει και για τους διαχειριστές πλοίων, όπως και οι ποινές για απόσυρση πριν την πάροδο των 10 ετών.

Το Σύστημα Φόρου Χωρητικότητας καλύπτει κέρδη από την παροχή υπηρεσιών διαχείρισης πληρώματος ή τεχνικής διαχείρισης, μερίσματα που καταβάλλονται άμεσα ή έμμεσα και προέρχονται από τέτοια κέρδη και τόκους από κεφάλαιο κίνησης ή κεφάλαιο που χρησιμοποιείται για σκοπούς διαχείρισης των πλοίων.

Περιβαλλοντικά Κίνητρα

Μείωση του φόρου χωρητικότητας μέχρι και 30% σε Κυπριακό ή κοινοτικό πλοίο το οποίο χρησιμοποιεί μηχανισμούς–εξοπλισμούς για την περιβαλλοντική διατήρηση του θαλάσσιου περιβάλλοντος και για τη μείωση των επιπτώσεων της κλιματικής αλλαγής.

Μη Επιλέξιμες Δραστηριότητες

Πλοιοκτήτες, ναυλωτές και διαχειριστές πλοίων που αποκτούν εισόδημα από επιλέξιμη ναυτιλιακή δραστηριότητα και ταυτόχρονα αποκτούν εισόδημα από μη επιλέξιμη δραστηριότητα, οφείλουν να τηρούν ξεχωριστά βιβλία και αρχεία και να ετοιμάζουν χωριστούς λογαριασμούς.

Εισόδημα που προκύπτει από μη επιλέξιμη ναυτιλιακή δραστηριότητα υπόκειται στις διατάξεις των περί Φορολογίας του Εισοδήματος Νόμων όπως εκάστοτε τροποποιούνται.

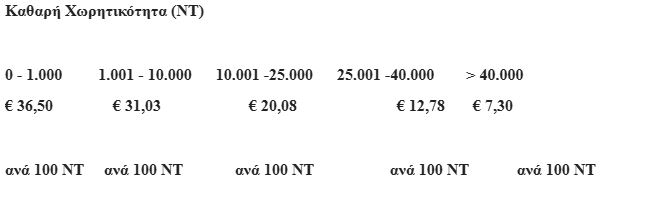

Συντελεστές Φόρου Χωρητικότητας

Ο πιο κάτω πίνακας συνοψίζει τους συντελεστές που εφαρμόζονται για τον υπολογισμό του

φόρου χωρητικότητας:

Σημείωση: Οι συντελεστές που εφαρμόζονται στους διαχειριστές πλοίων είναι το 25% των

πιο πάνω.

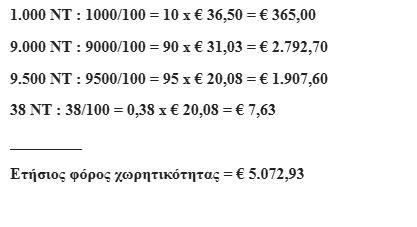

Παράδειγμα υπολογισμού του ετήσιου φόρου χωρητικότητας ενός πλοίου με καθαρή χωρητικότητα

19.538 τόνους:

Η Ασφάλιση Ναυτικών

Όλοι οι ναυτικοί που απασχολούνται σε κυπριακά πλοία δικαιούνται, δυνάμει οποιουδήποτε δημόσιου, ημικρατικού ή ιδιωτικού ασφαλιστικού συστήματος, πλήρη προστασία κοινωνικής ασφάλισης. Επιπλέον, οι πολίτες της Ευρωπαϊκής Ένωσης υπόκεινται σε εισφορές κοινωνικής ασφάλισης σύμφωνα με τον περί Κοινωνικών Ασφαλίσεων Νόμο 59(I)/2010. Ωστόσο, η εισφορά κοινωνικής ασφάλισης δεν μπορεί να καταβληθεί στο Ταμείο Κοινωνικών Ασφαλίσεων της Κυπριακής Δημοκρατίας, εφόσον:

1. Η σύμβαση εργασίας του ναυτικού ισχύει για περίοδο μικρότερη των έξι μηνών και

2. Κατοικία του ναυτικού δεν είναι στη Κυπριακή Δημοκρατία και

3. Ο ναυτικός είναι ασφαλισμένος σε άλλο κράτος.

Φορολογία Ναυτικών – Απαλλαγή από το φόρο εισοδήματος για ναυτικούς κοινοτικών πλοίων

Επιπλέον ανεξάρτητα από τις διατάξεις των περί Φορολογίας του Εισοδήματος Νόμων ή οποιουδήποτε άλλου Νόμου που ισχύει στη Δημοκρατία, κανένας φόρος δεν επιβάλλεται, εισπράττεται ή εισπράττεται επί του μισθού ή άλλων συναφών παροχών από την απασχόληση επιλέξιμων ναυτικών:

(i) οι οποίοι είναι υπόχρεοι σε φόρο εισοδήματος στη Δημοκρατία, και

(ii) οι οποίοι απασχολούνται επί κοινοτικού πλοίου, το οποίο είναι επιλέξιμο πλοίο,

που εκτελεί θαλάσσιες μεταφορές.

Ο όρος “επιλέξιμοι ναυτικοί” σημαίνει:

(α) ναυτικοί που είναι πολίτες κράτους μέλους στην περίπτωση που απασχολούνται

σε πλοία, συμπεριλαμβανομένων των οχηματαγωγών ro-ro, που παρέχουν τακτικές

επιβατικές υπηρεσίες μεταξύ λιμένων κρατών μελών ;

(β) ναυτικοί που είναι πολίτες κράτους μέλους ή μη κράτους μέλους σε όλες τις άλλες

περιπτώσεις.

Διαβάστε επίσης:

Στο λιμάνι της Πάτρας: Έκθεση γλυπτικής του Μεμά Καλογηράτου στον Σταθμό Επιβατών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τουρνάς: Πάνω από 400 φωτιές σε δέκα ημέρες -Από αμέλεια το 90% των περιστατικών

- Τόσα έχει ξοδέψει ο Ιβάν Σαββίδης για τις φετινές μεταγραφές του ΠΑΟΚ

- Cenergy: Piraeus Securities και AXIA βλέπουν νέο κύκλο ανάπτυξης – Τιμές στόχοι έως 28,50 ευρώ

- Ναυπηγικός πυρετός για τους Έλληνες εφοπλιστές: Νέες παραγγελίες εκατοντάδων εκατομμυρίων μέσα στο καλοκαίρι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.