ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Πάνω από τα 800 εκατ. ευρώ αναμένεται να διαμορφωθεί το συνολικό «πακέτο» των φοροελαφρύνσεων που προσφέρει η κυβέρνηση στις κερδοφόρες επιχειρήσεις και στους μετόχους, οι οποίοι εισπράττουν μερίσματα.

Πρόκειται αναμφίβολα για κομβικής σημασίας εξέλιξη, με πολυεπίπεδη μάλιστα, θετική απήχηση. Καθώς από τη μια πλευρά έρχεται να ενισχύσει το αναπτυξιακό υπόβαθρο της χώρας, δίνοντας περισσότερο ζωτικό χώρο στις επιχειρηματικές πρωτοβουλίες, ενώ από την άλλη, καθιστά ακόμη πιο ελκυστική για τους επενδυτές, τη χρηματιστηριακή αγορά της Αθήνας. Διότι οι εισηγμένες εταιρείες που παράγουν κέρδη και διανέμουν μερίσματα, θα πριμοδοτηθούν σημαντικά από τη μείωση των φορολογικών βαρών. Τα οποία πλέον, πέφτουν στη δεύτερη χαμηλότερη θέση των τελευταίων 18 ετών. Από τότε δηλαδή που η Ελλάδα εντάχθηκε στο ευρώ. Με τη βάσιμη προοπτική να μειωθούν κι άλλο οι εταιρικοί φόροι στη διάρκεια του 2020 και να φτάσουν να είναι οι χαμηλότεροι των τελευταίων δεκαετιών…

Το πρώτο από τα θεσπισμένα μέτρα της κυβέρνησης αφορά την εφάπαξ μείωση της προκαταβολής φόρου, που από το 100% μειώθηκε στο 95% για την οικονομική χρήση του 2018. Η διαδικασία αυτή ολοκληρώθηκε και προέκυψε μείωση των προκαταβολών κατά 175 εκατ. ευρώ, όπως ανακοινώθηκε από την Ανεξάρτητη Αρχή Δημοσίων Εσόδων. Εκτιμάται ότι οι εισηγμένες στο χρηματιστήριο επιχειρήσεις αποκομίζουν περί τα 60 εκατ. ευρώ οφέλη από την επανεκκαθάριση, το συνολικό ύψος της οποίας ξεπέρασε κατά περίπου 40 εκατ. ευρώ τις προβλέψεις του προϋπολογισμού.

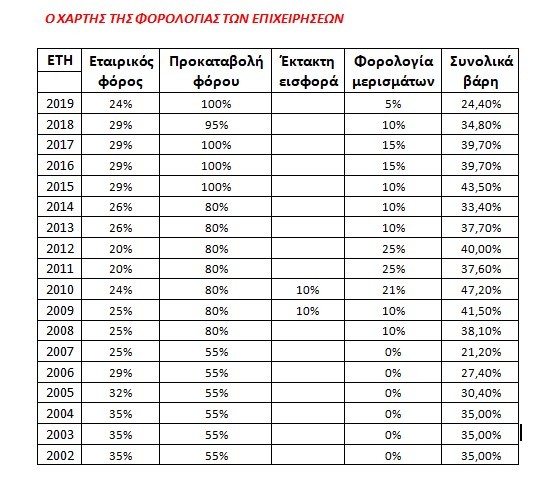

Σαφώς ακόμη πιο γενναία κυβερνητική παρέμβαση, είναι αυτή της μείωσης του συντελεστή φόρου, που για τη χρήση του 2019 πέφτει πλέον στο 24%, έναντι του ισχύοντος μέχρι πρότινος 28% και του 29% που επιβάρυνε τα κέρδη του 2018. Πέραν τούτων, ελκυστικό είναι το μπόνους που θα εισπράξουν οι μέτοχοι των εταιρειών, αφού τα μερίσματα που θα διανεμηθούν το 2020, δεν θα έχουν παρακράτηση φόρου 10% αλλά 5%.

Με βάση τα προβλεπόμενα στον προϋπολογισμό, οι επιχειρήσεις θα εξοικονομήσουν 571 εκατ. ευρώ από την ονομαστική μείωση του συντελεστή εταιρικού φόρου, ενώ επιπλέον μερίσματα, συνολικού ύψους 75 εκατ. ευρώ θα εισπράξουν οι μέτοχοι. Ωστόσο, σε οικονομική βάση υπολογισμού, τα οφέλη που θα προκύψουν από την φοροελάφρυνση των εταιρειών, θα είναι μεγαλύτερα εκείνων που αναγράφει ο προϋπολογισμός. Κάτι αντίστοιχο αναμένεται να ισχύσει και για τα προσφερόμενα μερίσματα.

Στους μεγάλους της αγοράς ο «ανθός» των κερδών

Ειδικά σε ότι αφορά τις εισηγμένες στο χρηματιστήριο εταιρείες, είναι ηλίου φαεινότερο ότι οι μεγάλες επιχειρήσεις που παράγουν και τα περισσότερα κέρδη, θα λάβουν τον «ανθό» από τα οικονομικά οφέλη της φορολογικής αποκλιμάκωσης. Στην κατηγορία αυτή εμπίπτουν σε αδρές γραμμές: Ο ΟΠΑΠ (με τον Κάρελ Κόμαρεκ να ηγείται του τσεχοελληνικών συμφερόντων γκρουπ των βασικών μετόχων), η Μότορ Όιλ (του ομίλου Βαρδινογιάννη), τα ΕΛΠΕ (όπου εκφράζονται τα συμφέροντα του Δημοσίου και του Σπύρου Λάτση), ο ΟΤΕ (με ηγέτιδα δύναμη τη Deutsche Telekom), η Μυτιληναίος (του Ευάγγελου Μυτιληναίου), η Γεκ Τέρνα καθώς και η Τέρνα Ενεργειακή (όπου ο Γιώργος Περιστέρης έχει τον ηγετικό ρόλο), η Αεροπορία Αιγαίου και η AutoHellas (του Ευτύχη Βασιλάκη), η Jumbo (του Απόστολου Βακάκη), αλλά και η Καρέλιας, των κληρονόμων της ομώνυμης οικογένειας.

Στον ίδιο «κύκλο» των εταιρειών που ευνοούνται από τις φοροελαφρύνσεις, συγκαταλέγονται και πολλές άλλες με κερδοφόρα αποτελέσματα.

Το πόσο θα επιδράσουν οι φορολογικές μειώσεις στις εισηγμένες επιχειρήσεις, είναι κάτι που θα αποτυπωθεί επακριβώς, με τη δημοσιοποίηση της ολοκληρωμένης ετήσιας χρήσης του 2019. Διότι μέχρι και το περσινό 9μηνο, οι εταιρικοί φόροι, είχαν υπολογιστεί στο 28%. Κάτω από αυτές τις συνθήκες οι επενδυτές έχουν να περιμένουν θετικές εκπλήξεις από το «μέτωπο» των μειώσεων στη φορολογία. Οι οποίες με τη σειρά τους, θα καταστήσουν πιο ελκυστικό το δείκτη αποτίμησης των κερδοφόρων εταιρειών. Όπως αυτός διαμορφώνεται από τη σχέση της αγοραίας τιμής της μετοχής, σε σύγκριση με τα κέρδη (P/E).

Η ανατομία των μειώσεων

Με οδηγό τις επιχειρηματικές επιδόσεις του 2018, οι κερδοφόρες εισηγμένες εταιρείες έδειξαν περί τα 4 δις ευρώ προ φόρων κέρδη. Καθώς ο συντελεστής φόρου ήταν στο 29%, αυτό σημαίνει ότι η καθαρή κερδοφορία ήταν το υπόλοιπο 71%. Με την εφάπαξ μείωση στην προκαταβολή του φόρου για την επόμενη χρήση, υπήρξαν οφέλη 1,45 ποσοστιαίων μονάδων. Διότι 29Χ95%=27,55. Τούτων δοθέντων, από τα κάθε 100 ευρώ κέρδους προ φόρου, μένουν 71 μετά τη φορολόγηση με 29%, στα οποία προστίθενται και τα 1,45 ευρώ, που προέκυψαν από τη μείωση της προκαταβολής. Οπότε το καθαρό οικονομικό αποτέλεσμα είναι 72,45 ευρώ και τα υπόλοιπα 27,55 αποτελούν το οικονομικό κόστος της φορολογικής επιβάρυνσης.

Με αυτό το δεδομένο, οι φόροι των επιχειρήσεων το 2018 μεταφράζονται σε 1,1 δις ευρώ(4 δις Χ 27,55%). Πρακτικά, από το θεωρητικό αυτό ποσό υπάρχουν αποκλίσεις, κυρίως λόγω του ότι αρκετές επιχειρήσεις με διεθνή δραστηριότητα, έχουν διαφορετικούς συντελεστές φορολόγησης στις ανα χώρα θυγατρικές τους, ενώ δε λείπουν και άλλοι, σύνθετοι λογιστικοί χειρισμοί.

Αν υποτεθεί ότι και το 2019 τα προ φόρων κέρδη των εισηγμένων εταιρειών θα είναι στα επίπεδα των 4 δις ευρώ, τότε σε αυτά ο φόρος πέφτει στο 24%. Η προκαταβολή φόρου λογίζεται στο 100%, αλλά υπάρχει μια πιστωτική διαφορά 3,55 ποσοστιαίων μονάδων, σε σχέση με την αμέσως προηγουμένη χρήση του 2018. Δηλαδή 27,55 – 24= 3,55. Συνεπώς για κάθε 100 ευρώ, μένουν καθαρά κέρδη 76 ευρώ μετά το φόρο με 24% και αυξάνονται στα 79,55 ευρώ, με την προσθήκη της πιστωτικού υπολοίπου της προκαταβολής (3,55 ευρώ). Έτσι τα 20,45 ευρώ είναι τα φορολογικά βάρη, τα οποία και διαμορφώνονται στο 20,45%.

Μικρότερο κατά 300 εκατ. ευρώ το κόστος για τις εισηγμένες

Αναγόμενο το ποσοστό αυτό στα αποτελέσματα των 4 δισ. προ φόρων μεταφράζεται ελαφρά πάνω από τα 800 εκατ. ευρώ φοροδοτικού κόστους. Ήτοι κάπου 300 εκατ. λιγότερα, σε σχέση με τα ίδια συγκριτικά δεδομένα του 2018. Και τούτο γιατί η εταιρική φορολογική επιβάρυνση σε οικονομική βάση, έχει μειωθεί τώρα κατά 7,1 ποσοστιαίες μονάδες (από το 27,55 στο 20,45) που αντιστοιχεί σε 25,8% λιγότερα βάρη…

Η τελική εικόνα βεβαίως προκύπτει και από τη φορολογία των μερισμάτων, που δυνητικά υπολογίζονται ότι θα πάνε όλα στους μετόχους. Έτσι, στην περίπτωση του 2018, το φορολογικό κόστος είχε φτάσει στα 27,55 ανά 100 ευρώ. Αν σε αυτά υπολογιστεί και φόρος των μερισμάτων που ήταν στο 10%, επί των καθαρών κερδών (72,45 ευρώ), τότε προστίθενται άλλα 7,245 ευρώ, στα εταιρικά βάρη. Και με την έννοια αυτή, το οικονομικά μετρήσιμο φορολογικό κόστος για τις επιχειρήσεις έφτανε συνολικά στο 34,8%.

Για το 2019, οι εταιρικοί φόροι είναι στα 20,45 ευρώ ανά 100 κέρδους. Από τη μερισματική διανομή των 79,55 ευρώ που μένουν ως καθαρά κέρδη παρακρατούνται άλλα 3,977 ευρώ από το φόρο μερισμάτων, ο οποίος υποχωρεί στο 5%. Ως εκ τούτου, η συνολική φορολογική επιβάρυνση για τις επιχειρήσεις, είναι πιά στο 24,4%. Επίπεδο όμως που έχει καταφανώς one off (μια κι έξω) χαρακτηριστικά, όπως και αυτό της χρήσης του 2018.

Επιπλέον έσοδα 65 εκατ. ευρώ για τους μετόχους

Αναφορικά με τα διανεμόμενα μερίσματα, αυτά στην πραγματικότητα είναι λιγότερα από την επιχειρηματική κερδοφορία. Το 2018, τα μερίσματα των εισηγμένων ήταν 1,3 δις ευρώ με τη θεωρητική παρακράτηση φόρου να ανέρχεται στα 130 εκατ. ευρώ. Πρακτικά οι παρακρατήσεις είναι λιγότερες καθώς οι ξένοι «παίκτες» και οι εταιρείες που εδρεύουν στο εξωτερικό, δεν υπάγονται στην άμεση φορολόγηση των μερισμάτων.

Αν πάντως τα ίδια μερίσματα δοθούν και το 2020, τότε οι φόροι θα πέσουν στο μισό, με τους βασικούς και όλους τους άλλους μετόχους των εταιρειών, να έχουν 65 εκατ. ευρώ περισσότερα έσοδα, ώς ενιαίο σύνολο. Ποσό που πιστεύεται ότι θα είναι αισθητά μεγαλύτερο λόγω της αναμενόμενης αύξησης στα διανεμόμενα μερίσματα των εισηγμένων εταιρειών.

Χαρακτηριστική περίπτωση είναι αυτή του ΟΠΑΠ, ο οποίος στο πρώτο τρίμηνο της εφετινής χρονιάς θα προχωρήσει στη διανομή ενός παχυλότατου έκτακτου μερίσματος. Της τάξεως των 200 εκατ. ευρώ ή και παραπάνω. Για το μέρισμα αυτό, οι μέτοχοι θα έχουν 10 εκατ. ευρώ περισσότερα έσοδα εν συνόλω, λόγω της μείωσης στον παρακρατούμενο φόρο.

Οι νέες παρεμβάσεις της κυβέρνησης

Σε κάθε περίπτωση, οι φοροελαφρύνσεις οδηγούν τις επιχειρήσεις στα μικρότερα οικονομικά βάρη από το 2007. Όταν και η συνολική τους φορολόγηση είχε πέσει στο 21,2% επί ημερών της κυβέρνησης του Κώστα Καραμανλή.

Όπως όλα δείχνουν, στις προθέσεις της σημερινής κυβέρνησης του Κυριάκου Μητσοτάκη είναι να υπάρξει και νέα μείωση στους συντελεστές της εταιρικής φορολόγησης. Ακόμη όμως δεν έχει ξεκαθαρίσει αν ο ονομαστικός φόρος θα πέσει από το 24% στο 20% ή αν οι παρεμβάσεις προς την κατεύθυνση της μείωσης θα γίνουν στο πεδίο των εταιρικών εισφορών. Κάτι που αφήνει να αιωρείται ο υπουργός οικονομικών Χρήστος Σταϊκούρας. Επιζητώντας προφανώς οι μειώσεις αυτές να διαχυθούν σε όλο το εύρος των επιχειρήσεων και όχι μονοσήμαντα στις κερδοφόρες. Μένει βεβαίως να διαπιστωθεί αν υπάρχει πρόσφορο έδαφος για τέσσερις ποσοστιαίες μονάδες αποκλιμάκωσης της εταιρικής φορολογίας από τις μειώσεις εισφορών ή αν θα απαιτηθεί μια μικτή λύση. Πηγαίνοντας δηλαδή και ο συντελεστής φόρου μία ή δύο μονάδες κάτω από το τωρινό 24%.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Pantelakis Securities για AKTOR: Η ΑΜΚ «ξεκλειδώνει» αξία ως τα 38 ευρώ ή 180% πάνω από τα τρέχοντα επίπεδα της μετοχής

- Στο σπίτι της οικογένειας Βαρβέρη (Moda Bagno): 50 χρόνια design, το success story, η νέα εποχή με τον Αλέξανδρο και τον Φίλιππο και το ταλέντο του Νίκου Βαρβέρη στη… ζαχαροπλαστική!

- Ruben Diaz Plaza (ΝΑΤΟ): Η Ελλάδα είναι ηγέτιδα δύναμη στη Συμμαχία – Το ΝΑΤΟ 3.0 και η σύνοδος της Άγκυρας

- Νικόλας Φαραντούρης για την απόσπαση της συζύγου του: Επιλέχθηκε βάσει προσόντων της – Δεν είμαστε όλοι ίδιοι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.