ΣΧΕΤΙΚΑ ΑΡΘΡΑ

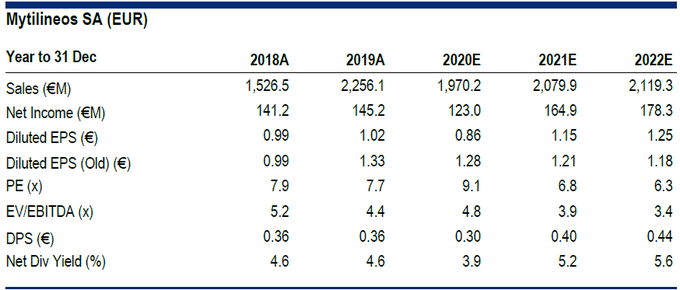

Σε αναθεώρηση της τιμής στόχου για τη μετοχή της Μυτιληναίος στα 10 ευρώ, από 11,50 ευρώ προηγουμένως, προχώρησε η Citigroup, δίνοντας σύσταση αγοράς (buy).

Σήμερα η μετοχή της Μυτιληναίος ΜΥΤΙΛ 0% 36,70 διαπραγματεύεται στα 7,77 ευρώ, άρα επί της ουσίας η Citi δίνει περιθώριο ανόδου στην μετοχή 28,7%.

Σύμφωνα με την Citigroup, τα πλεονεκτήματα κόστους στις επιχειρήσεις αλουμινίου υποτιμώνται. Η επιχείρηση παραγωγής αλουμινίου της Μυτιληναίος έχει τρεις βασικούς θετικούς καταλύτες για το 2020:

1) απότομη πτώση των ευρωπαϊκών τιμών φυσικού αερίου μειώνοντας έτσι το ενεργειακό κόστος,

2) αποπληθωρισμό κόστους από υλικά εισροής και

3) καλύτερα περιθώρια στις εμπορευματικές επιχειρήσεις

Η Citigroup αναμένει μείωση του κόστους παραγωγής τόσο για την αλουμίνα όσο και για το αλουμίνιο μεταξύ 25-30% ετησίως το 2020. Ως εκ τούτου, αναμένει ευρέως σταθερά EBITDA από τη μεταλλουργική δραστηριότητα.

Παράλληλα, η ανάπτυξη ηλιακών πάρκων είναι ένα σημαντικό σημείο στην επιχείρηση EPC.

Η εταιρεία σημείωσε μεγάλα βήματα στην επιχείρηση ανανεώσιμων πηγών ενέργειας το 2019. Είχε αυξήσει τα έσοδα έως >4x ετησίως το 2019 από την κατασκευή ηλιακών πάρκων, τα οποία αναμένεται να μείνουν σε υψηλότερα επίπεδα το 2020.

Τα υψηλότερα έσοδα αυξήθηκαν με καλύτερα περιθώρια, αυξάνοντας συνεπώς τη συνεισφορά στα EBITDA κατά >6x ετησίως.

Την ίδια ώρα, η αδυναμία των τιμολογίων ηλεκτρικής ενέργειας θα μπορούσε να είναι προσωρινή το 2020 – αν και η θερμική ενέργεια της εταιρείας είναι πιθανό να δει μείωση των τιμολογίων το 2020.

Η κατασκευή νέου σταθμού ηλεκτροπαραγωγής είναι πιθανό να αναλώσει το μεγαλύτερο μέρος του κεφαλαίου φέτος, και είναι βασικός οδηγός κερδών από το 2021 και μετά.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Γιώργος Προκοπίου: Τάνκερ της Dynacom πέρασε το επικίνδυνο Μπαμπ ελ Μαντέμπ εν μέσω του αποκλεισμού των Χούθι

- Alpha Bank: Citi, J.P. Morgan και Deutsche Bank βλέπουν αναβάθμιση προοπτικών μετά το ισχυρό β’ τρίμηνο

- Όμιλος Attica: Διευρύνεται η έκπτωση 20% με την Ευρωπαϊκή Κάρτα Νέων για τα ελληνικά νησιά – Ποιοι προορισμοί προστέθηκαν

- Πυρκαγιά σε γεωργική έκταση στην Πύλο – Σηκώθηκαν 2 εναέρια

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.