ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Σημαντική αύξηση (σε μήνες) του χρόνου έκδοσης προσφορών σύνδεσης από τον ΔΕΔΔΗΕ αλλά και ηλέκτρισης των σχετικών φωτοβολταϊκών επενδύσεων κατόπιν της υπογραφής της σύμβασης σύνδεσης καταγράφηκε τα τελευταία τρία χρόνια, σύμφωνα με τα πρωτογενή στοιχεία που αναρτά ο διαχειριστής στην ιστοσελίδα του και κατόπιν κατάλληλης στατιστικής επεξεργασίας – τεχνικής ανάλυσης που διενήργησε ο ΣΠΕΦ.

Σε ανάλυση του ΣΠΕΦ, που γίνεται σε ετήσια βάση, φαίνεται η αύξηση του χρόνου αναμονής των αιτημάτων σύνδεσης στον ΔΕΔΔΗΕ.

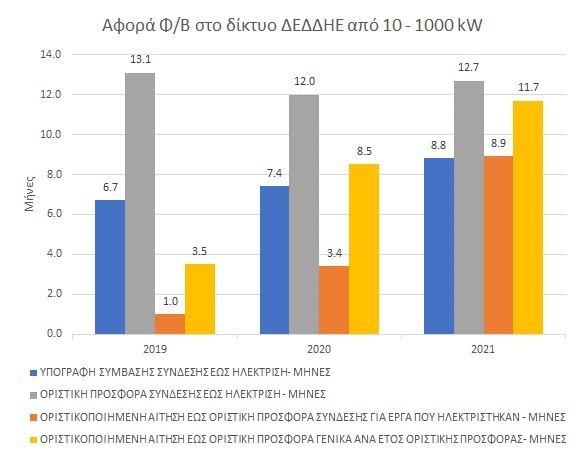

Διάγραμμα 1: Εξέλιξη χρόνου αναμονής στον ΔΕΔΔΗΕ διασυνδεδεμένου συστήματος πλην Πελοποννήσου

Στο διάγραμμα 1 εξαιρείται η Πελοπόννησος που τυγχάνει κορεσμένη με την απόφαση ΡΑΕ 699/2012 και υφίστανται εγκλωβισμένες αιτήσεις από το 2011-2012 οπότε ο χρόνος αναμονής αυξάνεται όχι από ευθύνη του διαχειριστή όποτε και δεν χρήζει να προσμετρηθεί, για έργα με εγκατεστημένη ισχύ από 10 kW έως 1 MW, καταγράφηκαν οι ακόλουθοι μέσοι χρόνοι:

- Ο μέσος χρόνος από την πρωτοκόλληση ενός οριστικοποιημένου αιτήματος για όρους σύνδεσης στα γραφεία του διαχειριστή έως την έκδοση οριστικής προσφοράς σύνδεσης από 3.5 μήνες το 2019, ανήλθε στους 8.5 μήνες το 2020 και στους 11.7 μήνες το 2021.

- Στο υποσύνολο των έργων που έχουν ηλεκτριστεί, ο μέσος χρόνος από την πρωτοκόλληση ενός οριστικοποιημένου αιτήματος για όρους σύνδεσης στα γραφεία του διαχειριστή έως την έκδοση οριστικής προσφοράς σύνδεσης από 1 μήνα το 2019, ανήλθε στους 3.4 μήνες το 2020 και στους 8.9 μήνες το 2021.

- Ο μέσος χρόνος από την υπογραφή της σύμβασης σύνδεσης με τον ΔΕΔΔΗΕ έως την ηλέκτριση μιας μονάδας από 6.7 μήνες το 2019, αυξήθηκε στους 7.4 μήνες το 2020 και στους 8.8 μήνες το 2021, μολονότι ο χρόνος συνολικά από την οριστική προσφορά σύνδεσης έως την ηλέκτριση εμφάνισε μάλλον σταθεροποιητικές αν όχι πτωτικές τάσεις από 13.1 μήνες το 2019 σε 12 και 12.7 μήνες για το 2020 και 2021 αντίστοιχα, οι οποίες φαίνεται -εκ της λογικής τουλάχιστον- να προκύπτουν από την ταχύτερη υλοποίηση των έργων και των ενεργειών των επενδυτών/αγοράς.

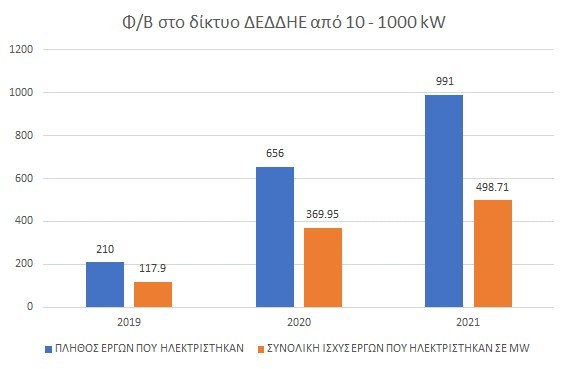

Ακολούθως, στο διάγραμμα 2 απεικονίζεται το πλήθος και η συνολική ισχύς των Φ/Β έργων που ο ΔΕΔΔΗΕ ηλέκτρισε στην εξεταζόμενη κατηγορία. Εν προκειμένω το πλήθος των έργων από 210 το 2019 με συνολική ηλεκτριζόμενη ισχύ τα 117.9 MW ανήλθε στα 656 έργα το 2020 με συνολική ισχύ τα 369.95 MW και περαιτέρω στα 991 έργα το 2021 και ισχύ 498.71 MW.

Διάγραμμα 2: Εξέλιξη σε ετήσια βάση του όγκου έργων που ηλεκτρίστηκαν στον ΔΕΔΔΗΕ στο διασυνδεδεμένο σύστημα πλην Πελοποννήσου

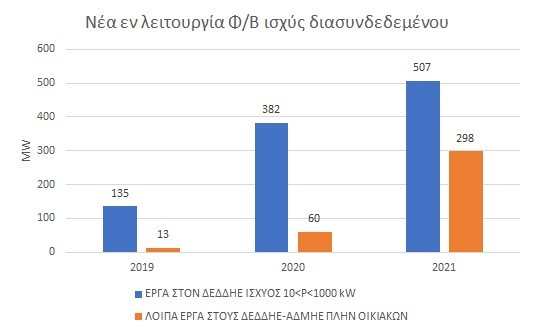

Σε ότι αφορά σύγκριση σε όρους συνολικής ισχύος με τα υπόλοιπα Φ/Β έργα, δηλαδή άνω του 1 MW στον ΔΕΔΔΗΕ ή οποιασδήποτε ισχύος στον ΑΔΜΗΕ (τα στοιχεία αφορούν όπως πάντα μέχρι και Νοέμβριο 2021) και σε κάθε περίπτωση πλην των οικιακών, η εικόνα περιλαμβανομένης της Πελοποννήσου έχει ως στο διάγραμμα 3:

Διάγραμμα 3: Εξέλιξη νέας Φ/Β ισχύος διασυνδεδεμένου συστήματος περιλαμβανομένης της Πελοποννήσου

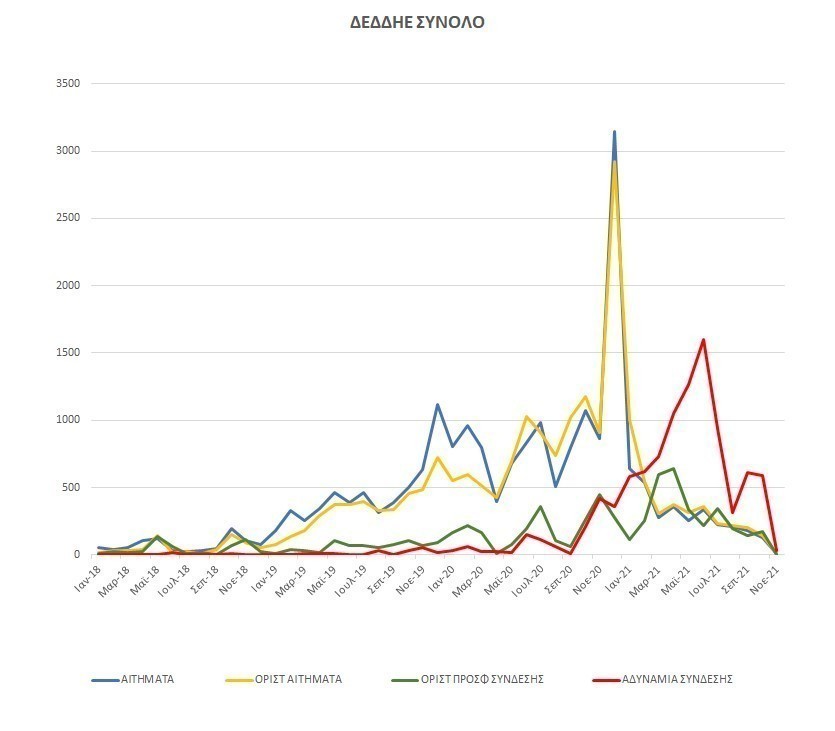

Σε επίπεδο παραλαβής αιτημάτων όρων σύνδεσης, έκδοσης οριστικών προσφορών ή αδυναμιών σύνδεσης οι συνολικές ροές στον ΔΕΔΔΗΕ και μάλιστα ανά μήνα απεικονίζονται στο διάγραμμα 4.

Προκύπτει λοιπόν πως ενώ η αγορά των φωτοβολταϊκών ξεκίνησε την επανεκκίνηση της με κατασκευές/ηλεκτρίσεις έργων απαλλασσόμενων αδείας ΡΑΕ στο δίκτυο (διάγραμμα 3), σταδιακά τίθενται σε λειτουργία όλο και περισσότερα έργα μεγαλύτερης ισχύος, τάση που αναμένεται να αντιστρέψει τη μέχρι στιγμής ισορροπία σε επίπεδο συνολικής ισχύος υπέρ των μεγαλύτερων έργων.

Όπως φάνηκε από στοιχεία της παρούσας μελέτης, ο αριθμός των νέων αιτήσεων που κατατίθενται στα γραφεία του ΔΕΔΔΗΕ γνώρισε κάθετη πτώση το 2021, εικόνα που δεν δύναται να ανατραπεί με τα υπολειπόμενα πρωτογενή στοιχεία για το 2021 (Δεκέμβριο και ίσως συμπλήρωση Νοεμβρίου) που εκκρεμεί να αναρτήσει ο διαχειριστής.

Σημαντική αντίθετα άνοδο σε επίπεδα κατανομής ~80%+ σημείωσαν οι απορριπτικές απαντήσεις του διαχειριστή το 2021 σε σχέση με επίπεδα έως 40% για τα έτη 2018-2020. Σημειώνεται πως από το σύνολο των αιτήσεων για έργα ΑΠΕ που κατατέθηκαν στον ΔΕΔΔΗΕ του διασυνδεδεμένου συστήματος τα έτη 2018 έως και το 2021, το 98% αφορά φωτοβολταϊκά. Εντός της τεχνολογίας αυτής σωρευτικά το 78,2% αφορά έργα με εγκατεστημένη ισχύ έως 500 kW και το 98.5% έργα ισχύος έως 1 MW.

Διάγραμμα 4: Εξέλιξη όγκου αιτημάτων προσφορών σύνδεσης στον ΔΕΔΔΗΕ/διασυνδεδεμένου συστήματος

Ραγδαία πτώση στον αριθμό των αιτημάτων το 2021

Η ραγδαία πτώση στον αριθμό των αιτημάτων το 2021 (διάγραμμα 4) στην εξεταζόμενη κατηγορία μικρομεσαίων έργων, δηλαδή του επενδυτικού ενδιαφέροντος, σχετίζεται με:

- την συντριπτική άνοδο των απορριπτικών απαντήσεων του διαχειριστή (διάγραμμα 5), ήτοι στον κορεσμό των γραμμών του,

- στην υπερβολική αύξηση του χρόνου αναμονής για οριστική προσφορά σύνδεσης (διάγραμμα 1, μπάρες με κίτρινο και πορτοκαλί χρώμα) ακόμα και στις λίγες περιπτώσεις που υφίσταται τέτοιο περιθώριο,

- στην αύξηση του χρόνου ηλέκτρισης κατόπιν της υπογραφής της σύμβασης σύνδεσης (διάγραμμα 1, μπλε μπάρες) που αν και μέσω της διαδικασίας δήλωσης ετοιμότητας και πιστοποίησης της μέσω μηχανικού του ΤΕΕ δεν απειλεί την δικαιούμενη ταρίφα, ωστόσο προσθέτει σημαντική ανωμαλία στα χρηματο-οικονομικά και την ασφάλεια του έργου. Οι επενδύσεις πλήρως χρηματοδοτημένες και εγκατεστημένες χωρίς να αποδίδουν έσοδα, ωθούνται σε «περιπέτειες» όπως η εύρεση έκτακτης ρευστότητας για την πληρωμή των τοκοχρεωλυσίων, έξοδα συντήρησης των εγκαταστάσεων και φύλαξης με επιπλέον κοστοβόρες λύσεις λόγω του ότι δεν είναι συνδεδεμένες στο δίκτυο (συχνές επισκέψεις επιστάτη, εγκατάσταση αυτόνομου Φ/Β συστήματος παραγωγής ενέργειας με χρήση μετατροπέα και μπαταριών, αυξημένη επιτήρηση από εταιρείες φύλαξης, χρήση γεννήτριας για φόρτιση συστήματος ηλεκτροδότησης σε μέρες κακοκαιρίας, αυξημένα κρούσματα κλοπών κ.α.). Όλα τα παραπάνω προσθέτουν κόστη προ της λειτουργίας αυξάνοντας το συνολικό κόστος κατασκευής πριν την ηλέκτριση, περιορίζοντας ταυτόχρονα σημαντικά την ρευστότητα των μικρομεσαίων επενδυτών.

- στην αύξηση του κόστους ενός μέσου φωτοβολταϊκού πάρκου της αυτής κατηγορίας κατά τουλάχιστον 15%, την ώρα που οι Τιμές Αναφοράς παραδόξως αποκλιμακώνονται, όπως αναλύεται παρακάτω.

Το κόστος

Εν προκειμένω, το κόστος των πάνελς σε σχέση με πέρυσι έχει αυξηθεί κατά 8 λεπτά/watt, ήτοι κατά 32,000 ευρώ για ένα τυπικό πάρκο των 400 kW. Επίσης λόγω της αύξησης στο χαλκό και στα υπόλοιπα μέταλλα το κόστος του υποσταθμού ΧΤ/ΜΤ που ενσωματώνουν τα πάρκα αυτά έχει αυξηθεί κατά ~8,000 ευρώ, τα καλώδια μεσοσταθμικά απορροφούν επιπλέον 3,000 – 4,000 ευρώ, ενώ από τις μεταλλικές βάσεις δεν υπάρχει καμία εξοικονόμηση παρά το ότι είναι λιγότερες ένεκα της μεγέθυνσης της ισχύος των πάνελς.

Αύξηση κόστους προέρχεται και από τα υπόλοιπα κέντρα κόστους ενός πάρκου, όπως οικοδομικά, περιφράξεις, συστήματα ασφαλείας κλπ και βεβαίως από τους όρους σύνδεσης του ΔΕΔΔΗΕ καθ’ εαυτούς.

Πλην των όρων σύνδεσης λοιπόν η αύξηση στο κόστος κατασκευής ενός τυπικού Φ/Β πάρκου 400 kW φθάνει τις 45,000 – 50,000 ευρώ σε σχέση μόλις με πέρυσι.

Οι εκτός διαγωνισμών ΡΑΕ (για τους διαγωνισμούς ούτε λόγος να γίνεται τουλάχιστον προς το παρόν και μέχρι να αποκρυσταλλωθεί η νέα πραγματικότητα τους) Τιμές Αναφοράς αναμένεται από 1/3/22 να μειωθούν στα 63 ευρώ/ΜWh αντί των 65.74 ευρώ/MWh που ισχύουν σήμερα. Αξίζει να σημειωθεί, πως ακόμη και στην περίπτωση που το Υπουργείο Ενέργειας παρατείνει την ΤΑ των 65.74 ευρώ/MWh για ηλεκτρίσεις/δηλώσεις ετοιμότητας μέχρι τέλος του 2022, όπως έχει αυτονόητα ζητήσει η αγορά και πάλι δεν αποσβένεται στην 20ετία πλήρως η αύξηση κόστους των 45 με 50 χιλιάδων ευρώ που προαναφέρθηκε.

Αναλυτικότερα, για ετήσια παραγωγή 600 MWh ανά πάρκο των 400 kW, το 20ετές μη αποπληθωρισμένο πρόσθετο έσοδο αν διατηρηθεί για φέτος η ΤΑ των 65.74 ευρώ/MWh θα φθάσει σε ονομαστικές τιμές μόλις τις 20 x 600 x (65.74 – 63) = 32,880 ευρώ, ήτοι στα 2/3 της αύξησης κόστους, η οποία αύξηση κόστους επιβαρύνει τους παραγωγούς στο χρόνο μηδέν δηλαδή σε όρους Net Present Value.

Όλα αυτά την ώρα που οι μονάδες φυσικού αερίου ανακτούν ποσά της τάξης των 200+ ευρώ/MWh από την αγορά και που οι καθετοποιημένοι και στην προμήθεια (λιανική) παραγωγοί έχουν την δυνατότητα να ανακτούν τέτοιες τιμές και για την ανανεώσιμη παραγωγή τους”¨σημειώνει ο ΣΠΕΦ.

ΣΥΝΟΨΗ – ΣΥΜΠΕΡΑΣΜΑΤΑ

- Ο μέσος χρόνος από την πρωτοκόλληση ενός οριστικοποιημένου αιτήματος για όρους σύνδεσης στα γραφεία του διαχειριστή έως την έκδοση οριστικής προσφοράς σύνδεσης από 3.5 μήνες το 2019, ανήλθε στους 8.5 μήνες το 2020 και στους 11.7 μήνες το 2021.

- Στο υποσύνολο των έργων που έχουν ηλεκτριστεί, ο μέσος χρόνος από την πρωτοκόλληση ενός οριστικοποιημένου αιτήματος για όρους σύνδεσης στα γραφεία του διαχειριστή έως την έκδοση οριστικής προσφοράς σύνδεσης από 1 μήνα το 2019, ανήλθε στους 3.4 μήνες το 2020 και στους 8.9 μήνες το 2021.

- Ο μέσος χρόνος από την υπογραφή της σύμβασης σύνδεσης με τον ΔΕΔΔΗΕ έως την ηλέκτριση μιας μονάδας από 6.7 μήνες το 2019, αυξήθηκε στους 7.4 μήνες το 2020 και στους 8.8 μήνες το 2021, μολονότι ο χρόνος συνολικά από την οριστική προσφορά σύνδεσης έως την ηλέκτριση εμφάνισε μάλλον σταθεροποιητικές αν όχι πτωτικές τάσεις από 13.1 μήνες το 2019 σε 12 και 12.7 μήνες το 2020 και 2021 αντίστοιχα, οι οποίες φαίνεται -εκ της λογικής τουλάχιστον- να προκύπτουν από την ταχύτερη υλοποίηση των έργων και των ενεργειών των επενδυτών/αγοράς.

- Το κόστος κατασκευής ενός τυπικού φωτοβολταϊκού των 400 kW έχει αυξηθεί κατά 45 – 50,000 ήτοι 15% σε σχέση με μόλις πέρυσι, την ώρα που οι Τιμές Αναφοράς παραδόξως μειώνονται για τα εκτός διαγωνισμών έργα στα 63 από 65.74 ευρώ/MWh.

Αξίζει να σημειωθεί, πως ακόμη και στην περίπτωση που το Υπουργείο Ενέργειας παρατείνει την ΤΑ των 65.74 ευρώ/MWh μέχρι τέλος του 2022, όπως έχει αυτονόητα ζητήσει η αγορά και πάλι δεν αποσβένεται στην 20ετία πλήρως η αύξηση κόστους των 45 με 50 χιλιάδων ευρώ που προαναφέρθηκε.

Αναλυτικότερα, για ετήσια παραγωγή 600 MWh ανά τυπικό πάρκο των 400 kW, το 20ετές μη αποπληθωρισμένο πρόσθετο έσοδο θα φθάσει σε ονομαστικές τιμές μόλις τις 20 x600 x(65.74 – 63) = 32,880 ευρώ, ήτοι στα 2/3 της αύξησης κόστους, η οποία αύξηση κόστους επιβαρύνει τους παραγωγούς στο χρόνο μηδέν δηλαδή σε όρους Net Present Value. Όλα αυτά την ώρα που οι μονάδες φυσικού αερίου ανακτούν ποσά της τάξης των 200+ ευρώ/MWh από την αγορά και που οι καθετοποιημένοι και στην προμήθεια (λιανική) παραγωγοί έχουν την δυνατότητα να ανακτούν τέτοιες τιμές και για την ανανεώσιμη παραγωγή τους.

- Το 2021 οι απορριπτικές απαντήσεις (αδυναμίες σύνδεσης) του διαχειριστή έφθαναν στο 80% των αιτημάτων όρων σύνδεσης όταν τα έτη 2018-2020 δεν ξεπερνούσαν το 40%.

- Σε ότι αφορά τον αριθμό των νέων αιτήσεων που κατατίθενται στα γραφεία του ΔΕΔΔΗΕ, γνώρισε κάθετη πτώση το 2021, προφανώς για όλους τους ανωτέρω λόγους. Σημειώνεται πως από το σύνολο των αιτήσεων για έργα ΑΠΕ που κατατέθηκαν στον ΔΕΔΔΗΕ του διασυνδεδεμένου συστήματος τα έτη 2018 έως και το 2021, το 98% αφορά φωτοβολταϊκά. Εντός της τεχνολογίας αυτής σωρευτικά το 78,2% αφορά έργα με εγκατεστημένη ισχύ έως 500 kWκαι το 98.5% έργα ισχύος έως 1 MW.

- Υπό το φως των ανωτέρω το αίτημα των επενδυτών για παράταση της Τιμής Αναφοράς στα εκτός διαγωνισμού Φ/Β έργα των 65.74 ευρώ/MWh για σύνδεση/δήλωση ετοιμότητας καθ’ όλο το 2022 προκύπτει απολύτως εύλογο και δικαιολογημένο καθώς και αυτό της διατήρησης τουλάχιστον των 63 ευρώ/MWh για το 2023.

- Ο ΔΕΔΔΗΕ υπό την συνεχή επίβλεψη του Υπουργείου Περιβάλλοντος και Ενέργειας οφείλει να προχωρήσει σε επιτάχυνση των μελετών δικτύων αλλά και της επαύξησης των υποσταθμών όπου αυτό είναι εφικτό, για αύξηση της «παραγωγής» όρων σύνδεσης έως το τέλος του 2022, αφού υπό το υφιστάμενο νομικό πλαίσιο από 1/1/23 δεν θα συνάπτονται πλέον συμβάσεις ΣΕΣΤ με ΔΑΠΕΕΠ σε ΤΑ εκτός διαγωνισμών, οπότε η προσπάθεια της Πολιτείας με το άρθρο 98, του ν. 4821/2021 να στηρίξει την εν λόγω κατηγορία επενδυτών θα πέσει στο κενό.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- ΡΑΣ: Η καμπάνα 300.000€ σε Hellenic Train και ΟΣΕ για το συμβάν του 2024, ο ΟΣΕ σε ρόλο «Πόντιου Πιλάτου» και οι επόμενες κινήσεις της ΗΤ

- 10 εκατ. ευρώ για 3 χρόνια! Άλλη μια all in κίνηση Γιαννακόπουλου με την «αρπαγή» του Φρανσίσκο για τον Παναθηναϊκό

- Τρεις πυροσβέστες νεκροί. Πόσοι ακόμη για να αλλάξει κάτι;

- Voucher παιδικών σταθμών πάνω από 175.000 αιτήσεις – Λήγει στις 5 Αυγούστου η προθεσμία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.