ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Eurobank Equities και ο Νίκος Αθανασούλιας προτείνουν αγορές στη μετοχή της Τιτάν, αυξάνοντας την τιμή στόχο στα €40,5 από €31 προγενέστερα, καθώς η δημόσια εγγραφή (ΙΡΟ) της θυγατρικής στις ΗΠΑ θα «ξεκλειδώσει» αξία για τον όμιλο της Τιτάν.

«Καθώς πλησιάζει η εισαγωγή της τοπικής δραστηριότητας στις ΗΠΑ, αναμένουμε ότι η αγορά θα υιοθετήσει σταδιακά μια προσέγγιση αποτίμησης των μερών (Sum of The Parts – SOTP) στην αποτίμηση του ομίλου της Τιτάν.

Σύμφωνα με τις εκτιμήσεις μας θα μπορούσε να βοηθήσει στην αποκρυστάλλωση αξίας άνω των 700 εκατ. ευρώ ή 9 ευρώ ανά μετοχή, δεδομένου του χαμηλότερου ασφαλίστρου κινδύνου που αποδίδεται στα περιουσιακά στοιχεία των ΗΠΑ.

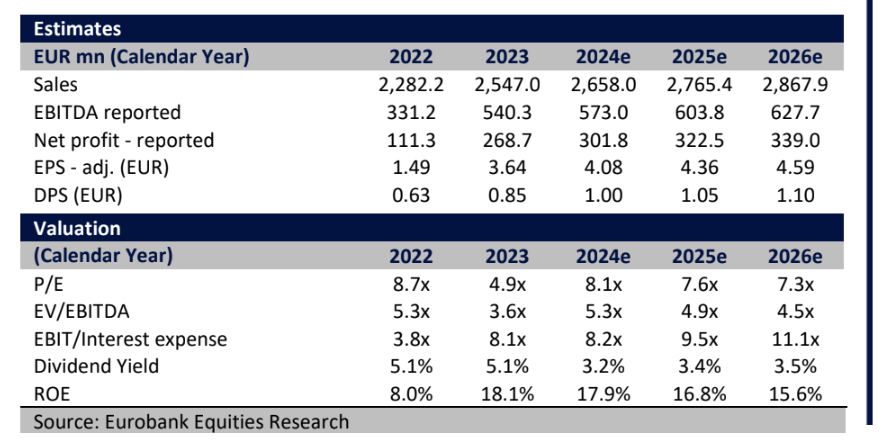

Αυτό θα μεταφέρει τελικά τη συζήτηση για την αποτίμηση στην περιοχή των €40. Βασιζόμενοι τώρα στην αποτίμησή μας σε μια μεθοδολογία SOTP (ΗΠΑ έναντι των υπολοίπων), αυξάνουμε την τιμή στόχο στα €40,5 (από €31), τοποθετώντας τη μετοχή σε αποτίμηση 6,3 φορές τον δείκτη fwd EV/EBITDA ενός έτους, το οποίο εξακολουθεί να αποτελεί έκπτωση 15 % έναντι της παγκόσμιας μέσης αποτίμησης της ομάδας ομολόγων εταιρειών», υπογραμμίζει ο Αθανασούλιας.

Η Τιτάν σκοπεύει να εισαγάγει την αμερικανική επιχείρηση στη Νέα Υόρκη

Ο όμιλος της Τιτάν ανακοίνωσε πρόσφατα την πρόθεσή του να προχωρήσει στη δημόσια εγγραφή (ΙΡΟ) ενός μειοψηφικού ποσοστού (πιθανότατα μεταξύ 15% με 25%) της αμερικανικής επιχείρησης, με στόχο την άντληση κεφαλαίων που θα διευκολύνουν την ανάπτυξη και θα ξεκλειδώσει νέες ευκαιρίες.

Δεδομένου του μεγάλου χάσματος αποτίμησης μεταξύ των ομοειδών εταιρειών της ΕΕ και των ΗΠΑ, με τις πρώτες να διαπραγματεύονται με 4-6 φορές τον δείκτη EV/EBITDA και τις δεύτερες με πάνω από 9 φορές.

Η ΙΡΟ φαίνεται ότι είναι έτοιμη να ξεκλειδώσει σημαντική αξία, οδηγώντας στην επαναξιολόγηση των μετοχών της Τιτάν, οι οποίες εξακολουθούν να διαπραγματεύονται σε συμπιεσμένη αποτίμηση 5 φορές τον δείκτη EV/EBITDA, στο χαμηλότερο σημείο του ιστορικού εύρους, παρά την εντυπωσιακή απόδοση της μετοχής τα τελευταία 2 χρόνια.

Η αίτηση της SEC για την ΙΡΟ της Titan America έχει προγραμματιστεί για το γ’ φετινό τρίμηνο, ενώ η συναλλαγή είναι πιθανό να ολοκληρωθεί στις αρχές του 2025. Όσον αφορά την πιθανή αποτίμηση της ΙΡΟ, οι ομοειδείς εταιρείες που είναι εισηγμένες στις ΗΠΑ διαπραγματεύονται σήμερα κοντά στις 8 με 11 φορές τον δείκτη EV/EBITDA.

«Συνυπολογίζοντας μια έκπτωση περίπου 30% επί των προαναφερθέντων πολλαπλασιαστών των προηγούμενων συναλλαγών, για να αντικατοπτριστεί η έλλειψη ελέγχου στην περίπτωση της Titan America, προκύπτει ένας ενδεικτικός πολλαπλασιαστής κοντά στις 8 φορές.

Ο τελευταίος θα αντιστοιχούσε ουσιαστικά σε έκπτωση πάνω από 15% στην τρέχουσα αποτίμηση των ομοειδών εταιρειών της Titan America που είναι εισηγμένες στις ΗΠΑ, που δικαιολογείται κατά την άποψή μας από το μικρότερο μέγεθος.

Με τη σειρά του, αυτό θα υποδείκνυε πιθανά έσοδα από την ΙΡΟ μεταξύ 270-600 εκατ. ευρώ, υποθέτοντας πώληση ποσοστού 15% με 25%.

Όσον αφορά τη χρήση των εσόδων, η διοίκηση επισήμανε περισσότερες πράσινες εξαγορές και βελτιώσεις στην κεφαλαιακή διάρθρωση.

Λαμβάνοντας υπόψη όμως τον υπομοχλευμένο ισολογισμό της, με 1,1 φορές το καθαρό χρέος προς τα EBITDA, υποστηρίζουμε ότι υπάρχουν πολλά περιθώρια για τη συμφωνία να ακολουθήσει μια σημαντική επιστροφή κεφαλαίου», καταλήγει ο αναλυτής της Eurobank Equities.

Διαβάστε επίσης:

Eurobank Equities: Αγοράστε όλες τις τράπεζες – Νέοι υψηλότεροι στόχοι τιμών

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- UBS: Πρόστιμο ρεκόρ 125 εκατ. δολαρίων στις ΗΠΑ για ελλιπείς ελέγχους κατά του ξεπλύματος χρήματος

- Πετρέλαιο: Βουτιά 4,5% για το Brent εν μέσω συνομιλιών για το άνοιγμα των Στενών του Ορμούζ

- Bitcoin: Χάκερ έκλεψαν άνω των 100 εκατ. δολαρίων από «ασφαλή» ψηφιακά πορτοφόλια

- Copernicus: 7.264 στρέμματα κάηκαν στην πυρκαγιά στην Αιγιαλεία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.