Τι συμβαίνει όταν συνδυάσεις την τρέλα με τα κρυπτονομίσματα, ένα μάρκετινγκ που τάζει λαγούς με πετραχείλια και τις αλχημείες που εισήγαγε για την εισαγωγή εταιρειών στο Χρηματιστήριο ο πρόεδρος της αμερικανικής Επιτροπής Κεφαλαιαγοράς (SEC) Jay Clayton; Έχεις τη μετοχή με τις καλύτερες επιδόσεις, αλλά και τη μεγαλύτερη μεταβλητότητα, της χρονιάς.

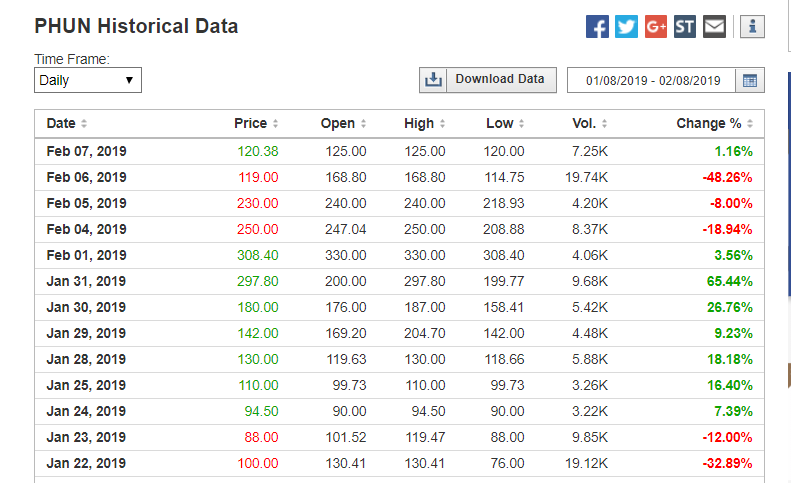

Ο λόγος για τη μετοχή της εταιρείας ανάπτυξης λογισμικού Phunware, η οποία έχει σημειώσει από τον Δεκέμβριο ένα εντυπωσιακό ανοδικό ράλι με κέρδη που έφτασαν το 721%, με αποτέλεσμα η τιμή της να διαμορφώνεται την Τετάρτη στα 119 δολάρια, από τα 10 δολάρια στα οποία βρισκόταν τον τελευταίο μήνα του 2018. Μια άνοδος που, όπως επισημαίνει σε άρθρο του στο Bloomberg ο αρθρογράφος Stephen Gandel, είναι σχεδόν 15πλάσια εκείνη της δυναμικότερης μετοχής του δείκτη S&P 500, δηλαδή της μετοχής της Xerox, η οποία, κατά το ίδιο διάστημα, έχει ενισχυθεί κατά το αξιοσέβαστο ποσοστό του 49%.

Το πώς, όμως, η Phunware κατάφερε να προσελκύσει τόσους επενδυτές και, το σημαντικότερο, το τι κάνει για να ανταποκριθεί στις προσδοκίες που δημιουργεί η δυσθεώρητη αποτίμησή της, είναι μια μπερδεμένη ιστορία που τα έχει όλα: «θανατικές απειλές» προς το Facebook, λίγο οικονομικό… γκλίτερ, ερωτηματικά σχετικά με το όφελος των εταιρειών που λειτουργούν ως οχήματα ειδικού σκοπού και… Έλληνες πρωταγωνιστές. Γιατί πίσω από την Phunware βρίσκονται δύο άτομα γνωστά στον ελληνικό ναυτιλιακό κλάδο: οι Άκης Τσιριγάκης και Γιώργος Συλλάνταβος.

Ας πάρουμε, όμως, τα πράγματα από την αρχή…

Η Phunware, στην πραγματικότητα, δεν εισήχθη ποτέ στο Χρηματιστήριο, όχι τουλάχιστον με τον τυπικό τρόπο. Και αυτό γιατί μέχρι τον Δεκέμβριο, η Phunware ονομαζόταν Stellar Acquisition III Inc. και ήταν εταιρεία SPAC (Special Purpose Acquisition Company), όπως αποκαλούνται οι -όλο και περισσότερες- εταιρείες που αντλούν χρήματα εν αναμονή ενός deal.

Οι εταιρείες αυτές είναι γνωστές και ως εταιρείες «λευκής επιταγής», καθώς δεν είναι υποχρεωμένες να καταθέσουν συγκεκριμένο επιχειρηματικό σχέδιο, αλλά γενικές κατευθύνσεις, με αποτέλεσμα οι επενδυτές να μη γνωρίζουν πού επενδύουν τα χρήματά τους, γι’ αυτό και θεωρείται ότι εκδίδουν «λευκή επιταγή». Ο αριθμός τους, δε, αυξάνεται συνεχώς, καθώς οι προϋποθέσεις για την εισαγωγή μιας εταιρείας στο αμερικανικό χρηματιστήριο (στη συγκεκριμένη περίπτωση στο Nasdaq) έχουν χαλαρώσει.

Στην περίπτωση της Stellar, όμως, η «επιταγή» δεν γινόταν να είναι πιο «λευκή»… Η εισηγμένη στο Nasdaq εταιρεία είχε έδρα της Νήσους Μάρσαλ και διοικείτο από την Αθήνα από τους κ. Τσιριγάκη και Συλλάνταβο, όπως επισημαίνει και το Bloomberg. Τα δύο στελέχη, μάλιστα, έλεγαν ότι σχεδίαζαν κάποιο deal στον κλάδο των logistics και ειδικότερα στον τομέα της ενέργειας. Αντ’ αυτού, την επομένη των Χριστουγέννων, η εταιρεία έκλεισε την εξαγορά της Phunware και, όπως συχνά συμβαίνει με αυτού του είδους τις εταιρείες, άλλαξε το όνομά της και υιοθέτησε την ταυτότητα και την ιστορία της Phunware, η οποία έχει την έδρα της στο Όστιν του Τέξας.

Η υπόθεση, όμως, δεν τελειώνει εδώ…

Σύμφωνα με τους κανόνες που ισχύουν για τις εταιρείες SPAC, η συναλλαγή πρέπει να εγκριθεί από τους μετόχους με ψηφοφορία. Και, ακόμη και σε αυτήν την περίπτωση, μπορούν να ζητήσουν πίσω τα χρήματά τους. Κάτι που στην περίπτωση της Phunware έκαναν περισσότεροι από τους μισούς.

Αυτό είχε ως αποτέλεσμα η Phunware να μείνει με ελάχιστες μετοχές σε κυκλοφορία. Μετοχές, δηλαδή, που δεν ήταν στα χέρια ανθρώπων της εταιρείας. Με αποτέλεσμα η μετοχή να έχει απότομες διακυμάνσεις.

Την Τετάρτη, για παράδειγμα, η μετοχή της Phunware έχασε 111 δολάρια, μετά την ανακοίνωση ότι κάποιοι από τους μετόχους-στελέχη της, συμπεριλαμβανομένου του προέδρου της, Άκη Τσιριγάκη, και αρκετοί από τους αρχικούς επενδυτές της δήλωσαν την πρόθεσή τους να πουλήσουν τις μετοχές τους.

Να σημειωθεί, στο σημείο αυτό, ότι τον Δεκέμβριο, ο κ. Τσιριγάκης δήλωνε «ικανοποιημένος» που είναι μέρος μιας τόσο «συναρπαστικής εταιρείας που βρίσκεται στην πρώτη γραμμή της καινοτομίας». Δύο μόλις μήνες μετά, φαίνεται ότι μάλλον θα ήθελε να επενδύσει αλλού…

Μια κεφαλαιοποίηση 3,3 δισ. δολαρίων

Μεγάλο μέρος των εσόδων της Phunware προέρχεται από τις υφιστάμενες δραστηριότητες ανάπτυξης εφαρμογών (apps) και, επιφανειακά τουλάχιστον, δεν φαίνεται να δικαιολογεί μια κεφαλαιοποίηση 3,3 δισ. δολαρίων.

Tο 12μηνο που έκλεισε στις 30 Σεπτεμβρίου (η Phunware, σημειωτέον, δεν έχει ανακοινώσει ακόμη αποτελέσματα τετάρτου τριμήνου), η εταιρεία είχε έσοδα 29,5 εκατ. δολαρίων, όπερ σημαίνει ότι η μετοχή διαπραγματεύεται σε επίπεδο 112 φορές τις πωλήσεις της.

Εδώ υπάρχει, όμως, ένα πρόβλημα… Οι αναπτυσσόμενες εταιρείες διαπραγματεύονται, όντως, με μεγάλα πολλαπλάσια. Το Netflix, για παράδειγμα, διαπραγματεύεται σχεδόν 10 φορές πάνω από τις πωλήσεις του. Το πρόβλημα, ωστόσο, στην περίπτωση της Phunware είναι ότι η εταιρεία… συρρικνώνεται, με τα έσοδά της να έχουν κάνει «βουτιά» 30% και πλέον, από μόλις 47 εκατ. δολάρια και κάτι που ήταν το 2016.

Το «δόλωμα»

Η υπόσχεση της Phunware, και ο προφανής λόγος πίσω από το ράλι της μετοχής της, είναι το ψηφιακό της νόμισμα, το PhunCoin, το οποίο, μεταξύ άλλων, θα εκτοπίσει το Facebook ή αυτό τουλάχιστον ισχυρίστηκε προσφάτως στο Twitter ο CEO της Phunware, Alan Knitowski.

Η αλήθεια είναι ότι τον περασμένο μήνα, η εταιρεία επελέγη να συμμετάσχει σε έναν επιταχυντή της τεχνολογίας blockchain, υπό την αιγίδα του Πανεπιστημίου Columbia και της IBM. Η Phunware λέει ότι εταιρείες όπως οι Facebook, Google και άλλες βγάζουν δισεκατομμύρια εκμεταλλευόμενες τα προσωπικά δεδομένα των χρηστών τους και ότι οι καταναλωτές δεν μπορούν, μέχρι στιγμής, να τις σταματήσουν. Δεν μπορούσαν να τις σταματήσουν μέχρι σήμερα ή μέχρι να έρθει η στιγμή να υιοθετηθεί ευρέως το PhunCoin.

Αυτό που λέει, ουσιαστικά, η Phunware είναι ότι οι χρήστες θα μπορούν να καταχωρίζουν στο σύστημά της τα προσωπικά δεδομένα που είναι πρόθυμοι να μοιράζονται online και μια ψηφιακή πλατφόρμα θα εντοπίζει πού και από ποιον χρησιμοποιούνται. Έτσι, οι εταιρείες θα αναγκάζονται να πληρώνουν. Και θα πληρώνουν, φυσικά, σε PhunCoin, τα οποία θα μπορούν, στη συνέχεια, να εξαργυρώσουν για αγαθά ή υπηρεσίες.

Πώς θα ξεκινήσει, όμως, να γίνεται αυτό; Η «λευκή βίβλος» της εταιρείας δεν δίνει συγκεκριμένες πληροφορίες.

Επιπλέον, η επιτυχία του PhunCoin φαίνεται να εξαρτάται από την προθυμία του κόσμου να σταματήσει να καταχωρίζει τα προσωπικά του στοιχεία παντού, ακόμη και στη συσκευή του τηλεφώνου του. Και έπειτα το Facebook και άλλες εταιρείες θα πρέπει να συμφωνήσουν να πληρώνουν για αυτά τα στοιχεία και, επιπλέον, να υιοθετήσουν την πλατφόρμα και το νόμισμα της Phunware.

Σαν να μην έφταναν όλα αυτά, η όλη διαδικασία, συμπεριλαμβανομένης της διάθεσης του κρυπτονομίσματος, που προτείνει η εταιρεία θα πρέπει να εγκριθεί από τη SEC.

Αν οι φιλοδοξίες της Phunware ακούγονται υπέρμετρες, το ίδιο υπέρμετρα ακούγονται και όσα ισχυρίζεται ο CEO της.

Σε ένα συνέδριο τον περασμένο Αύγουστο, ο κ. Knitowski ανέφερε ότι η Phunware ήταν κερδοφόρα και χωρίς χρέη.

Πράγματι, η Phunware παρουσίασε κέρδη για το β’ τρίμηνο του 2018, αλλά δεν έχει ανακοινώσει ποτέ κέρδη σε επίπεδο έτους. Το 2017, για παράδειγμα, είχε ζημίες σχεδόν 26 εκατ. δολαρίων. Και στο 9μηνο του 2018, ακόμη και με αυτό το ένα κερδοφόρο τρίμηνο, η εταιρεία έγραψε ζημίες 6 εκατ. δολαρίων.

Σε ό,τι αφορά τα χρέη τώρα, η αλήθεια είναι πως η Phunware δεν έχει μακροπρόθεσμα δάνεια ή ομολογιακά, αλλά έχει αναβαλλόμενα έσοδα 8,2 εκατ. δολάρια, τα οποία, όπως επισημαίνει ο αρθρογράφος του Bloomberg, γενικά θεωρούνται χρέος και στα οικονομικά της αποτελέσματα καταγράφονται στο παθητικό της.

Η ίδια η Phunware λέει ότι τα αναβαλλόμενα έσοδα είναι προκαταβολικές πληρωμές σε μετρητά για μελλοντικά πρότζεκτ, τα τιμολόγια των οποίων έχουν σταλεί σε πελάτες. Η εταιρεία καταχωρίζει τις πωλήσεις αυτές ως πραγματικά έσοδα, μαζί με τυχόν άλλες πληρωμές και δαπάνες, κατά τον χρόνο παροχής της υπηρεσίας, όπως προβλέπεται από τους λογιστικούς κανόνες. Το πρόβλημα είναι ότι ένα μεγάλο μέρος αυτών των προκαταβολών σε μετρητά έχουν δαπανηθεί ήδη. Στο τέλος του τρίτου τριμήνου, η Phunware είχε σε ρευστό μόλις 122.000 δολάρια.

Το ακόμη χειρότερο είναι, επισημαίνει το Bloomberg, ότι η Phunware δυσκολεύεται να κάνει τους πελάτες της να πληρώσουν από τη στιγμή που ολοκληρώσει τη δουλειά. Στο τέλος του Σεπτεμβρίου, η Phunware είχε 7,4 εκατ. δολάρια σε εισπρακτέους λογαριασμούς, εκ των οποίων 3,2 εκατ. δολάρια, ή 43%, αναφέρονταν ως αμφίβολοι.

Η ίδια η Phunware απέδωσε τον μεγάλο αυτό όγκο στην Uber Technologies, σε βάρος της οποίας έχει καταθέσει μήνυση. Μήνυση στην οποία η Uber απάντησε με άλλη, ισχυριζόμενη ότι η Phunware την χρέωσε για ad clicks που δεν ήταν δικά της. Η Uber υποστηρίζει, επίσης, ότι η Phunware παραποίησε καταστάσεις για να αποκρύψει το γεγονός ότι «έτρεχε» διαφημίσεις της Uber σε πορνογραφικούς ιστότοπους, αντίθετα με την επιθυμία της εταιρείας. Με την Phunware να απαντά ότι ο ισχυρισμός της Uber είναι αβάσιμος.

Όσο για την πτώση των εσόδων, η Phunware την απέδωσε στη συμμόρφωση προς μια λογιστική αλλαγή και στην ανταλλαγή μίας επιχειρηματικής δραστηριότητας με μία ταχύτερα αναπτυσσόμενη.

Παρ’ όλα αυτά, η εταιρεία δεν φαίνεται να επιβεβαιώνει τις εκτιμήσεις της. Στις αρχές του 2018, η Phunware ανέφερε ότι οι συσσωρευμένες πωλήσεις της θα έφταναν τα 55,4 εκατ. δολάρια μέχρι το τέλος του έτους. Αντ’ αυτού, όμως, στις 30 Σεπτεμβρίου, το σύνολο των πωλήσεων που είχε συγκεντρωθεί είχε μειωθεί ελαφρώς, στα 26 εκατ. δολάρια, από 32 εκατ. δολάρια ένα έτος νωρίτερα.

Όταν ο άνθρωπος που υπογράφει το άρθρο στο Bloomberg μίλησε με τον CEO της εταιρείας, τον κ. Knitowski, ο τελευταίος επανέλαβε κατά κάποιον τρόπο την άποψη του Clayton για τις εταιρείες που εκδίδουν «λευκή επιταγή». Είπε ότι τα χρηματιστήρια δεν λειτουργούν με δίκαιο τρόπο εδώ και πολύ καιρό και είναι αφιλόξενα για τις μικρές εταιρείες, όπως είναι η δική του, και ότι χωρίς την αναπτυσσόμενη αγορά που έχει δημιουργηθεί για τις εταιρείες SPAC, η Phunware δεν θα είχε καταφέρει ποτέ να βρεθεί στο ταμπλό του χρηματιστηρίου.

Σε κάθε περίπτωση, το αν η Phunware είναι, όντως, η συναρπαστική επενδυτική ευκαιρία που υποσχέθηκαν οι άνθρωποί της είναι κάτι που μένει να αποδειχθεί…

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.