ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι μεγάλες αμερικανικές τράπεζες αναθεωρούν ανοδικά τις προβλέψεις πληθωρισμού στην Κίνα – Αιτία το πετρέλαιο

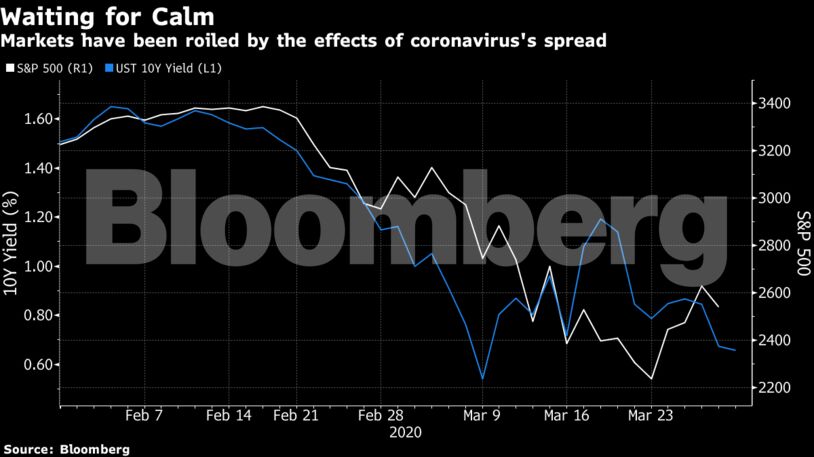

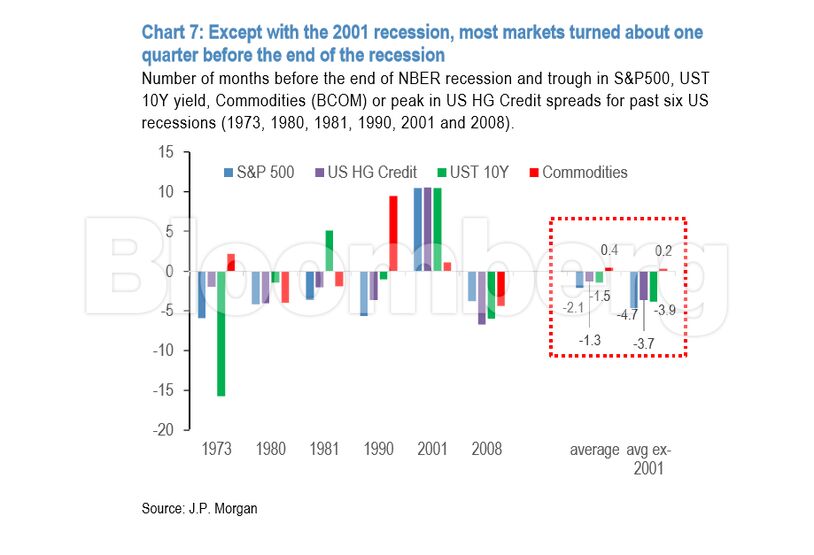

Στρατηγικοί αναλυτές της JP Morgan Chase & Co. κατέληξαν στο συμπέρασμα ότι τα περισσότερα περιουσιακά στοιχεία υψηλού κινδύνου -στα οποία συνήθως περιλαμβάνονται οι μετοχές και τα ομόλογα- έχουν καταγράψει τα χαμηλότερα επίπεδα τους στο πλαίσιο της ύφεσης που απειλεί τις οικονομίες διεθνώς.

Οι προϋποθέσεις που έχει θέσει η JPMorgan για τη σταθεροποίηση της αγοράς και την αναζωπύρωση έχουν σε μεγάλο βαθμό επιτευχθεί, όπως η τιμολόγηση του μεγέθους της ύφεσης, η αναστροφή της θέσης των επενδυτών και τα έκτακτα δημοσιονομικά κίνητρα, επισήμαναν οι αναλυτές με επικεφαλής τον John Normand, την Παρασκευή. Τα ποσοστά μόλυνσης από τον κορονοϊό αποτελούν τον αστάθμητο παράγοντα, καθώς παραμένουν σε υψηλά επίπεδα ακόμη και αν δείχνουν σημάδια επιβράδυνσης στις ΗΠΑ και την Ευρώπη.

“Οι αγορές υψηλού ρίσκου θα παραμείνουν ασταθείς όσο τα ποσοστά μόλυνσης δημιουργούν αβεβαιότητα σχετικά με το βάθος και τη διάρκεια του Covid-19, αλλά αρκετά έχουν αλλάξει τόσο θεμελιωδώς όσο και τεχνικά ώστε να δικαιολογήσουν την επιλεκτική προσθήκη κινδύνων”, γράφει ο Normand. “Οι αγορές υψηλότερου κινδύνου πιθανότατα κατέγραψαν τα χαμηλά τους για την ύφεση αυτή, εκτός ίσως από το πετρέλαιο και κάποια νομίσματα αναδυόμενων αγορών που αντιμετωπίζουν ζητήματα βιωσιμότητας του χρέους τους”.

Τα περισσότερα περιουσιακά στοιχεία υψηλού κινδύνου θα πρέπει να διαπραγματεύονται υψηλότερα κατά το δεύτερο τρίμηνο του έτους, δήλωσε ο Normand. Συστήνει οι επενδυτές να εστιάσουν σε αγορές υπερπουλημένες, κυρίως σε αυτές των οποίων οι κεντρικές τράπεζες προχωρούσε άμεσα σε αγορές.

“Η καλύτερη χρονική στιγμή για επανατοποθετήσεις στις φθηνές αγορές είναι είτε ένα τρίμηνο πριν η βουτιά της ανάπτυξης περιοριστεί, για όσους έχουν εμπιστοσύνη στις προβλέψεις για τον κύκλο εργασιών των εταιρειών, είτε όταν οι αποτιμήσεις φτάσουν στα άκρα, για όσους δεν λαμβάνουν υπόψη τους θεμελιώδεις καταλύτες”, εκτίμησε ο Normand. “Και στις δύο περιπτώσεις είναι η κατάλληλη περίοδος για επανατοποθετήσεις στις αγορές”.

Ωστόσο, δεν έχουν όλοι οι αναλυτές την ίδια άποψη για τα χαμηλά των αγορών.

Ο David Kostin της Goldman Sachs Group επανέλαβε σε σημείωμα του την Παρασκευή ότι αναμένει περαιτέρω πτώση της αγοράς στις επόμενες εβδομάδες. Παράλληλα, αναφέρθηκε σε μία λίστα με προϋποθέσεις για ένα ανοδικό ράλι, παρόμοιες με αυτές που έχει θέσει και ο Normand – της επιβράδυνσης της εξάπλωσης του ιού, στοιχεία που να δείχνουν ότι η τόνωση της νομισματικής πολιτικής έχει αποτελέσματα, καθώς και ολοκλήρωση της μείωσης των θέσεων των επενδυτών και των εκροών.

Αναπροσαρμογές χαρτοφυλακίου

Ο Normand δήλωσε ότι η προσέγγισή του συμβαδίζει με τις συστάσεις της προηγούμενης εβδομάδας από τους αναλυτές της JP Morgan.

Αναφορικά με τις μετοχές, τα πράγματα είναι λίγο διαφορετικά. Η JP Morgan είχε σύσταση overweight για τις μετοχές σε όλη τη διάρκεια του έτους στο χαρτοφυλάκιο της, αν και μερικώς αυτό αντισταθμίστηκε με βραχυπρόθεσμες θέσεις σε πιστώσεις και long θέσεις στο αμερικανικό δολάριο.

Όπως τόνισε ο Normand, “οι αναλυτές μας για τα διεθνή χρηματιστήρια εκτιμούν ότι η αναλογία κίνδυνος/ανταμοιβή για τις μετοχές εξακολουθεί να κλίνει προς τα κάτω”, καθώς τα ανοδικά ράλι ανακούφισης θα εξασθενίσουν.

Ο Normand προειδοποιεί ότι δεν είναι κατάλληλα για αγορές όλα τα φθηνά χρηματιστήρια, καθώς εξακολουθεί να υπάρχει ένα εύρος ανταμοιβής-κινδύνου. Τα ομόλογα αναπτυγμένων αγορών θα πρέπει να χρησιμοποιούνται για τη χρηματοδότηση κατανομών σε φτηνές πιστώσεις και μετοχές, αλλά τα sell-off ομολόγων θα πρέπει επίσης να χρησιμοποιούνται ως ευκαιρίες για αγορά χρόνου προκειμένου να έχει κάποιος ασφάλεια μέχρι το επόμενο σοκ. Η πίστωση έχει γενικά υψηλότερες προσαρμοσμένες ως προς τον κίνδυνο αποδόσεις σε σχέση με τις μετοχές, έτσι σε όρους αναπροσαρμογής μεταβλητότητας μπορεί να είναι καλύτερες για τη διαδικασία επανεκκίνησης της αγοράς κατά τις προσεχείς εβδομάδες, δήλωσε.

Οι μετοχές και τα ομόλογα αναδυόμενων αγορών δικαιολογούν κάποια έκθεση, εκτιμά ο Nodmand. Ακόμη και αν τα θεμελιώδη στοιχεία των χωρών τους μπορεί να μην βελτιωθούν σε σχέση με τα αναπτυγμένα κράτη, υπάρχει το ενδεχόμενο μιας “σημαντικής και ευρείας πτώσης” του δολαρίου των ΗΠΑ, που ευνοεί τα περιουσιακά στοιχεία των αναπτυσσόμενων αγορών.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Επιτροπή Ανταγωνισμού: Εγκαταλείπεται η εξαγορά της Novibet από την Allwyn

- Στενά του Ορμούζ: Σε ισχύ ο «άτυπος δασμός» του Ιράν για εμπορικά πλοία – Ξεσηκώνονται Άραβες και Ινδία

- Χρηματιστήριο: Ασανσέρ η αγορά, στο κόκκινο η Ευρώπη, βλέπει πάλι τα 100 δολ. το πετρέλαιο

- Μέση Ανατολή: Lufthansa και Air France παρατείνουν την αναστολή πτήσεων – Πώς κινούνται οι αερομεταφορείς

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.