ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η ελβετική τράπεζα UBS ξεκινά την κάλυψη της μετοχής της εταιρείας Theon International, της μοναδικής ελληνικής εταιρείας σχεδίασης και παραγωγής ηλεκτροπτικών συστημάτων νυχτερινής όρασης και θερμικής απεικόνισης, με εφαρμογές στην άμυνα και την ασφάλεια και που έχει εξελιχθεί σε μία από τις σημαντικότερες εταιρείες στην παγκόσμια αγορά.

Οι Ian Douglas-Pennant και Kseniia Maslova, αναλυτές της ελβετικής τράπεζας συστήνουν «αγορά» στη μετοχή της, θεωρώντας ότι η ελληνική εταιρεία κατασκευαστής γυαλιών νυχτερινής όρασης υψηλής ανάπτυξης προσφέρει έκθεση στις ευρωπαϊκές και αμερικανικές αμυντικές δαπάνες.

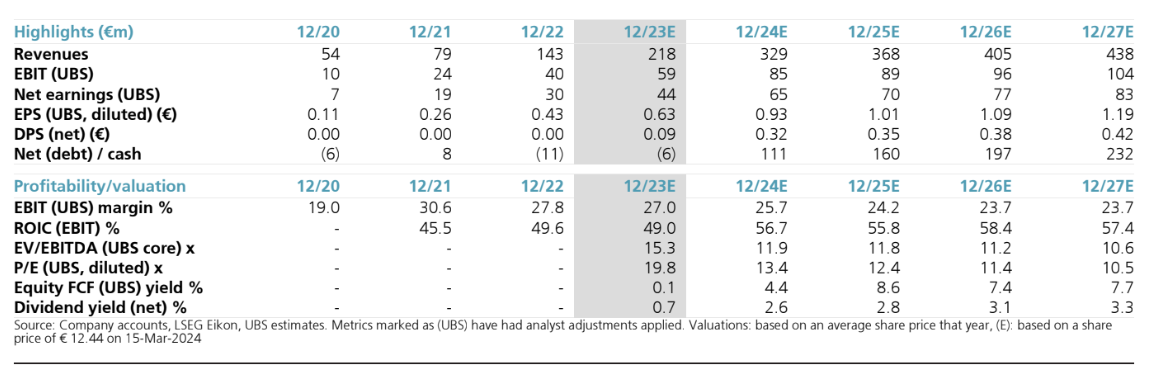

«Η Theon κατασκευάζει κυρίως γυαλιά νυχτερινής όρασης (NVGs) και πιστεύουμε ότι προσφέρει έκθεση στην αύξηση των αμυντικών δαπανών του ΝΑΤΟ κατά περίπου 10% την περίοδο 2022-2027. Η εταιρεία έχει οικοδομήσει μια ισχυρή φήμη μέσω της επιτυχημένης παράδοσης μεγάλων συμβάσεων, συμπεριλαμβανομένου του Σώματος Πεζοναυτών των ΗΠΑ και της OCCAR, γεγονός που αποδεικνύεται από τις πρόσφατες επεκτάσεις και στις δύο συμβάσεις. Πιστεύουμε ότι είναι καλά τοποθετημένη στους επερχόμενους διαγωνισμούς NVD-N και OCCAR 2 για να εξασφαλίσει ανάπτυξη και μετά το 2026. Προβλέπουμε περίπου 17% μέσο ετήσιο ρυθμό αύξησης (CAGR) των πωλήσεων μέχρι το 2023-2028 έναντι περίπου 8% για τους ανταγωνιστές. Αν και αναγνωρίζουμε ότι η συγκέντρωση πελατών ενέχει κινδύνους, πιστεύουμε ότι η έκπτωση περίπου 25% σε σχέση με τους μεγάλους αμυντικούς ομίλους είναι υπερβολική. Ξεκινάμε την κάλυψη της μετοχής της με σύσταση αγοράς (Buy) και με τιμή στόχο στα €17», υπογραμμίζουν οι Douglas-Pennant και Maslova.

Δραστηριότητα χαμηλού κόστους σε ολιγοπωλιακό κλάδο

«Πιστεύουμε ότι η εταιρεία έχει έκθεση στην αύξηση του ΝΑΤΟ κατά 10% αμυντικών επενδύσεων το 2022-2027, λόγω της μετατόπισης των δαπανών των πελατών από τις αντι-αντάρτικες επιχειρήσεις προς την αποτροπή των ενεργειών έναντι εθνικών αντιπάλων. Με τις κεφαλαιουχικές δαπάνες προς πωλήσεις μόλις στο 4%, σύμφωνα με τις εκτιμήσεις μας, πιστεύουμε ότι η Theon μπορεί να ανταποκριθεί αποτελεσματικά στην αυξανόμενη ζήτηση. Η βάση παραγωγής χαμηλού κόστους στην Ελλάδα θα επιτρέψει τη μεσοπρόθεσμη αύξηση της ζήτησης. Η ένταση του ανταγωνισμού ποικίλλει ανά περιοχή, αλλά είναι τυπικά δυοπώλιο ή ολιγοπώλιο, με τους ανταγωνιστές να περιλαμβάνουν τις εταιρείες Elbit, Hensoldt, L3Harris, Rheinmetall, Safran και Thales», εξηγούν οι αναλυτές του οίκου.

Σε τροχιά αύξησης των πωλήσεων κατά 130% το 2022-2024

Ο βασικός κίνδυνος είναι η συγκέντρωση συμβάσεων. Η διοίκηση δίνει κατευθυντήριες γραμμές για πωλήσεις περίπου 360 εκατ. ευρώ το 2024, από 143 εκατ. ευρώ το 2022, λόγω σημαντικών νέων συμβάσεων. «Εμείς αναπροσαρμόζουμε την εκτίμηση σε 330 εκατ. ευρώ ή 130% αύξηση, που εξακολουθεί να είναι σημαντικά υψηλότερη από τον μέσο όρο των ανταγωνιστών στον τομέα της άμυνας, ο οποίος ανέρχεται σε περίπου 9%. Βλέπουμε δύο βασικούς κινδύνους για τις εκτιμήσεις: Πρώτον, η Theon παράγει το 40% των πωλήσεων του 2023 από το συμβόλαιο OCCAR, το οποίο ανανεώθηκε πρόσφατα έως το 2026. Μια άλλη πιθανή σύμβαση, η NVD-N, πιστεύουμε ότι θα μπορούσε να αντιπροσωπεύει 20.000 μονάδες ετησίως μακροπρόθεσμα. Δεύτερον, το 40% με 50% περίπου των ετήσιων πωλήσεων πραγματοποιείται το τέταρτο τρίμηνο, καθώς οι πελάτες αγοράζουν τα προϊόντα της Theon με πλεονάζοντα προϋπολογισμό στο τέλος του έτους. Συνεπώς, τα ετήσια έσοδα είναι πιθανό να είναι ευμετάβλητα. Η τελευταία καθοδήγηση που ανακοινώθηκε τον Ιανουάριο τοποθετεί τις πωλήσεις του 2023 σε ύψος 215 με 220 εκατ. ευρώ. Σε όρους αποτίμησης, με βάση τις εκτιμήσεις μας για τα κέρδη ανά μετοχή του 2025, η Theon διαπραγματεύεται με έκπτωση περίπου 25% σε σχέση με τις ευρωπαϊκές μεγάλες αμυντικές εταιρείες, το οποίο δυσκολευόμαστε να δικαιολογήσουμε. Ο στόχος μας για τιμή €17 τοποθετεί τη Theon στο ίδιο επίπεδο με τους μεγάλους αμυντικούς ομίλους με αποτίμηση Ρ/Ε στις 12,4 φορές τα κέρδη το 2025 και EV/EBITDA στις 11,8 φορές», καταλήγουν οι Douglas-Pennant και Maslova.

Διαβάστε επίσης:

Τράπεζα Πειραιώς: Κάτω από το όριο του 5% η συμμετοχή της Goldman Sachs

Εθνική Τράπεζα: Ανοιξε το βιβλίο για το ομόλογο – Πάνω από €1,25 δισ. οι προσφορές (upd)

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Cape Tholos: Βήματα μετ’ εμποδίων για την επένδυση του Α. Μεταξά στο Λασίθι

- IWC Ingenieur Automatic 35 Pool Blue: Δεν ξέρουμε αν ο Gérald Genta θα χαιρόταν

- Οι εκλογές της Άνοιξης, ποιοι επιμένουν για 27 Σεπτέμβρη, το παρασκήνιο της ΚΟ, ο μίνι ανασχηματισμός, ο καμικάζι υφυπουργός και οι «οχιές» που δαγκώνουν

- Στον όμιλο Βαρδινογιάννη το 100% της Nova ICT – Θα διαθέσει άμεσα το 30% σε στρατηγικούς επενδυτές

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.