ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το 2019 δεν είναι μια χρονιά που οι επενδυτές έχουν λόγο να αντισταθμίσουν τους κινδύνους από την έκθεση που έχουν σε μετοχικούς τίτλους. Μέχρι την ώρα που γράφονταν αυτές οι σειρές, οι μετοχές, όχι μόνο ενισχύονται, αλλά ενισχύονται με μια συνέπεια που είχαμε να δούμε από το 2017. Τουλάχιστον μέχρι την τελευταία ημέρα του Ιουλίου και την πρώτη του Αυγούστου.

Καθώς όμως οι επενδυτές κοιτούν να προστατεύσουν τα κέρδη τους και τα εποχικά μοτίβα γίνονται λιγότερο ευνοϊκά, πολλοί επενδυτές επανεξετάζουν το πώς θα μπορούσαν να «μονώσουν» με τον καλύτερο τρόπο το χαρτοφυλάκιό τους.

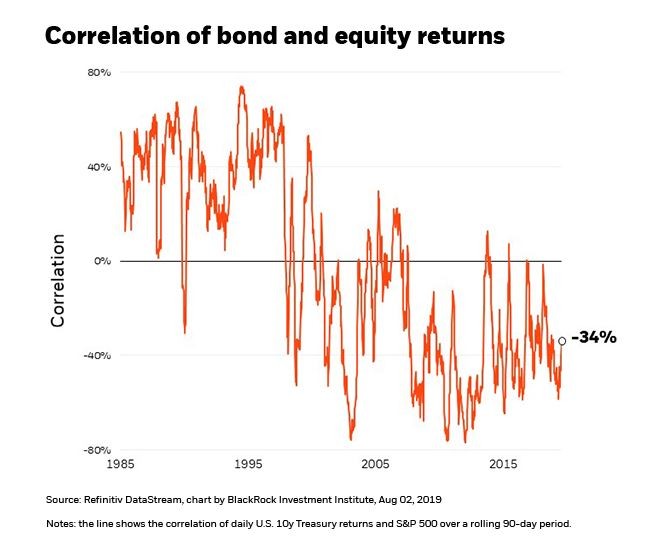

Τον Ιούνιο, είχα προτείνει ως δυνητικές επενδύσεις αντιστάθμισης κινδύνου το γεν, τον χρυσό και τα αμερικανικά κρατικά ομόλογα. Και ο χρυσός και τα αμερικανικά ομόλογα μεγάλης διάρκειας τα πήγαν εξαιρετικά καλά, με άνοδο 8,5% και 4% αντίστοιχα. Στο εξής, όμως, θα έκλινα περισσότερο προς την επιλογή των ομολόγων ως asset αντιστάθμισης του κινδύνου των μετοχών. Ο βασικότερος λόγος; Το δολάριο.

Τι είναι αυτό που φοβάστε;

Η αλήθεια είναι ότι κανένα μέσο αντιστάθμισης κινδύνου δεν λειτουργεί σε όλες ανεξαιρέτως τις περιπτώσεις. Όταν επιβραδύνεται η ανάπτυξη, τα ομόλογα είναι συνήθως αποτελεσματικά. Όμως, τα ομόλογα έχουν μικρότερη αξία ή είναι ακόμη και αντιπαραγωγικά όταν η πηγή της αναταραχής στα χρηματιστήρια είναι ο πληθωρισμός. Επιπλέον, κάποια μέσα αντιστάθμισης κινδύνου, ιδίως τα μετρητά, είναι μεν αξιόπιστα αλλά όχι πολύ παραγωγικά. Με άλλα λόγια, μπορεί με τα μετρητά να μη χάνεις χρήματα όταν υπάρχει sell off στο χρηματιστήριο, αλλά δεν κερδίζεις κιόλας. Τι μένει, λοιπόν, στους επενδυτές;

Με τον πληθωρισμό υποτονικό και τις κεντρικές τράπεζες να ακολουθούν, σε γενικές γραμμές, όλο και περισσότερο στάση… περιστεράς (σ.σ.: βλ. μέτρα χαλάρωσης), ο μεγαλύτερος κίνδυνος για τους περισσότερους επενδυτές είναι οι εξελίξεις και οι κίνδυνοι στο μέτωπο της ανάπτυξης. Επίσης, τυχόν κλιμάκωση των εμπορικών εντάσεων μπορεί να κλονίσει ακόμη περισσότερο την επιχειρηματική εμπιστοσύνη και τις επενδύσεις. Αν τα πράγματα εξελιχθούν προς αυτήν την κατεύθυνση, τα ομόλογα είναι πιθανό να αποδειχθούν το πιο αποτελεσματικό μέσο hedging.

Το πρόβλημα με τον χρυσό είναι ότι είναι λιγότερο αξιόπιστος ως επένδυση αντιστάθμισης κινδύνου. Η αποτελεσματικότητά του δεν εξαρτάται μόνο από την ανάπτυξη και τα επιτόκια, αλλά σε πολύ μεγάλο βαθμό και από την κατεύθυνση του δολαρίου. Αν ενισχυθεί το δολάριο λόγω του εμπορικού πολέμου, τότε είναι πιθανό να υπονομεύσει την αποτελεσματικότητα του χρυσού ως «hedge».

Τελικό συμπέρασμα

Προσωπικά, θα κρατούσα στο χαρτοφυλάκιό μου λίγο χρυσό, καθώς μπορεί να λειτουργήσει υπέρ σου σε περιόδους που δεν υπάρχουν σοβαροί κίνδυνοι. Ωστόσο, θα στηριζόμουν περισσότερο σε μια πιο μακροπρόθεσμη ασφαλή επένδυση, όπως είναι, για παράδειγμα, τα ομόλογα του αμερικανικού Δημοσίου. Όχι μόνο είναι πηγή εισοδήματος, αλλά, ομολογουμένως, και το ασφαλέστερο μέσο αντιστάθμισης κινδύνου αν κλιμακωθεί ο εμπορικός πόλεμος.

Για να είμαστε ξεκάθαροι, τα αμερικανικά ομόλογα έχουν κι αυτά τις δικές τους προκλήσεις, με τις μακροπρόθεσμες αποδόσεις να είναι χονδρικά 140 μονάδες βάσης (1,40%) κάτω από τα επίπεδα του περασμένου Νοεμβρίου. Ως εκ τούτου, είναι λιγότερο ελκυστικά ως πηγή εισοδήματος.

Ακόμα κι έτσι, όμως, είναι πιθανό να αποδειχθούν ελκυστικότερα ως μέσο προστασίας από οποιαδήποτε άλλη εναλλακτική.

Ο Russ Koesterich, CFA, είναι Διαχειριστής Χαρτοφυλακίων για το Global Allocation Fund της BlackRock.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Ο Γιώργος Βλάχος και ο μύλος της φημολογίας

- Διώρυγα Κορίνθου: Έσοδα 10 εκατομμυρίων αναμένει το δημόσιο από την πρώτη φάση ανάπλασης

- Έρχεται το… «προφίλ συνέπειας» για τους φορολογούμενους – Πώς θα βαθμολογούνται μισθωτοί, επαγγελματίες, συνταξιούχοι και επιχειρήσεις με βάση τις οφειλές τους

- «Πληρώνω όσο Πετάω»: Το νέο εργαλείο της ΡΑΑΕΥ για να αλλάξει το μοντέλο διαχείρισης αποβλήτων

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.