ΣΧΕΤΙΚΑ ΑΡΘΡΑ

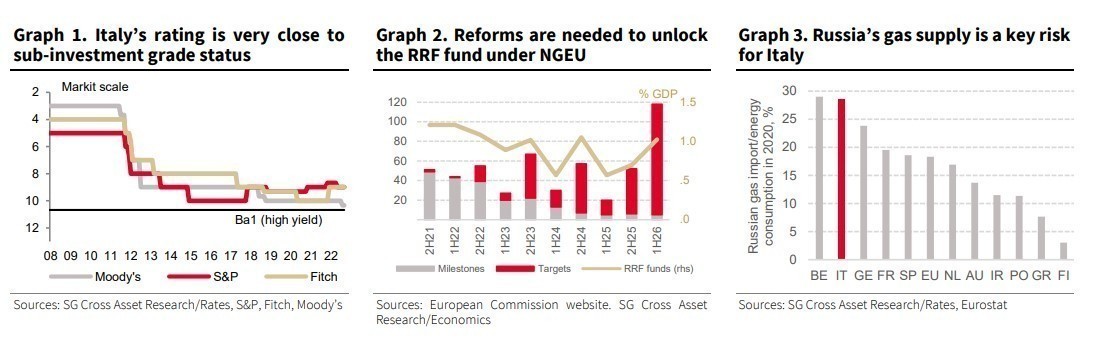

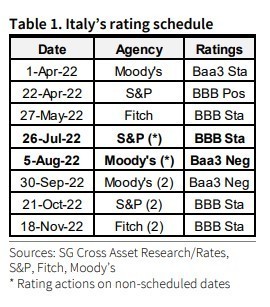

H Ιταλία αρχίζει και πάλι να γεμίζει τις οθόνες των επενδυτών μετά την παραίτηση της κυβέρνησης Ντράγκι, εκτιμά η γαλλική τράπεζα Societe Generale. «Στις 5 Αυγούστου, η Moody’s επιβεβαίωσε την αξιολόγηση της Ιταλίας με Baa3, αλλά αναθεώρησε τις προοπτικές σε αρνητικές από σταθερές.

Η αξιολόγηση της Moody’s είναι προγραμματισμένη για τις 30 Σεπτεμβρίου, αλλά αποφάσισε να αναθεωρήσει τις προοπτικές πριν από την αξιολόγηση σε μη προγραμματισμένη ημερομηνία. Αυτό ακολουθεί την αναθεώρηση των προοπτικών της Ιταλίας από την S&P σε σταθερές από θετικές στις 26 Ιουλίου. Κατά την άποψή μας, αυτό δείχνει ότι η Moody’s πιστεύει ότι το τρέχον περιβάλλον δεν υποστηρίζει πλέον τη σταθερή προοπτική και ότι η παραίτηση του πρώην πρωθυπουργού Μάριο Ντράγκι έχει μεταβάλει σημαντικά τους κρατικούς κινδύνους στην Ιταλία.

Η αξιολόγηση της Moody’s βρίσκεται επί του παρόντος σε ιστορικά χαμηλό επίπεδο και μόλις ένα βήμα μακριά από το καθεστώς μη επενδυτικής βαθμίδας», επισημαίνει ο Sean Kou, αναλυτής της γαλλικής τράπεζας.

Το ταμείο της NGEU είναι το κλειδί

Η αναθεώρηση των προοπτικών της Moody’s αντανακλά τρεις κύριους παράγοντες: πολιτικούς κινδύνους που θα μπορούσαν να εμποδίσουν τις διαρθρωτικές μεταρρυθμίσεις της Ιταλίας, κινδύνους ενεργειακού εφοδιασμού και δημοσιονομική ευπάθεια. Όπως επεσήμαναν οι οικονομολόγοι της γαλλικής τράπεζας, μια ευρωσκεπτικιστική κυβέρνηση στην Ιταλία θα αυξήσει τις εντάσεις με την ΕΕ και θα μειώσει την πιθανότητα διαρθρωτικών μεταρρυθμίσεων που απαιτούνται για να ξεκλειδώσει η πρόσβαση στο ταμείο NGEU.

Η Ιταλία βρίσκεται σε ένα στάδιο όπου χρειάζεται το ταμείο για να στηρίξει την οικονομική της ανάκαμψη και να ενισχύσει τη δυνητική οικονομική της ανάπτυξη, οπότε μια σταθερή κυβέρνηση είναι ιδιαίτερα κρίσιμη σε αυτό το σημείο.

Επιπλέον, η Ιταλία εξαρτάται σε μεγάλο βαθμό από τις εισαγωγές ρωσικού φυσικού αερίου και περαιτέρω περικοπές στην προμήθεια φυσικού αερίου από τη Ρωσία θα θέσουν σε κίνδυνο την οικονομία της Ιταλίας. Οι βελτιώσεις στην προσιτότητα του χρέους της Ιταλίας τα τελευταία χρόνια αναμένεται επίσης να αντιστραφούν καθώς η ΕΚΤ ομαλοποιεί τη νομισματική της πολιτική. H SG εκτιμά ότι μια απόδοση στο ιταλικό δεκαετές (10y BTP) άνω του 4% για μεγαλύτερο χρονικό διάστημα θα ήταν επικίνδυνη για τη βιωσιμότητα του χρέους της Ιταλίας.

Τι θα συμβεί αργότερα φέτος – Οι ημερομηνίες “κλειδιά”

Το καθεστώς των ιταλικών ομολόγων σε επίπεδο junk είναι πολύ απίθανο φέτος.

Οι γενικές εκλογές στην Ιταλία θα διεξαχθούν στα τέλη Σεπτεμβρίου. Η Moody’s θα υποβαθμίσει την αξιολόγηση της Ιταλίας σε Ba1 μόνο εάν τα αποτελέσματα των εκλογών την κάνουν να πιστεύει ότι οι μεσοπρόθεσμες προοπτικές ανάπτυξης της Ιταλίας έχουν επιδεινωθεί σημαντικά. Αυτό δεν είναι το βασικό σενάριο της SG, καθώς τα δεξιά κόμματα της Ιταλίας έχουν γίνει λιγότερο ακραία από ό,τι στο παρελθόν.

Θα μπορούσαν να συμβούν όμως κατόπιν τούτου αρνητικές ενέργειες αξιολόγησης από την S&P ή τη Fitch αργότερα φέτος. Στην απίθανη περίπτωση υποβάθμισης της αξιολόγησης σε Ba1, ο αντίκτυπος στην αγορά θα μπορούσε να είναι μεγάλος, καθώς πολλά κεφάλαια θα αναγκαστούν να πουλήσουν τις συμμετοχές τους στα ιταλικά ομόλογα λόγω των περιορισμών στις επενδυτικές εντολές τους, καταλήγει ο Sean Kou.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πύργοι Τραμπ υψώνονται στην Ινδία εν μέσω τεράστιας ζήτησης για πολυτελείς κατοικίες

- F1 Audi: Αξιοπρεπή εμφάνιση στο πρώτο μέρος της χρονιάς

- ΕΛΕΤΑΕΝ: Η στοχοποίηση της αιολικής ενέργειας υπονομεύει τα οφέλη που προσφέρει

- Πολύ υψηλός κίνδυνος πυρκαγιάς και αύριο 12/8 – Σε επιφυλακή Πυροσβεστική και Πολιτική Προστασία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.