ΣΧΕΤΙΚΑ ΑΡΘΡΑ

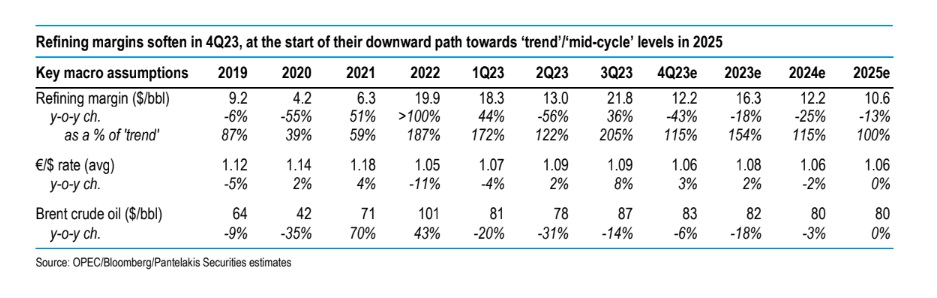

Τα περιθώρια διύλισης κινούνται με διακυμάνσεις το 2023, με τα μεσαία αποστάγματα να οδηγούν την τρέχουσα δυναμική και να αντισταθμίζουν την αδυναμία στη βενζίνη για τα δύο εγχώρια διυλιστήρια HelleniQ Energy (EΛΠΕ) και Motor Oil (MOH), επισημαίνει η Pantelakis Securities.

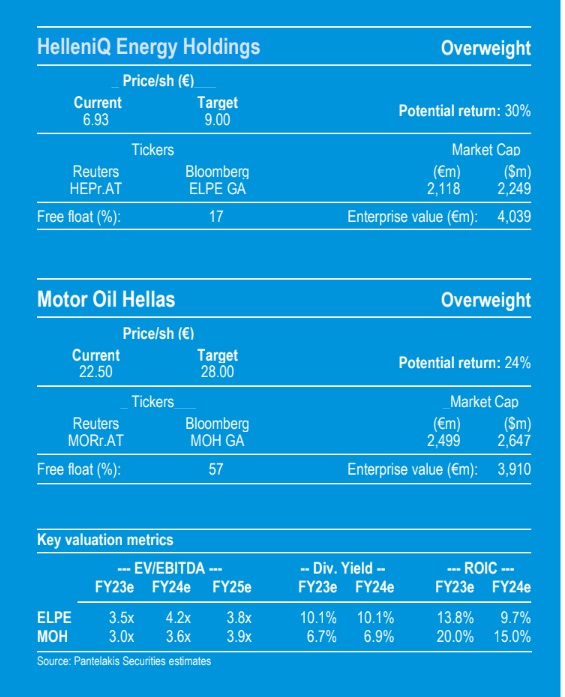

H χρηματιστηριακή, μετά την υπεραπόδοση της μετοχής της Motor Oil φέτος, και την υψηλότερη μερισματική απόδοση των ΕΛΠΕ, η οποία με βάση τους αριθμούς της ισούται με 10% για τα έτη 2023-2025, αλλάζει την προτίμηση της υπερ των ΕΛΠΕ, καθώς προσφέρει επίσης μια υψηλότερη ανοδική πορεία της τάξεως του 30% έναντι 24% για τη Motor Oil. Οι συστάσεις και για τις δύο είναι overweight και οι τιμές στόχοι που θέτει είναι €9 ανά μετοχή για τα ΕΛΠΕ και €28 ανά μετοχή για τη Motor Oil, αντίστοιχα.

«Το σκηνικό στα περιθώρια διύλισης θα υποχωρήσει προς τα μέσα επίπεδα των προηγούμενων ετών το 2025 και τα μελλοντικά κέρδη υποστηρίζονται από την ισχυρή ώθηση στις ανανεώσιμες πηγές ενέργειας. Τα ΕΛΠΕ και Μotor Oil εμφανίζουν ελκυστικές αποτιμήσεις, αλλά τα ΕΛΠΕ είναι τώρα η προτιμώμενη επιλογή λόγω του υψηλότερου περιθωρίου ανόδου και υψηλότερων μερισματικών αποδόσεων», εξηγεί η χρηματιστηριακή.

«Τα ΕΛΠΕ και η Motor Oil αναμένεται να ανακοινώσουν υψηλά κέρδη για το γ’ τρίμηνο αργότερα τον Νοέμβριο. Τα περιθώρια διύλισης θα παραμείνουν αυξημένα το επόμενο έτος, πριν πέσουν στα επίπεδα του “μέσου κύκλου” το 2025. Κατά την άποψή μας, χάρη σε ένα ακόμη ευνοϊκό σκηνικό ανάμεσα στην προσφορά και τη ζήτηση για τα μεσαία αποστάγματα, η παγκόσμια βιομηχανία θα παραμείνει σταθερή το 2024, προτού επιστρέψει σε επίπεδα “τάσης”/”μέσου κύκλου”», προβλέπει η Pantelakis Sec.

ΕΛΠΕ και MOH θα παράγουν 1 δισ. ευρώ EBITDA περίπου η καθεμία το 2025

«Παραμένουμε μπροστά από τις εκτιμήσεις του consensus, αναμένοντας τώρα ότι τα ΕΛΠΕ και η MOH θα καταγράψουν η καθεμία κοντά στο εντυπωσιακό ποσό του €1 δισ. EBITDA και €0,5 δισ. καθαρά κέρδη το 2025, εν μέρει λόγω του ισχυρού χαρτοφυλακίου ανανεώσιμων πηγών ενέργειας. Έχουμε αυξήσει τον πήχη σε σχέση με τη συμβολή των ανανεώσιμων πηγών ενέργειας (ΑΠΕ) στα κέρδη, αντισταθμίζοντας την υποβάθμιση των εκτιμήσεών μας για τις εκτιμήσεις των εταιρειών στα τμήματα λιανικής πώλησης. Τόσο τα ΕΛΠΕ, όσο και η ΜΟΗ έχουν ανεβάσει σημαντικά τις προσπάθειές τους για “πράσινη μετάβαση”, με τις ΑΠΕ να εκτιμώνται να αντιπροσωπεύουν το 11% και το 17% των EBITDA του το 2025, αντίστοιχα», συνεχίζει η χρηματιστηριακή.

«Και οι δύο μετοχές παραμένουν με συστάσεις υπεραπόδοσης, αλλά τα ΕΛΠΕ είναι τώρα η προτιμώμενη επιλογή μας, με υψηλότερη πιθανή ανοδική πορεία και υψηλότερη μερισματική απόδοση. Συνολικά, τόσο τα ΕΛΠΕ όσο και η MOH παραμένουν ελκυστικά αποτιμημένες τόσο σε απόλυτους όσο και σε σχετικούς όρους, προσφέροντας σε γενικές γραμμές παρόμοιες ελκυστικές επενδυτικές περιπτώσεις. Πιστεύουμε ότι η αγορά δεν έχει εκτιμήσει την ικανότητα των εταιρειών να συνεχίσουν να αποκομίζουν ισχυρά κέρδη και ελεύθερες ταμειακές ροές και να αμείβουν τους μετόχους τους», καταλήγει η Pantelakis Sec.

Διαβάστε επίσης

Deutsche Bank: Παραμένει ψηλά στις αποδόσεις το ΧΑ το 2023 – Οι αποδόσεις του Οκτωβρίου στις αγορές

Alpha Bank: Τα €68,17 εκατ. των συναλλαγών πάνω από την προσφορά της UniCredit και οι φήμες

Σε εγρήγορση οι αγορές εν αναμονή της Fed – Aργούν οι μειώσεις επιτοκίων λένε οι αναλυτές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Motor Οil: Οι πραγματικοί λόγοι για το μεγάλο ράλι της μετοχής – Πού θα φτάσει και πότε

- Στρατηγική συμμαχία Εξάρχου – Βαρδινογιάννη σε ενέργεια, νερά, απορρίμματα – Τι φέρνει το νέο deal για τη Dioriga Gas

- Φουντώνουν τα σενάρια για κάλπες μετά τη ΔΕΘ – Τα ορόσημα και οι παράμετροι που εξετάζει το Μαξίμου

- Amanzoe x Γκαλερί Ζουμπουλάκη: Οι κύκλοι της ζωής μέσα από το βλέμμα τεσσάρων κορυφαίων Ελληνίδων καλλιτεχνών

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.