ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η τηλεδιάσκεψη του ΟΠΑΠ με αφορμή τη συμφωνία συγχώνευσης με την Allwyn επιβεβαίωσε ότι η ελληνική εισηγμένη περνά σε μια νέα φάση: από εθνικός πρωταθλητής σε μέλος ενός διεθνούς ομίλου με αποτίμηση άνω των 16 δισ. ευρώ. Οι επικεφαλής της Allwyn, Robert Chvátal και Kenneth Morton, μαζί με τη διοίκηση του ΟΠΑΠ, παρουσίασαν τη στρατηγική λογική της συναλλαγής, δίνοντας ιδιαίτερη έμφαση στη δημιουργία ενός νέου brand, στη μερισματική συνέπεια και στις ευκαιρίες ανάπτυξης μέσω τεχνολογίας και M&A (εξαγορές και συγχωνεύσεις).

Στην εισαγωγική του τοποθέτηση, ο CEO Robert Chvátal τόνισε ότι η ενοποίηση θα επιτρέψει στον νέο όμιλο να «συνδυάσει τα ισχυρά brands, την τεχνογνωσία και την ψηφιακή δυναμική» των δύο πλευρών, με τον ΟΠΑΠ να διατηρεί τον ρόλο του πυρήνα για Ελλάδα και Κύπρο. «Το brand ΟΠΑΠ είναι ένα εθνικό κεφάλαιο που δεν πρόκειται να χαθεί», ανέφερε χαρακτηριστικά, απαντώντας έμμεσα στις ανησυχίες για rebranding. Ο πρόεδρος του ομίλου Karel Komárek στο powerpoint της παρουσίασης του ομίλου επισημαίνει «μια φυσική εξέλιξη σε έναν κλάδο που συγκεντρώνεται ραγδαία», σημειώνοντας πως το μέλλον του gaming «ανήκει σε μεγάλες, διεθνείς, ψηφιακές πλατφόρμες».

Μερισματική συνέπεια και χρηματοοικονομική πειθαρχία

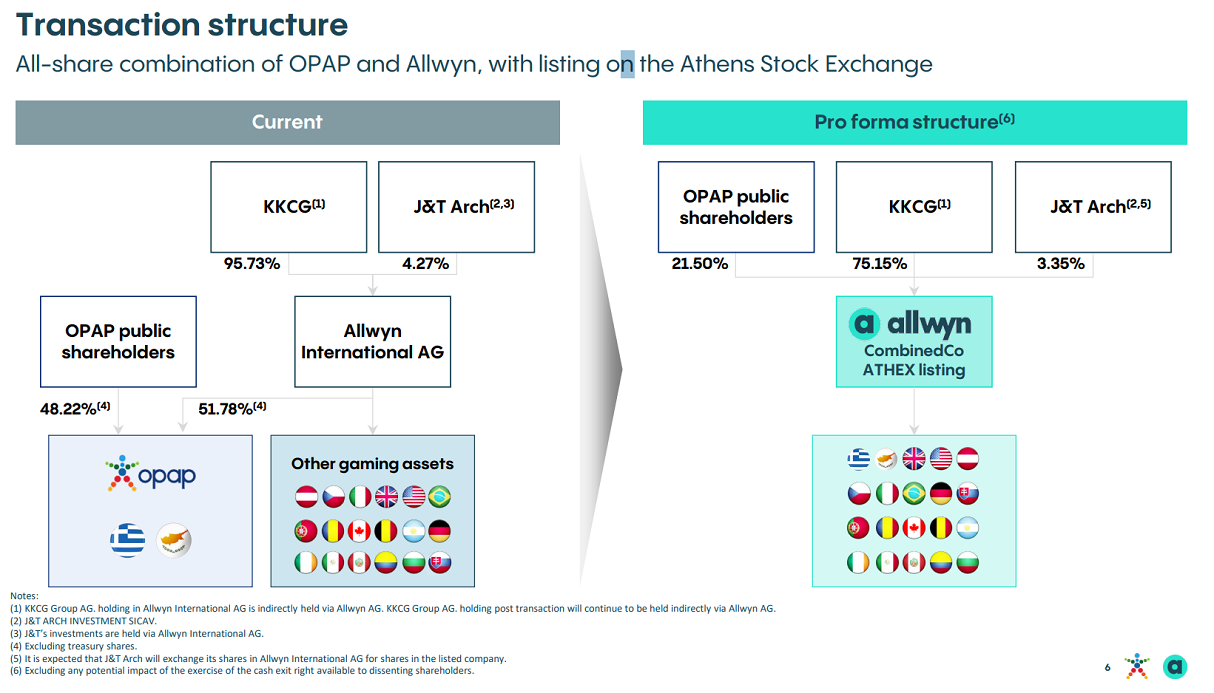

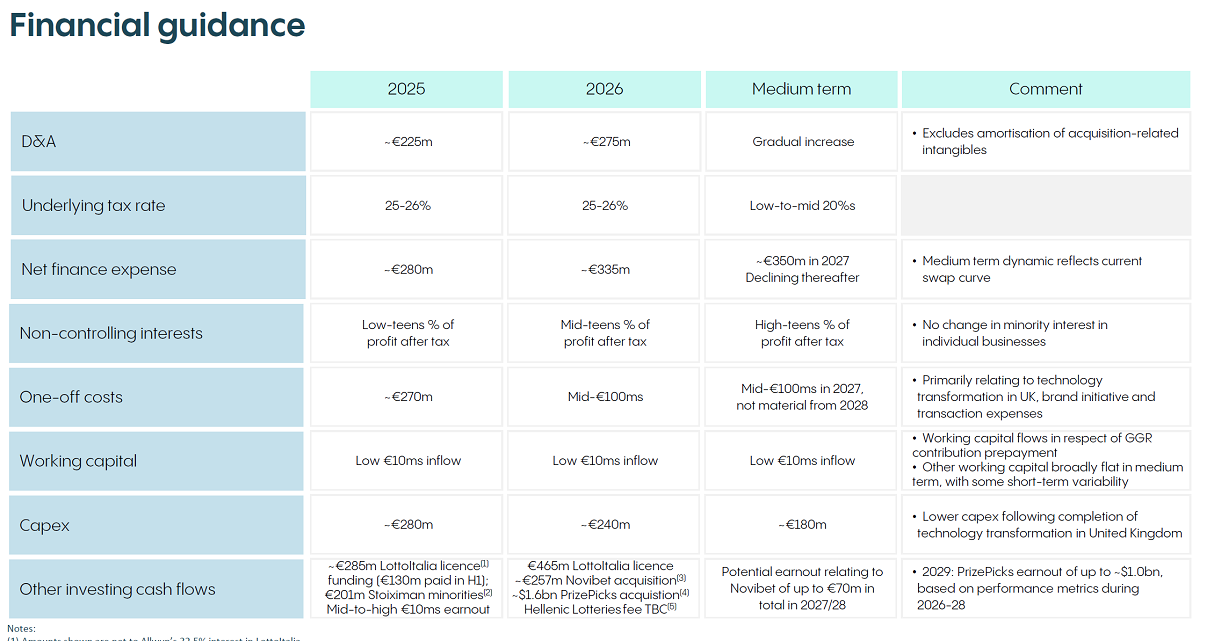

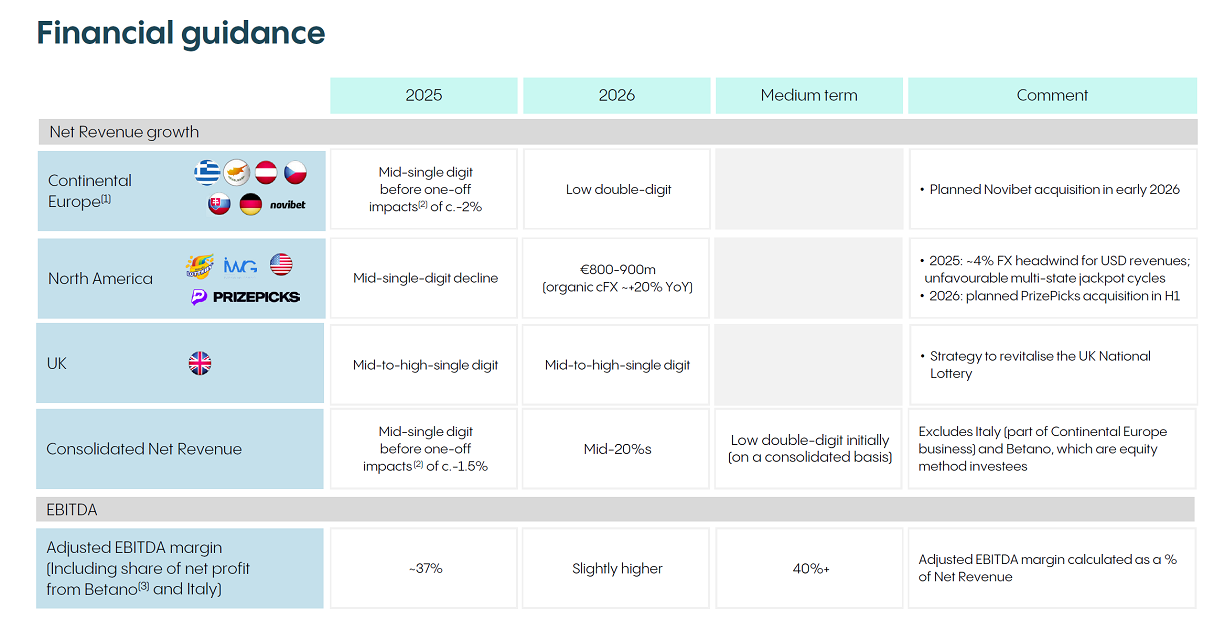

Σύμφωνα με τον CFO Kenneth Morton, η νέα εταιρεία θα διατηρήσει «σταθερή μερισματική πολιτική με ελάχιστο μέρισμα €1 ανά μετοχή και δυνατότητα ειδικών διανομών ή buybacks», ενώ στόχος είναι καθαρός δανεισμός κοντά σε 2,5 φορές EBITDA. Ο ίδιος επανέλαβε ότι η συναλλαγή θα είναι διψήφια κερδοφόρα (EPS accretive) ήδη από το πρώτο έτος ολοκλήρωσης, με ιδιαίτερη ενίσχυση από τη συμβολή της PrizePicks και της Novibet, εφόσον ολοκληρωθούν οι εγκρίσεις εντός του 2026. Η μετοχή θα διατηρήσει την κύρια εισαγωγή της στο Χ.Α., ενώ η Allwyn σχεδιάζει δευτερεύουσα εισαγωγή σε Λονδίνο ή Νέα Υόρκη.

Το Q&A: απαντήσεις με έμφαση στην αξιοπιστία και τη συνέχεια

Το πιο ουσιαστικό μέρος του call ήρθε στο Q&A, με συμμετοχή αναλυτών από Morgan Stanley, Citi, Eurobank Equities, Optima Bank, Piraeus, Euroxx, Edison, Pantelakis και Fitch Solutions. Οι ερωτήσεις επικεντρώθηκαν στα ζητήματα εταιρικής διακυβέρνησης, διανομής μερισμάτων, φορολογίας και brand integration.

Morgan Stanley: Η πρώτη ερώτηση αφορούσε το πώς θα διασφαλιστούν τα δικαιώματα των μετόχων μειοψηφίας μετά την ενοποίηση και τη δημιουργία προνομιούχων μετοχών με αυξημένα δικαιώματα ψήφου. Ο CFO εξήγησε ότι «η δομή έχει σχεδιαστεί για να εξισορροπεί τον έλεγχο του βασικού μετόχου KKCG με τη διαφάνεια και την εκπροσώπηση των δημοσίων μετόχων», προσθέτοντας ότι «ο ΟΠΑΠ παραμένει εισηγμένη εταιρεία στο Χ.Α. υπό το πλήρες πλαίσιο των ελληνικών και ευρωπαϊκών κανόνων».

Eurobank Equities: Επικεντρώθηκε στο πώς θα επηρεαστεί το μέρισμα και το tax treatment των μετόχων, δεδομένης της ελβετικής έδρας. Η διοίκηση ξεκαθάρισε ότι «η διανομή θα συνεχίσει να γίνεται μέσω της ελληνικής θυγατρικής, χωρίς μεταβολή στη φορολογική επιβάρυνση των Ελλήνων μετόχων», υπογραμμίζοντας ότι «ο στόχος είναι να παραμείνουμε ένα από τα πιο αξιόπιστα dividend plays του Χ.Α.».

Optima Bank: Ρώτησε για τις συνέργειες και τη χρήση τεχνολογίας. Ο Chvátal ανέφερε ότι η Allwyn «φέρει ένα ισχυρό οικοσύστημα τεχνολογίας και AI που θα ενσωματωθεί σταδιακά στα προϊόντα της ΟΠΑΠ», ειδικά στο online και στο instant win. «Η τεχνολογία δεν είναι πια υποστηρικτική λειτουργία, αλλά μοχλός ανάπτυξης», είπε χαρακτηριστικά.

Citi: Εστίασε στο πλάνο για τη διπλή εισαγωγή (dual listing) και το πιθανό re-rating της μετοχής. Ο Morton απάντησε ότι η στρατηγική επιλογή «δεν στοχεύει σε άμεση άντληση κεφαλαίων, αλλά σε διεύρυνση του επενδυτικού κοινού», προσθέτοντας ότι η Allwyn «είναι ήδη σε προκαταρκτικές συζητήσεις με δύο διεθνείς χρηματιστηριακές αρχές».

Fitch Solutions: Έθεσαν ερωτήματα για το κόστος δανεισμού και τα περιθώρια μόχλευσης μετά τις εξαγορές. Ο CFO τόνισε ότι ο όμιλος «διατηρεί αξιολόγηση investment grade και έχει πρόσβαση σε εξαιρετικά ανταγωνιστικές γραμμές χρηματοδότησης», επισημαίνοντας ότι το leverage «θα παραμείνει πειθαρχημένο, ακόμη και με νέες επενδύσεις».

Τέλος, σε ερώτηση για το αν ο ΟΠΑΠ κινδυνεύει να “χαθεί” μέσα στην Allwyn, ο Chvátal απάντησε κατηγορηματικά: «Ο ΟΠΑΠ είναι η πιο πολύτιμη θυγατρική μας. Διατηρεί τη δική της ταυτότητα, management και εμπορική στρατηγική. Δεν πρόκειται για απορρόφηση, αλλά για ενοποίηση δυνάμεων.»

Η συναλλαγή τελεί υπό την έγκριση των αρχών ανταγωνισμού και των μετόχων, με στόχο ολοκλήρωσης στο β΄ τρίμηνο του 2026. Οι αναλυτές εκτιμούν ότι η νέα Allwyn–ΟΠΑΠ θα αποτελέσει έναν από τους μεγαλύτερους ομίλους ψυχαγωγίας στην Ευρώπη, με διψήφια ανάπτυξη EBITDA, υψηλή μερισματική απόδοση και ισχυρή διεθνή ορατότητα.

Η τηλεδιάσκεψη άφησε την αίσθηση μιας συμφωνίας που, παρά τα ερωτήματα για διακυβέρνηση και έλεγχο, διατηρεί σταθερό το αφήγημα αξίας για τους μετόχους του ΟΠΑΠ με υψηλές ταμειακές ροές, δυνατότητα επιστροφών κεφαλαίου και συμμετοχή σε έναν παγκόσμιο παίκτη με αναπτυξιακό ορίζοντα.

Διαβάστε επίσης:

Χρηματιστήριο: Πωλητές οι Έλληνες ιδιώτες επενδυτές, κρατάει ο ΟΠΑΠ

Χρηματιστήριο: Καταιγιστικές εντολές αγορών στα ψηλά ημέρας για τον ΟΠΑΠ

UBS για Eurobank: Θετική κίνηση η εξαγορά του 80% της Eurolife από τη Fairfax

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Γραφεία Προστασίας Δικαιωμάτων Ληπτών Υπηρεσιών Υγείας: Οι καταγγελίες για το 2025, όλα τα στοιχεία

- Πλειστηριασμοί σε ακίνητο του Καρούζου, διαμέρισμα της Τοξότης του Καλογρίτσα και εξοπλισμό της ΕΝΚΛΩ

- Ο ΕΚΚΟΜΕΔ, οι καναλάρχες και μια κραυγαλέα αναπτυξιακή στρέβλωση – Το κράτος βλέπει κανάλια, η αγορά βλέπει οθόνες: Η μεγάλη αδικία σε βάρος των ενημερωτικών sites

- Αυτό είναι το σχέδιο του Ιβάν Σαββίδη για το ιστορικό Ξενία στη Χαλκιδική – Η αρχιτεκτονική μελέτη για το Παλιούρι

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.