ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Οι ελληνικές τράπεζες παραμένουν οι προτιμώμενες στην περιοχή της αναδυόμενης Ευρώπης, Αφρικής και Μέσης Ανατολής (ΕΕΜΕΑ), εξηγεί η Morgan Stanley.

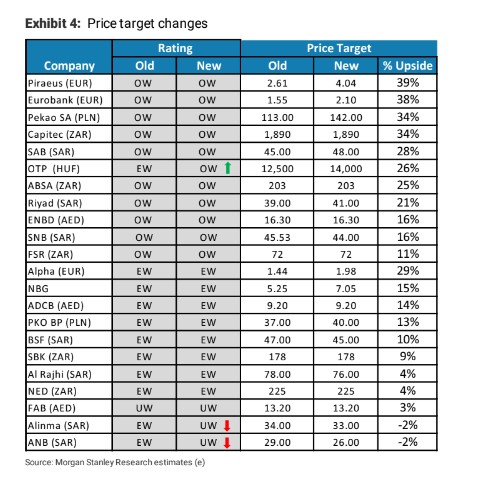

Οι νέες τιμές στόχοι για τις ελληνικές τράπεζες είναι 4,04 ευρώ από 2,61 ευρώ για την Τράπεζα Πειραιώς με περιθώριο ανόδου 39%, για τη Eurobank 2,10 ευρώ από 1,55 ευρώ και περιθώριο ανόδου 38%. Η Τράπεζα Πειραιώς και η Eurobank είναι με συστάσεις overweight και είναι οι προτιμώμενες μετοχές της από Ελλάδα.

Για τις Alpha Bank και ΕθνικήΤράπεζα οι συστάσεις είναι equalweight (ουδέτερη). Η νέα τιμή στόχος για τη μετοχή της Alpha Bank είναι 1,98 ευρώ από 1,44 ευρώ και 29% περιθώριο ανόδου, ενώ για την Εθνική Τράπεζα η νέα τιμή στόχος είναι τα 7,05 ευρώ ανά μετοχή από 5,25 ευρώ πριν και περιθώριο ανόδου 15%.

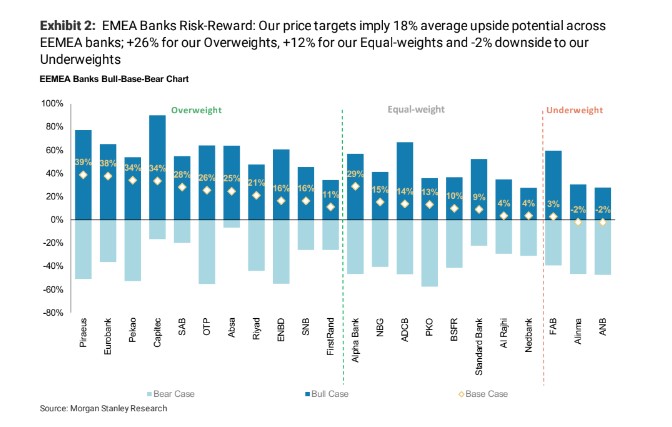

Οι ελληνικές τράπεζες προσφέρουν την καλύτερη διασπορά απόδοσης κινδύνου στην κάλυψη της Morgan Stanley με +40% περιθώριο ανόδου σε σχέση με το Base Case, +69% σε σχέση με το Bull Case και -48% σε σχέση με το Bear Case, κατά μέσο όρο.

«Επανεξετάζουμε τις τράπεζες της EEMEA και καταλήγουμε στο συμπέρασμα ότι η ανταμοιβή κινδύνου για τις ελληνικές τράπεζες παραμένει η πιο ελκυστική. Οι ελληνικές τράπεζες παραμένουν οι πλέον προτιμώμενες παρά την υπεραπόδοση γιατί επιδεικνύουν δύναμη στα καθαρά έσοδα από τόκους, τα οποία υποστηρίζονται από τις ισχυρές προοπτικές ανάπτυξης των δανείων και τα ακόμη χαμηλά beta καταθέσεων, καθώς και την ανθεκτική ποιότητα ενεργητικού με μειωμένους δείκτες NPE, οι οποίοι οδηγούν προς τα πάνω τις εκτιμήσεις μας για την περίοδο 2023-2024 για τις ελληνικές τράπεζες κατά 10-13% κατά μέσο όρο. Προβλέπουμε μέσο δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων RοTE 12,2% και 10,7% το 2023 και το 2024, και υποθέτουμε χαμηλότερο κόστος ιδίων κεφαλαίων (CοE 12,6%) για τις ελληνικές τράπεζες δεδομένης της διαρθρωτικής βελτίωσης των μακροοικονομικών προοπτικών, της δυνατότητας για αξιολόγηση επενδυτικής βαθμίδας και την εξυγίανση των ισολογισμών», εξηγεί η Morgan Stanley.

«Όλα αυτά μεταφράζονται σε χαμηλότερο ασφάλιστρο κινδύνου για τις μετοχές και οι βασικές επιλογές μας είναι Eurobank και Τράπεζα Πειραιώς. Οι οικονομολόγοι μας αναμένουν ότι η ελληνική οικονομία θα συνεχίσει την τάση υπεραπόδοσής της έναντι της οικονομίας της ευρωζώνης το 2023 και το 2024 με ρυθμούς ανάπτυξης +2,5% και +2,2% αντίστοιχα. Η ανάπτυξη των δανείων που αποδίδουν οι ελληνικές τράπεζες πρόκειται να επωφεληθεί από αυτό, μαζί με τις συνεχιζόμενες επενδύσεις που υποστηρίζονται από την εφαρμογή του προγράμματος ανάκαμψης και ανθεκτικότητας (RRF) και την εισροή ΑΞΕ σε επίπεδο ρεκόρ, οδηγώντας την αύξηση των δανείων για την περίοδο 2023-2025 κατά 5% μέσο όρο. Τα περιθώρια κέρδους επωφελούνται από τα υψηλότερα επιτόκια, με τα beta των καταθέσεων να παραμένουν σε χαμηλά επίπεδα. Η ποιότητα του ενεργητικού παραμένει ανθεκτική και οι μειούμενοι δείκτες NPE υποστηρίζουν τις προοπτικές για χαμηλότερο κόστος κινδύνου (CοR)», συνεχίζει η Morgan Stanley.

«Οι προβλέψεις μας για τις τέσσερις ελληνικές τράπεζες στην κάλυψή μας είναι υψηλότερες από ό,τι προηγουμένως κατά 13% και 10% κατά μέσο όρο αντίστοιχα για το οικονομικό έτος 2023-2024 βασιζόμενες σε: 1) ισχυρότερες προβλέψεις για το NII που υποστηρίζονται από την καλύτερη αύξηση των δανείων και τα ακόμη χαμηλά beta καταθέσεων περίπου 9% από τον Απρίλιο. Οι εκτιμήσεις μας υποθέτουν μέσο beta καταθέσεων περίπου 25% έως το δ’ τρίμηνο φέτος, 2) ανθεκτικές τάσεις ποιότητας ενεργητικού, με περιορισμένο καθαρό σχηματισμό μη εξυπηρετούμενης έκθεσης φέτος και μειούμενους δείκτες NPE από περίπου 6,3% κατά μέσο όρο από το 2022 σε περίπου 4,9% έως το 2024. Προβλέπουμε μέσο δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων RοTE 12,2% και 10,7% το 2023 και 2024, και τώρα υποθέτουμε χαμηλότερο κόστος κεφαλαίων για τις ελληνικές τράπεζες δεδομένης της διαρθρωτικής βελτίωσης στις μακροοικονομικές προοπτικές, τη δυνατότητα για αξιολόγηση επενδυτικής βαθμίδας και την εξυγίανση των ισολογισμών τους, τα οποία μεταφράζονται σε χαμηλότερο ασφάλιστρο κινδύνου για τις μετοχές», συμπεραίνει η αμερικανική επενδυτική τράπεζα.

Διαβάστε επίσης:

Ambrosia Capital: Αυξάνει τις τιμές στόχους των τραπεζών, διατηρεί τις συστάσεις αγοράς

Goldman Sachs & BofA: Διαφωνία για το τι πρέπει να κάνουν οι επενδυτές το επόμενο διάστημα

──────────────────

Εκλογές 2023

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Wall Street: Θετικό άνοιγμα με «καύσιμο» τα τσιπς και τα εταιρικά αποτελέσματα

- Τουρκία: Νέο κόμμα ιδρύει ο Οζγκιούρ Οζέλ μετά την καθαίρεσή του από την ηγεσία του CHP

- Στην ΚΑΕ ΑΕΚ περνά για 49 χρόνια η SUNEL Arena

- Reuters: Boeing κατά Airbus για το δάνειο-μαμούθ των 3 δισ. ευρώ από την ΕΕ – Φόβοι για νέα εμπορική σύγκρουση

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.