ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Το θρίλερ της Coca Cola, talk of the town Περιστέρης και ΓΕΚ, οι νέες business των Λασκαρίδη-Κόκκαλη, η δωρεά Μαρτίνου στο Πατριαρχείο, τα γαλάζια αρνάκια του ΚΜ, ο Δένδιας και ο Άδωνις, και ο Τάκης Κανελλόπουλος στο My Story

Η σχέση απόδοσης-κινδύνου στις ελληνικές τράπεζες είναι πιο ελκυστική και εξακολουθεί να προσφέρει περιθώρια ανόδου στους επενδυτές εκτιμά η Morgan Stanley σε ανάλυσή της για τις επιλογές του 2023 στις παγκόσμιες τράπεζες και τις διαφοροποιημένες χρηματοπιστωτικές επιχειρήσεις.

Η Morgan Stanley προχωράει ένα βήμα παραπέρα και τοποθετεί τη μετοχή της Eurobank στη λίστα με τις κορυφαίες επιλογές της στον κόσμο (Banks Financials’ Finest List) και θέτει ως έτερη επιλογή από τον εγχώριο τραπεζικό κλάδο την Τράπεζα Πειραιώς.

Προτιμώμενες μετοχές από την Ελλάδα: Eurobank και Τράπεζα Πειραιώς

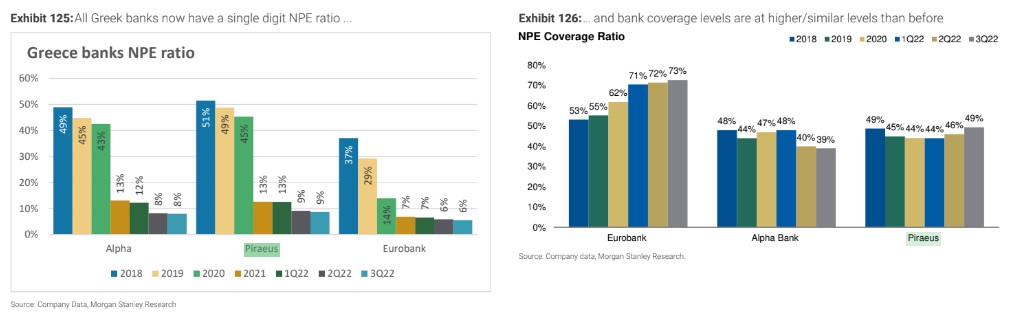

Η Eurobank έχει ισχυρό ιστορικό διαχείρισης έναντι των ομοειδών της στην Ελλάδα. Έχει προηγηθεί των ομοειδών ελληνικών τραπεζών στην εξυγίανση του ισολογισμού, με δείκτη NPE 5,6% από το τρίτο τρίμηνο φέτος.

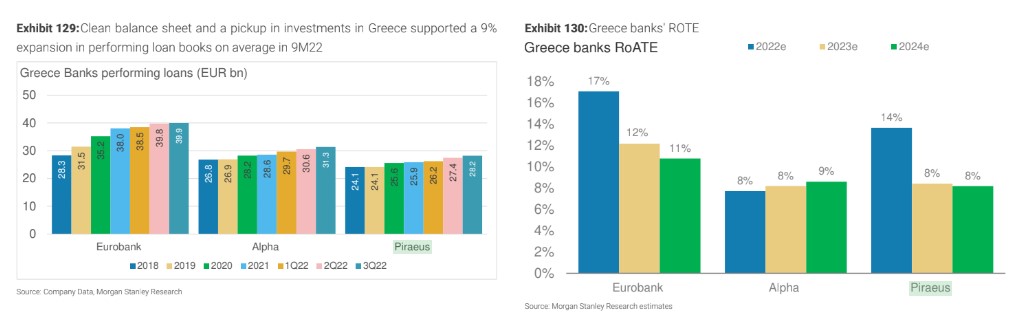

«Αναμένουμε ότι η Eurobank θα είναι βασικός δικαιούχος της ιστορίας ανάκαμψης στην Ελλάδα και προβλέπουμε αύξηση των εξυπηρετούμενων δανείων κατά 5% περίπου έως το 2024. Προβλέπουμε δείκτη αποδοτικότητας ROTE 10,8% περίπου το 2024 έναντι 8,2% το 2021.Η Eurobank έχει ισχυρό ισολογισμό με συνολικό δείκτη κεφαλαίων CAR 17,2% το τρίτο τρίμηνο φέτος και αναμένουμε ότι θα είναι μία από τις πρώτες ελληνικές τράπεζες που θα επαναφέρει τα μερίσματα με τα φετινά κέρδη. H σύσταση είναι overweight με τιμή στόχο 1,38% και παγκόσμια κορυφαία επιλογή της Morgan Stanley.

«Η Τράπεζα Πειραιώς έχει σημειώσει ισχυρή πρόοδο και βελτίωση σε βασικά λειτουργικά μεγέθη. Πιο χαρακτηριστικά: i) τα καθαρά έσοδα από τόκους (NII) κατέγραψαν θετική πορεία το δεύτερο τρίμηνο του 2022 με +8% διαδοχική αύξηση το τρίτο τρίμηνο του 2022 και πρόκειται να αυξηθούν με τη βοήθεια της ΕΚΤ και τις αυξήσεις των επιτοκίων τα επόμενα τρίμηνα, ii) η επέκταση των εξυπηρετούμενων δανείων ήταν 2,3 δισ. ευρώ το 9μηνο του 2022, με θετικές προοπτικές για την αύξηση των δανείων το οικονομικό έτος 2023, iii) η δυναμική των εσόδων από αμοιβές και προμήθειες είναι ισχυρή (+20% σε ετήσια βάση στο 9μηνο του 2022), iv) οι δείκτες NPE είναι μονοψήφιοι στο 8,7% στο 9μηνο του 2022, v) το πιο σημαντικό, Ο δείκτης κεφαλαίων CET1 έχει βελτιωθεί στο 10,4% στο τρίτο τρίμηνο και αναμένουμε να φθάσει το 11% περίπου μέχρι το τέλος του έτους και vi) η αποτίμηση της μετοχής της τράπεζας παραμένει ελκυστική στις 0,3 φορές σε όρους δείκτης P/BV το 2023. Η σύσταση είναι overweight και η τιμής στόχος 1,96 ευρώ ανά μετοχή.

Γιατί ψηφίζει Ελλάδα από τις αγορές ΕΜΕΑ

«Η Ελλάδα προσφέρει σχετική ανθεκτικότητα σε σχέση με την υπόλοιπη Ευρώπη, με συνεχιζόμενη ανάπτυξη των δανείων που αποφέρουν ανάκαμψη στο 5% περίπου. Η επέκταση του καθαρού περιθωρίου από τόκους (NIM) για τις ελληνικές τράπεζες έχει μόλις αρχίσει με τις πρόσφατες αυξήσεις των επιτοκίων της ΕΚΤ, και αναμένουμε ανοδικές τάσεις για τα περιθώρια κέρδους το 2023», εκτιμά η αμερικανική επενδυτική τράπεζα.

«Το 2023 βλέπουμε τρία στοιχεία, ήτοι, μακροοικονομικά δεδομένα, περιθώρια κέρδους και πολλαπλασιαστές αποτίμησης, να καθοδηγούν τα θεμελιώδη μεγέθη και τις επιδόσεις στην ευρύτερη περιοχή. Η Μέση Ανατολή προσφέρει διαρθρωτική ανάπτυξη, αλλά με αντίθετους ανέμους στα περιθώρια κέρδους όπου η υπεραπόδοση μπορεί να επιβραδυνθεί. Η σχέση κινδύνου-απόδοσης στην Ελλάδα φαίνεται πιο ελκυστική, ενώ η Πολωνία εξακολουθεί να προσφέρει άνοδο, με περιορισμένη πτώση και ρευστότητα στη Νότια Αφρική», συνεχίζει η MS.

Οι ελληνικές τράπεζες και τα βασικά θέματα τους είναι η ανάκαμψη των ελληνικών μακροοικονομικών μεγεθών που συνεχίζεται, με τους οικονομολόγους της MS να αναμένουν σχετική ανθεκτικότητα σε σύγκριση με την υπόλοιπη Ευρώπη.

Η προτίμησή της MS για την Ελλάδα έναντι της Ουγγαρίας και της Πολωνίας οφείλεται σε: 1) χαμηλότερη έκθεση σε μια επιβράδυνση στην Ευρώπη, δεδομένης της μικρότερης εξάρτησης από το εμπόριο της Ευρωπαϊκής Ένωσης, 2) μια υποστηρικτική προοπτική για την ανάπτυξη των μακροοικονομικών μεγεθών και των δανείων που καθοδηγούνται από τα ταμεία ανάκαμψης της ΕΕ, τα οποία συνεχίζουν να προχωρούν καλά. Επιπλέον, η επέκταση του καθαρού περιθωρίου τόκων των ελληνικών τραπεζών έχει μόλις ξεκινήσει και πρόκειται να αυξηθεί, με αφορμή τις αυξήσεις των επιτοκίων της ΕΚΤ (υποθέτει 2,5% επιτόκιο παρέμβασης της ΕΚΤ το 2023), με το όφελος να ξεπερνά τις υψηλότερες προβλέψεις λόγω ασθενέστερων κινδύνων για την ποιότητα του ενεργητικού. Το 2023 αναμένει κατά μέσο όρο 5% περίπου αύξηση των εξυπηρετούμενων δανείων, υποστηριζόμενη από τα κεφάλαια του RRF funds, περίπου 30μ.β. επέκταση των NIMs στο πλαίσιο της συνεχιζόμενης αναπροσαρμογής των στοιχείων ενεργητικού από τις αυξήσεις των επιτοκίων της ΕΚΤ, υψηλότερο κόστος προβλέψεων για να αντανακλά τον κίνδυνο επιδείνωσης της ποιότητας των περιουσιακών στοιχείων (κατά μέσο όρο έως 10 μ.β. από 82 μ.β. το 2022 σε 92 μ.β. το 2023).

Διαβάστε επίσης:

Jefferies: Κορυφαία επιλογή η Ελλάδα στην αναδυόμενη Ευρώπη

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραμπ: «Παραμένει σε ισχύ η εκεχειρία με το Ιράν»

- Πετρέλαιο: Πάνω από τα $100 το brent μετά τους βομβαρδισμούς των ΗΠΑ στο Ιράν – «Θα το πληρώσουν ακριβά αν δεν υπογράψουν συμφωνία», προειδοποιεί ο Τραμπ

- Οι ΗΠΑ βομβάρδισαν εγκαταστάσεις στο νότιο Ιράν – «Παραβίαση εκεχειρίας» λέει η Τεχεράνη, πώς απάντησε ο Τραμπ

- ΓΕΚ ΤΕΡΝΑ: Μετά τη Moody’s αναβάθμιση σε επενδυτική βαθμίδα BBB- και από την S&P Global Ratings

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.