ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Στη στρατηγική μετοχών για την αναδυόμενη Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική (EEMEA), η Morgan Stanley και οι στρατηγικοί αναλυτές του οίκου Regiane Yamanari, Marina Zavolock και Matthew Nguyen επαναλαμβάνουν τη βασική θέση τους που δεν είναι άλλη από τις θέσεις υπεραπόδοσης για την Ελλάδα και τα Ηνωμένα Αραβικά Εμιράτα.

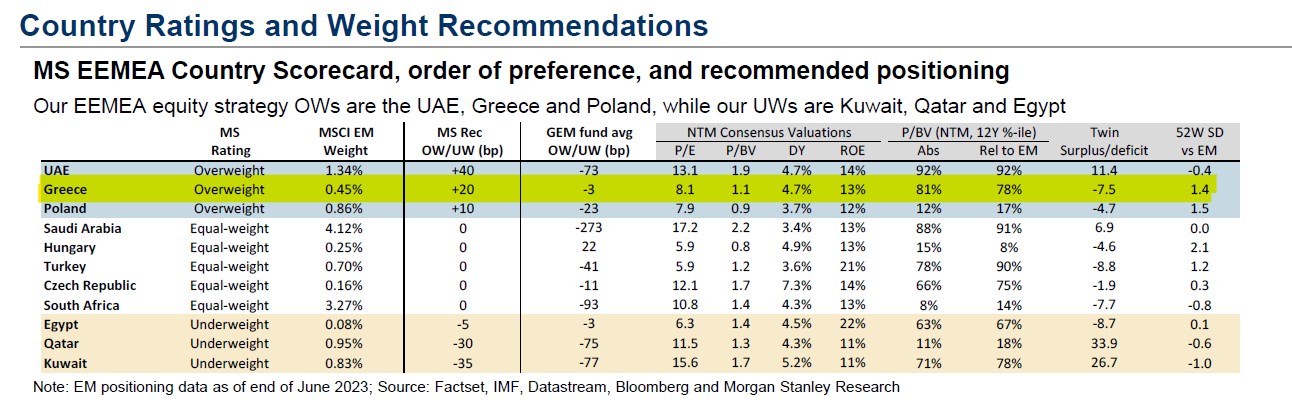

«Οι overweight επιλογές μας για τη στρατηγική μετοχών για την ΕΜΕΑ είναι τα ΗΑΕ, η Ελλάδα και η Πολωνία, ενώ οι underweight επιλογές μας είναι το Κουβέιτ, το Κατάρ και η Αίγυπτος. Η Ελλάδα και η Κεντρική και Ανατολική Ευρώπη είναι οι αγορές με τις καλύτερες επιδόσεις στην EEMEA φέτος μέχρι στιγμής. Παρομοίως, η Ελλάδα και η Κεντρική και Ανατολική Ευρώπη έχουν τις καλύτερες επιδόσεις στην ΕΜΕΑ από το κατώτατο σημείο στα τέλη Οκτωβρίου πέρυσι», επισημαίνουν οι αναλυτές της MS.

Η Ελλάδα κινείται προς τα εμπρός και προς τα πάνω αλλά οι μεγάλες εκπτώσεις έναντι της Ευρώπης και των ΕΜ παραμένουν

Το μέγεθος των κεφαλαίων του RRF στην Ελλάδα είναι υψηλό τόσο σε ευρωπαϊκό όσο και σε αναδυόμενο ευρωπαϊκό πλαίσιο. Σύμφωνα με τις εκτιμήσεις του ΔΝΤ, η Ελλάδα αναμένεται να επιτύχει την τρίτη υψηλότερη αύξηση του πραγματικού ΑΕΠ το 2023 εντός της ζώνης του ευρώ, ενώ οι άμεσες ξένες επενδύσεις φτάνουν σε επίπεδο ρεκόρ το 2022, ενώ οι επενδύσεις στη μεταποίηση και τα ακίνητα αυξάνονται επίσης με ταχείς ρυθμούς, εξηγεί η MS.

Βάσει των υπολογισμών των αναλυτών του οίκου, οι μετοχικές αγορές τείνουν να υπεραποδίδουν κατά 22% κατά μέσο όρο σε σχέση με τις αναδυόμενες αγορές (ΕΜ), ξεκινώντας 8 μήνες πριν από την αναβάθμιση της χώρας σε επενδυτική βαθμίδα (IG).

«Το σημείο εκκίνησης της αποτίμησης έχει σημασία, οι αγορές που διαπραγματεύονταν με δείκτη τιμής προς κέρδη χαμηλότερα από τις 10 φορές (NTM P/E) στην αρχή του ράλι απέδωσαν υψηλότερες αποδόσεις. Η οικονομολόγος μας αναμένει ότι η Ελλάδα θα αποκτήσει καθεστώς IG ήδη από το πρώτο εξάμηνο του επόμενου έτους. Aν το κόστος κεφαλαίου των ελληνικών μετοχών (CoE) υποχωρήσει στα προ κρίσης επίπεδα επίσης (προ του 2007 δηλαδή), αυτό θα σήμαινε περαιτέρω άνοδο +42% στις ελληνικές μετοχές», επισημαίνει η τριάδα των αναλυτών.

Οι σχετικές επιδόσεις της Ελλάδας έναντι της Ευρώπης και των ΕΜ έχουν παγιωθεί πρόσφατα μετά από μια ισχυρή πορεία και οι τάσεις των κερδών της Ελλάδας φέτος συνεχίζουν να ξεπερνούν αυτές των ΕΜ και της Ευρώπης. Σε απόλυτους όρους, οι συνολικές εκτιμήσεις για τα φετινά κέρδη αλλά και του 2024 της Ελλάδας παραμένουν σε ανοδική πορεία, ενώ οι βασικοί παράγοντες των θετικών αναθεωρήσεων των κερδών το τελευταίο τρίμηνο ήταν οι κλάδοι των υλικών, οι τράπεζες και οι βιομηχανίες.

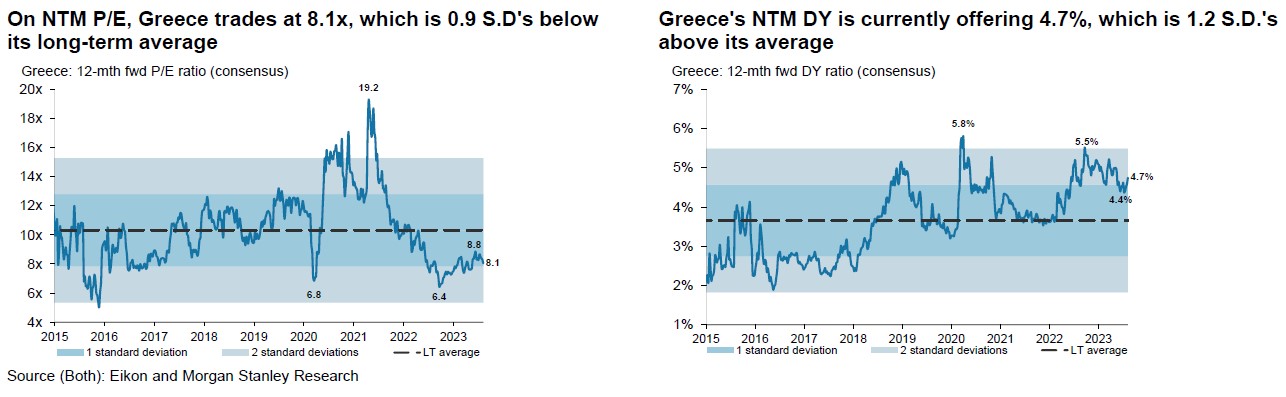

«Με βάση τον δείκτη NTM P/E, δείκτης ο οποίος είναι χαμηλότερος από το μακροπρόθεσμο μέσο όρο της Ελλάδας, η χώρα διαπραγματεύεται στις 8,1 φορές. Η μερισματική απόδοση (NTM DY) της Ελλάδας εκτιμάται σήμερα σε 4,7%, η οποία είναι αρκετά υψηλότερα πάνω από τον μέσο όρο της.

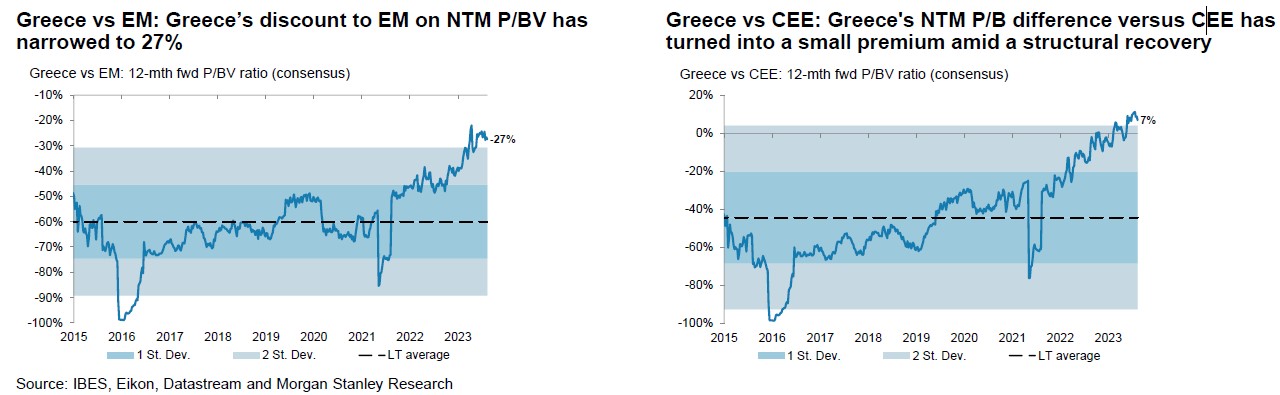

Την ίδια στιγμή, ο δείκτης τιμής προς λογιστική αξία (NTM P/BV) της Ελλάδας είναι υψηλότερος σε σχέση με τον ιστορικό στις 1,1 φορές, μόλις, και εξηγείται από την ταχέως ανακάμπτουσα απόδοση των ιδίων κεφαλαίων, η οποία βρίσκεται σήμερα στο 12,7%, και πολύ υψηλότερα από τον ιστορικό μέσο όρο της.

«Οι εκπτώσεις στην αποτίμηση της Ελλάδας έναντι των EM και της Ευρώπης παραμένουν υψηλές, ενώ έναντι της περιοχής κεντρικής και ανατολικής Ευρώπης (CEE) υπάρχει ένα μικρό premium στους δείκτες P/BV και στο δείκτη ROE έναντι Ευρώπης: Η διαρθρωτικά υψηλή έκπτωση P/BV της Ελλάδας έναντι της Ευρώπης (λόγω των τραπεζών) φαίνεται να μειώνεται. Η έκπτωση της Ελλάδας έναντι των ΕΜ σε σχέση με τον δείκτη P/BV έχει μειωθεί στο 27%. Η διαφορά της Ελλάδας έναντι της ΖτΕ σε σχέση με τον δείκτη NTM P/B έχει μετατραπεί σε μικρό premium εν μέσω διαρθρωτικής ανάκαμψης», σημειώνει η επενδυτική τράπεζα.

Οι κίνδυνοι για την overweight σύσταση της Morgan Stanley

Οι χρηματοπιστωτικές επιχειρήσεις αποτελούν το 39% του δείκτη MSCI Greece, ενώ οι αμυντικές καταναλωτικές επιχειρήσεις και οι τηλεπικοινωνίες αποτελούν άλλο ένα 31%.

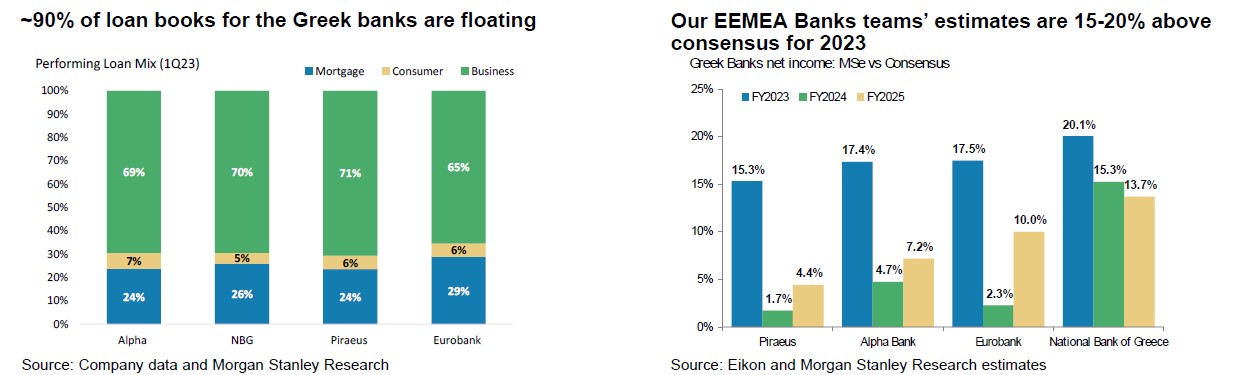

Οι ελληνικές τράπεζες έχουν σημειώσει σημαντική μείωση των NPEs, με όλες τις τράπεζες να επιτυγχάνουν μονοψήφιο δείκτη NPEs αλλά και το 90% περίπου των δανείων των ελληνικών τραπεζών να είναι κυμαινόμενα. Οι εκτιμήσεις των ομάδων της MS για τις τράπεζες EEMEA είναι 15-20% πάνω από το consensus για το 2023.

Οι ελληνικές μετοχές έχουν ισχυρή απόδοση από τις αρχές του έτους και τα τεχνικά στοιχεία βρίσκονται σε υπεραγορασμένη περιοχή, αν και όχι σε ακραία επίπεδα. Τα κεφάλαια που επενδύουν στις αναδυόμενες αγορές (GEM) έχουν αυξήσει την έκθεσή τους στις ελληνικές τράπεζες τα τελευταία τρίμηνα, ενώ εντός της EEMEA, η Ελλάδα έχει τη 2η υψηλότερη συσχέτιση με τον δείκτη S&P 500.

Η αδυναμία των καταναλωτών στην ΕΕ ή την παγκόσμια αγορά έως το 2023 εγκυμονεί κινδύνους για την τουριστική περίοδο του επόμενου έτους, που αποτελεί τη βασική πηγή εσόδων του προϋπολογισμού, καταλήγει η Morgan Stanley.

Διαβάστε επίσης:

Ομόλογα: Σε υψηλά 15ετίας οι αποδόσεις καθώς αυξάνονται οι ανησυχίες για την αύξηση των επιτοκίων

DZ Bank για Ελλάδα: Σπριντ για την επενδυτική βαθμίδα το φθινόπωρο – Διατηρεί τις θέσεις στα ομόλογα

VesselsValue: Πώς διαμορφώθηκαν οι τιμές στις αγοραπωλησίες πλοίων. Οι κινήσεις της εβδομάδας

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.