ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Θετικά βλέπουν τον νέο στρατηγικό σχεδιασμό, αλλά και τα προκαταρκτικά αποτελέσματα για το 2019 που ανακοίνωσε χθες η Τράπεζα Πειραιώς ΠΕΙΡ 0,27% 3,74 οι αναλυτές της AXIA Research, υπογραμμίζοντας ότι βελτιώνει την ορατότητα σε ό,τι αφορά την πορεία των Μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) και την κεφαλαιακή επάρκεια της τράπεζας, ενώ, ταυτόχρονα, ενισχύει την ορατότητα και σε ό,τι αφορά την κερδοφορία της Πειραιώς, γεγονός που θα μπορούσε να οδηγήσει σε σημαντική ανοδική αναθεώρηση των εκτιμήσεων για τα αποτελέσματα της τράπεζας.

Όπως ανακοινώθηκε χθες, ο σχεδιασμός της Τράπεζας Πειραιώς, μετά την ανακοίνωση του προγράμματος εμπροσθοβαρούς μείωσης των κόκκινων δανείων της τράπεζας κατά 70% σε μια τριετία, προβλέπει απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) 10% από το 2022, δηλαδή έναν χρόνο πριν από τον αρχικό στόχο που είχε τεθεί μέσα από το στρατηγικό πλάνο Agenda 2023. Παράλληλα, τα «κόκκινα» δάνεια θα μειωθούν, από 24 δισ. ευρώ που ήταν στα τέλη του 2019, σε κάτω από 8 δισ. ευρώ στο τέλος του 2022 και ο δείκτης μη εξυπηρετούμενων δανείων, από 49% στα τέλη του 2019, στο 29% στα τέλη του 2020 και στο 8% στα τέλη του 2022. Σύμφωνα με τους αναλυτές της AXIA, αφού συνυπολογιστεί και η νέα δυναμική των ενσώματων ιδίων κεφαλαίων της Πειραιώς, ο στόχος για απόδοση ιδίων κεφαλαίων (RoTE) της τάξης του 10% εκτιμάται ότι θα μεταφραστεί σε ετήσια καθαρά κέρδη 450-550 εκατ. ευρώ το 2022.

Το σχέδιο, βασικός πυλώνας του οποίου είναι δύο τιτλοποιήσεις, συνολικού ύψους 7 δισ. ευρώ, με χρήση των κρατικών εγγυήσεων του σχεδίου «Ηρακλής», θα υλοποιηθεί μέσω του μοντέλου hive down, με απόσχιση δηλαδή της τραπεζικής δραστηριότητας και τη δημιουργία εταιρείας holding, εισηγμένης στο Χρηματιστήριο. Σε αυτή θα μεταφερθεί η ζημιά από τις δύο τιτλοποιήσεις χαρτοφυλακίων, που υπολογίζεται σε 1 δισ. ευρώ περίπου, και έτσι θα αποτραπεί η ενεργοποίηση του νόμου Χαρδούβελη για περαιτέρω αύξηση της συμμετοχής του Δημοσίου στο μετοχικό κεφάλαιο της τράπεζας από το σημερινό 26%.

Παράλληλα, εκτός από τις δύο τιτλοποιήσεις, η διοίκηση της Τράπεζας Πειραιώς δρομολογεί περαιτέρω μείωση των «κόκκινων» δανείων κατά 4 δισ. ευρώ το 2020 μέσα από οργανικές κινήσεις και διαγραφές, ανεβάζοντας το στόχο για τη μείωση των NPEs στα 11 δισ. ευρώ για το τρέχον έτος (από 7 δισ. ευρώ προηγουμένως).

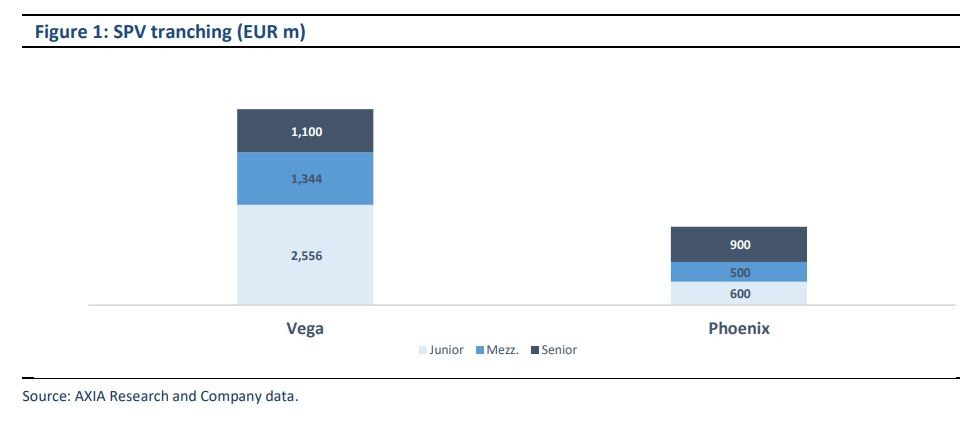

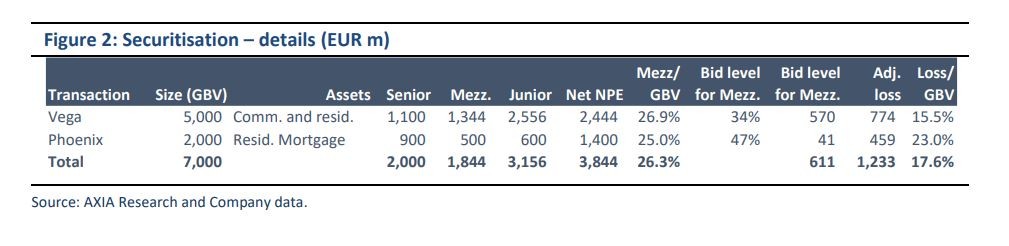

Σε ό,τι αφορά τώρα τις τιτλοποιήσεις ειδικότερα, η πρώτη, με την επωνυμία Phoenix, περιλαμβάνει στεγαστικά δάνεια 2 δισ. ευρώ και η δεύτερη, με την επωνυμία Vega, στεγαστικά και επιχειρηματικά δάνεια ύψους 5 δισ. ευρώ.

Σύμφωνα με όσα αναφέρουν, οι αναλυτές της AXIA υπολογίζουν σε ένα επίπεδο τιμολόγησης της τάξης του 34% για την πρώτη (Vega) και της τάξης του 47% για τη δεύτερη (Phoenix), που μεταφράζονται σε συνολική ζημία (ως ποσοστό της μεικτής λογιστικής αξίας των 7 δισ. ευρώ και μετά την εγγραφή και των εσόδων από τα mezzanine ομόλογα) 17,6% στον ισολογισμό (15,5% για την τιτλοποίηση Vega και 23,0% για την Phoenix). Ως εκ τούτου, καταλήγουν σε συνολικό κεφαλαιακό αντίκτυπο της τάξης των 150 μονάδων βάσης έναντι των περίπου 180 μονάδων βάσης που υπολογίζει η διοίκηση της Τράπεζας Πειραιώς.

Οι αναλυτές της AXIA υπογραμμίζουν επίσης ότι, όπως έχουν επισημάνει, το ενδιαφέρον για τα ελληνικά assets και τις τιτλοποιήσεις είναι ισχυρό και αναμένεται να συνεχιστεί καθ’ όλη τη διάρκεια του 2020. Επιπλέον, υπογραμμίζουν ότι από τη σκοπιά ενός επενδυτή, η απόκτηση mezzanine/junior ομολόγων μπορεί να αποφέρει μεγαλύτερα κέρδη (σημαντικό περιθώριο ανάκτησης των NPEs) και απαιτεί σχετικά λίγα κεφάλαια. Την ίδια ώρα, η Πειραιώς διακρατεί το senior τμήμα της τιτλοποίησης και 5% των mezzanine και των junior ομολόγων, γεγονός που θα επιτρέψει στην τράπεζα να επωφεληθεί και αυτή από την ανάκτηση οφειλών. Σημειώνεται επίσης ότι ο servicer που θα αναλάβει την εξυπηρέτηση των τιτλοποιημένων χαρτοφυλακίων είναι η Intrum Hellas, στην οποία μετέχει μετοχικά η Πειραιώς με 20%.

Όπως αναφέρουν οι αναλυτές της AXIA, σχολιάζοντας τα τελευταία σχέδια της τράπεζας, είχαν ήδη επισημάνει θεωρούν πως η Τράπεζα Πειραιώς είναι η τράπεζα που θα μπορούσε να εκπλήξει θετικά την αγορά το 2020 με δύο τρόπους: 1) επιταχύνοντας το σχέδιο για τη μείωση των NPEs ή και 2) βρίσκοντας μια λύση για τη μείωση του κινδύνου dilution από τα CoCos το 2022.

Να σημειωθεί ότι η τιμή στόχος για τη μετοχή είναι 3,50 ευρώ με σύσταση «neutral».

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Εθνική Τράπεζα: Έρχεται νέο πρόγραμμα εθελούσιας εξόδου – Όλες οι πληροφορίες

- Alpha Bank: Τα κέρδη-ρεκόρ του 2025 και ο στόχος για αύξηση 11% στα κέρδη ανά μετοχή το 2026

- H σύναξη των πρέσβεων, οι δίμετροι εύζωνες και τα μπιφτεκάκια, τα κόκκινα τρουφάκια, τα 3 χρόνια από τα Τέμπη, τι ήθελε ο Γεραπετρίτης στο FBI

- Τέμπη, τρία χρόνια μετά: Συγκλονιστικές μαρτυρίες στο mononews από δύο γυναίκες που σώθηκαν εκείνη τη μοιραία νύχτα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.