ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Επιπλέον περιθώρια ανόδου στις τιμές των τραπεζικών μετοχών βλέπει σε νέα έκθεσή της η HSBC, αναπροσαρμόζοντας τις τιμές στόχους της για τις ελληνικές συστημικές τράπεζες.

Η HSBC διατηρεί τη σύσταση αγοράς για τις Alpha Bank, Εθνική, Eurobank και Πειραιώς, σχολιάζοντας το ράλι που έχουν καταφέρει να κάνουν από τις αρχές του χρόνου, χωρίς να στηρίζονται σε θετικές ειδήσεις. Αντιθέτως, κρίνει ότι η αύξηση των συνδυασμένων κεφαλαιοποιήσεών τους, κατά 65% από τα χαμηλά Ιανουαρίου, έχει επιτευχθεί αφενός χάρη στην ευνοϊκότερη στάση που τηρούν οι διεθνείς αγορές απέναντι στην Ελλάδα, μετά τις επιτυχημένες εκδόσεις των δύο κρατικών ομολόγων, και αφετέρου λόγω της αυξημένης αισιοδοξίας αναφορικά με τις συστημικές λύσεις για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων.

Η βρετανική τράπεζα θεωρεί ότι το δεύτερο σημείο, που αφορά στις θετικές προσδοκίες για την μείωση των NPEs, “είναι υπερβολικό όσον αφορά στο κόστος και τον συγχρονισμό”, αλλά όπως σημειώνει, ο κίνδυνος θα μειωθεί, στην περίπτωση που οι τράπεζες υλοποιήσουν τα σχέδιά τους.

Οι αναλυτές της HSBC βλέπουν ότι το ράλι που έχουν σημειώσει οι ελληνικές τράπεζες θα τροφοδοτηθεί εκ νέου από την εμφάνιση θετικών καταλυτών, γεγονός που τους οδηγεί να διατηρήσουν τη σύσταση buy για τον κλάδο.

Πιο συγκεκριμένα, η τράπεζα έθεσε νέα τιμή στόχο για την Alpha Bank στο 1,93€ (upside 59,50%), για την Εθνική τα 2,29€ (upside 14%), για τη Eurobank το 0,80€ (upside 16,11%) και για την Πειραιώς το 1,91€ (upside 35,84%).

Αξίζει να σημειωθεί ότι οι νέες τιμές στόχοι αναθεωρήθηκαν προς τα πάνω στην περίπτωση της Eurobank και Πειραιώς και προς τα κάτω για την περίπτωση των Alpha Bank και Εθνική.

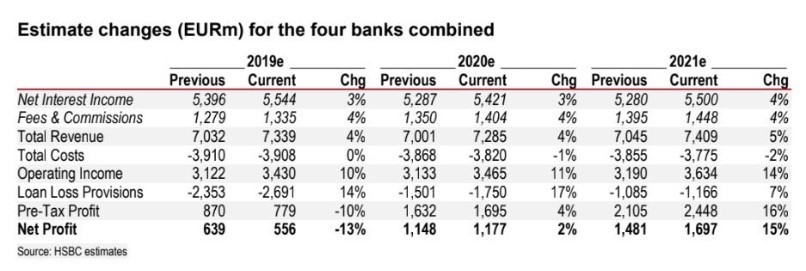

Η HSBC προχώρησε επιπλέον σε αναθεώρηση των προβλέψεών της για τις κερδοφορίες των τεσσάρων συστημικών ελληνικών τραπεζών, αναβαθμίζοντας τις εκτιμήσεις της για τα καθαρά κέρδη της Πειραιώς για τα έτη 2019-2021 και υποβαθμίζοντας τις αντίστοιχες εκτιμήσεις για τις Alpha, Εθνική και Eurobank.

Συνολικά, οι αναλυτές μείωσαν τις προβλέψεις τους για την καθαρή κερδοφορία του κλάδου για το 2019 κατά 13%, αυξάνοντάς τες για τα επόμενα δύο χρόνια κατά 2% και 15% αντίστοιχα.

Τέλος, όσον αφορά στη μείωση των μη εξυπηρετούμενων ανοιγμάτων, οι μέχρι τώρα εξελίξεις δεν ικανοποιούν τη βρετανική τράπεζα, με τους αναλυτές να αναθεωρούν προς τα πάνω τις εκτιμήσεις της για τις συνολικές προβλέψεις του κλάδου, κατά 14% μέχρι το 2021. Παρ’ όλα αυτά, η τράπεζα κρίνει ότι οι υποκείμενες τάσεις παραμένουν θετικές, με τη συμφωνία μεταξύ θεσμών και κυβέρνησης σχετικά με το νόμο προστασίας πρώτης κατοικίας, να αποτελεί ένα θετικό σημάδι για την επίλυση του προβλήματος των NPEs.

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Πολυτελή boutique ξενοδοχεία: Πάνω η Μύκονος, κάτω η Σαντορίνη

- Xclusiv: Η Βενεζουέλα ώθησε σε αύξηση κατά 246% των ναύλων των τάνκερ VLCC

- Η στρατηγική συμμαχία των ισχυρών Βαρδινογιάννη και Εξάρχου, οι super ΜΟΗ, Coca Cola, Real Cons, γιατί Τσαντάνης και Παππάς βλέπουν Euronext, η αντεπίθεση του Μεγάλου, γιατί το Hollywood επιλέγει την Grecotel και ο ΚΜ, ο Γκρίνμπεργκ και ο Σαμαράς

- Σάμι Φάις: Τι σχεδιάζει μετά το ισχυρό τρίμηνο – Τα luxury brands και το ξενοδοχείο στην Κρήτη

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.