ΣΧΕΤΙΚΑ ΑΡΘΡΑ

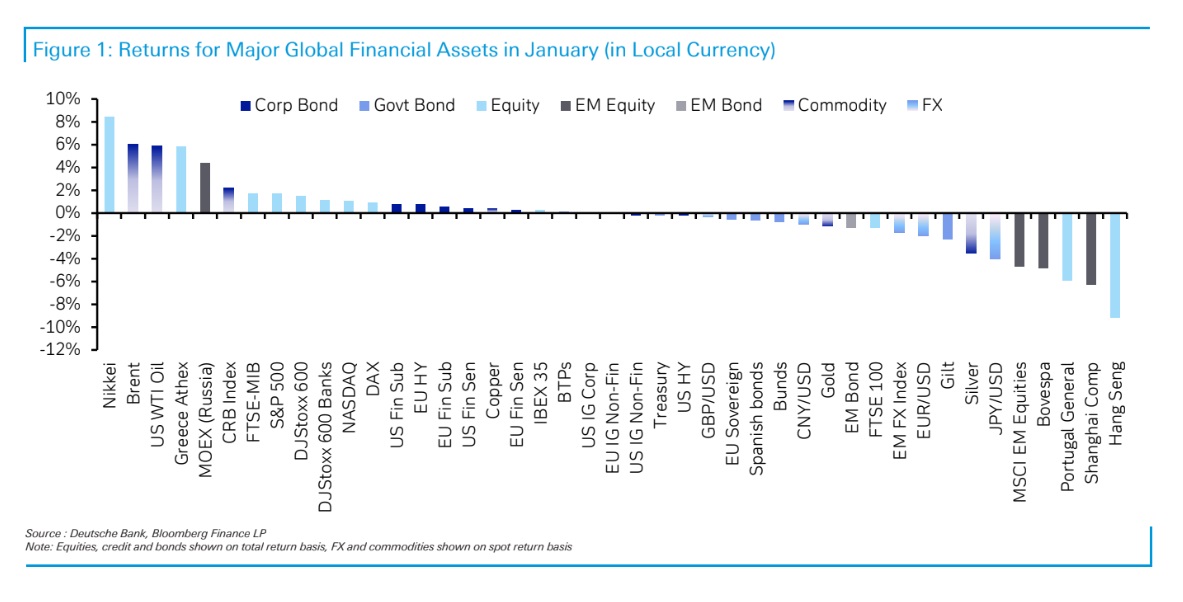

Το 2024 συνεχίζει από όπου σταμάτησε το 2023 για το Χρηματιστήριο Αθηνών (Χ.Α.), αφού τον Ιανουάριο ο Γενικός Δείκτης σημείωσε με +5,9% τη δεύτερη επίδοση μετά τον δείκτη Nikkei της Ιαπωνίας (+8,4%) σε υψηλότερα κέρδη από όλες τις μετοχικές αγορές που παρακολουθούν οι Henry Allen και Jim Reid της γερμανικής τράπεζας Deutsche Bank.

Ο Ιανουάριος ήταν συνολικά ένας μικτός μήνας όσον αφορά τις αγορές, με τα χρηματοοικονομικά περιουσιακά στοιχεία να σημειώνουν αποκλίνουσες επιδόσεις, εξηγεί η τράπεζα.

Από τη μία πλευρά, τα οικονομικά στοιχεία συνέχισαν να εκπλήσσουν ανοδικά ως επί το πλείστον, γεγονός που σημαίνει ότι οι μετοχές συνέχισαν τα κέρδη από τα τέλη του 2023 και ο S&P 500 έφτασε σε νέο ιστορικό υψηλό.

Ωστόσο, οι γεωπολιτικές ανησυχίες παρέμειναν, ιδίως δεδομένων των επιθέσεων από τους αντάρτες Χούτι κατά της εμπορικής ναυτιλίας στην Ερυθρά Θάλασσα.

Τα κρατικά ομόλογα έχασαν επίσης έδαφος, καθώς οι επενδυτές περιόρισαν την προοπτική μείωσης των επιτοκίων το α’ τρίμηνο, με τον πρόεδρο της Fed, Πάουελ, να υποδηλώνει ότι μια μείωση έως τον Μάρτιο είναι απίθανη.

«Τον Ιανουάριο σημειώθηκαν αρκετές εξελίξεις για τις αγορές, αλλά μια σημαντική ήταν ότι οι ελπίδες για μια ήπια προσγείωση συνεχίστηκαν, γεγονός που σημαίνει ότι τα περιουσιακά στοιχεία κινδύνου διατήρησαν την δυναμική που είχαν από τον Νοέμβριο και τον Δεκέμβριο.

Για παράδειγμα, τα αμερικανικά στοιχεία εξέπληξαν ανοδικά για άλλη μια φορά, με την ανάπτυξη του δ’ τριμήνου να διαμορφώνεται σε ετησιοποιημένο ρυθμό +3,3%, ενώ το ποσοστό ανεργίας παρέμεινε στο 3,7% τον Δεκέμβριο.

Ομοίως και στην Ευρωζώνη, αν και η ανάπτυξη ήταν ασθενέστερη, η ζώνη του ευρώ απέφυγε μια τεχνική ύφεση το δ’ τρίμηνο, καθώς το ΑΕΠ παρέμεινε αμετάβλητο, αντί να συρρικνωθεί κατά -0,1% όπως περίμενε το consensus.

Αυτή η θετική δυναμική βοήθησε τις παγκόσμιες μετοχές να προχωρήσουν ανοδικά, ως επί το πλείστον, με τον δείκτη S&P 500 (+1,7%) και τον ευρωπαϊκό δείκτη STOXX 600 (+1,5%) να καταγράφουν για τρίτο μήνα σερί μηνιαία άνοδο.

Ωστόσο, ένα άλλο θέμα που συνεχίστηκε από το 2023 ήταν το πόσο περιορισμένο ήταν το ράλι των μετοχών, καθώς ο ισοσταθμισμένος S&P 500 στην πραγματικότητα υποχώρησε -0,8% κατά τη διάρκεια του μήνα, συνεχίζοντας να υστερεί έναντι του συνολικού δείκτη.

Επιπλέον, οι κινεζικές μετοχές δεν συμμετείχαν στα ευρύτερα κέρδη, εν μέσω ανησυχιών για τις οικονομικές προοπτικές, με τον δείκτη CSI 300 (-6,3%) να χάνει έδαφος για έκτο συνεχόμενο μήνα και έκλεισε σε χαμηλό 5 ετών.

Μια άλλη σημαντική ιστορία ήταν η γεωπολιτική, καθώς τα χτυπήματα των ανταρτών Χούτι κατά της εμπορικής ναυτιλίας στην Ερυθρά Θάλασσα οδήγησαν σε σημαντική διαταραχή της αλυσίδας εφοδιασμού. Με τη σειρά τους, οι ΗΠΑ και το Ηνωμένο Βασίλειο απάντησαν με αεροπορικές επιδρομές κατά των ανταρτών.

Σε αυτό το πλαίσιο, οι τιμές του πετρελαίου αυξήθηκαν και πάλι τον Ιανουάριο μετά από τρεις μηνιαίες μειώσεις, με το αργό τύπου Brent να σημειώνει άνοδο +6,1% στα 81,71 δολάρια ανά βαρέλι.

Πιο συγκεκριμένα, το κόστος των εμπορευματικών μεταφορών έχει εκτοξευθεί, με τον Παγκόσμιο Δείκτη Εμπορευματοκιβωτίων της Drewry να ανέρχεται σε 3.964 δολάρια ανά εμπορευματοκιβώτιο από τις 25 Ιανουαρίου.

Αυτό είναι σχεδόν το τριπλάσιο από τα τέλη Οκτωβρίου, όταν το κόστος βρισκόταν στο χαμηλό μετά την πανδημία.

Προς το τέλος του μήνα, μια επίθεση μη επανδρωμένου αεροσκάφους σκότωσε επίσης τρεις Αμερικανούς στρατιώτες στην Ιορδανία, γεγονός που συνέχισε να εγείρει φόβους για μια ευρύτερη κλιμάκωση στην περιοχή.

Τα κρατικά ομόλογα «αγωνίστηκαν» επίσης, καθώς οι αξιωματούχοι των κεντρικών τραπεζών πίεσαν χρονικά για πιο πίσω για την προοπτική μείωσης των επιτοκίων του α’ τριμήνου.

Για παράδειγμα, μια μείωση των επιτοκίων από τη Fed έως το Μάρτιο είχε τιμολογηθεί πλήρως στο τέλος του 2023, αλλά πλέον έχει μειωθεί σε πιθανότητα 35%. Ομοίως και στην ΕΚΤ, η πιθανότητα μείωσης έως το Μάρτιο μειώθηκε από 65% σε 23% κατά τη διάρκεια του Ιανουαρίου.

Οι επενδυτές εξακολουθούν να αναμένουν ότι οι μειώσεις των επιτοκίων θα συμβούν αρκετά σύντομα, αλλά η εμπιστοσύνη για μειώσεις ήδη από το α’ τρίμηνο έχει μειωθεί. Με τη σειρά τους, τα κρατικά ομόλογα των ΗΠΑ υποχώρησαν -0,2% στο τέλος του μήνα και τα κρατικά ομόλογα του ευρώ σημείωσαν πτώση -0,6%, καταλήγουν οι Allen και Reid της Deutsche Bank.

Διαβάστε επίσης:

ΓΕΚ ΤΕΡΝΑ: Ανοδικές αναθεωρήσεις τιμής-στόχου για τη μετοχή €22,20 από Πειραιώς και €20,2 από Euroxx

Χρηματιστήριο: Κοιτάζει και τις 1.400 μονάδες με οδηγό τις τράπεζες, πάρτι και στα small caps

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Δήμητρα Κούστα: Τα καλοκαιρινά look της από την παραλία στη βραδινή έξοδο

- Space Hellas: Νέος Διευθυντής Πωλήσεων ο Σταύρος Μουστάκας

- Reuters: Το Ιράν ζήτησε από τους Χούθι να προετοιμαστούν για κλείσιμο της Ερυθράς Θάλασσας – Νέα απειλή για την παγκόσμια ενέργεια

- Κομισιόν: Εγκρίθηκε το ελληνικό μέτρο κατά της ακρίβειας – Ενισχύσεις 41 εκατ. ευρώ για τα λιπάσματα

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.