ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η ελληνική οικονομία απολαμβάνει σήμερα υψηλότερους ρυθμούς ανάπτυξης και χαμηλότερο πληθωρισμό από τον μέσο όρο της Ευρωζώνης, ενώ η χώρα προετοιμάζεται για τις εκλογές της 21ης Μαΐου, εξηγεί η Goldman Sachs και ο οικονομολόγος του οίκου Filippo Taddei.

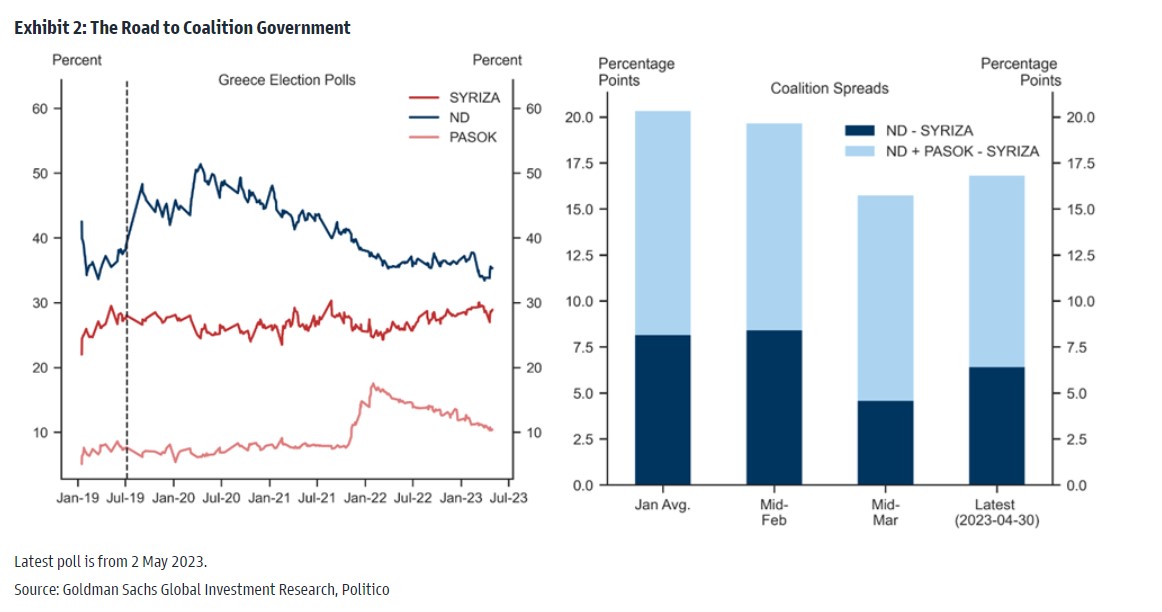

Οι δημοσκοπήσεις δείχνουν σαφές προβάδισμα της Νέας Δημοκρατίας, αλλά δείχνουν ότι είναι απίθανο το πρώτο κόμμα να μπορέσει να εξασφαλίσει κοινοβουλευτική πλειοψηφία. Ο Taddei βλέπει δύο επιλογές ως πιθανότερες: είτε θα σχηματιστεί κυβέρνηση μεταξύ της ΝΔ και του ΠΑΣΟΚ, του κόμματος που σήμερα βρίσκεται στην 3η θέση στις δημοσκοπήσεις μετά τις εκλογές της 21ης Μαΐου, είτε θα προκηρυχθούν νέες εκλογές για τις αρχές Ιουλίου.

Οι νέες εκλογές θα γίνουν με νέο εκλογικό σύστημα που παρέχει μπόνους εδρών στο πρώτο κόμμα. Η ΝΔ ενδέχεται να έχει κίνητρο να πιέσει για τις εκλογές ώστε να επιτύχει μονοκομματική πλειοψηφία ή μεγαλύτερη ισχύ στο νέο κυβερνητικό συνασπισμό.

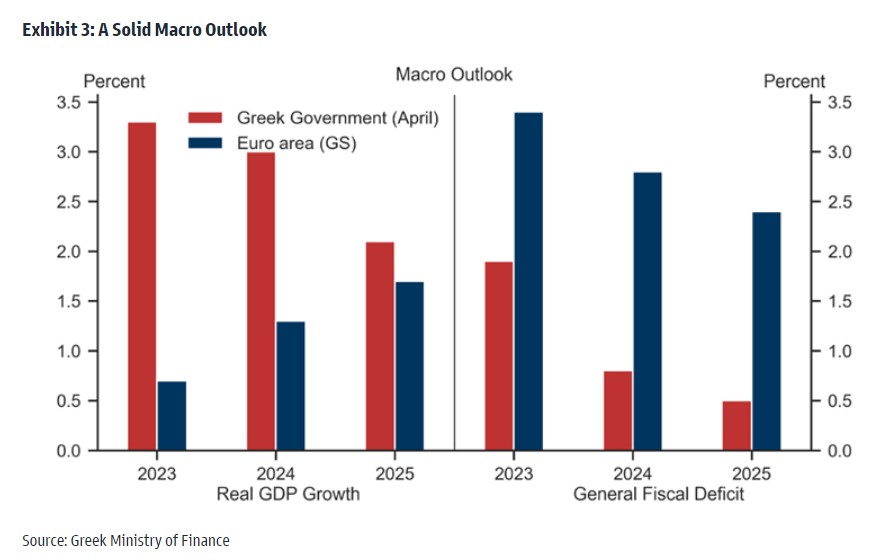

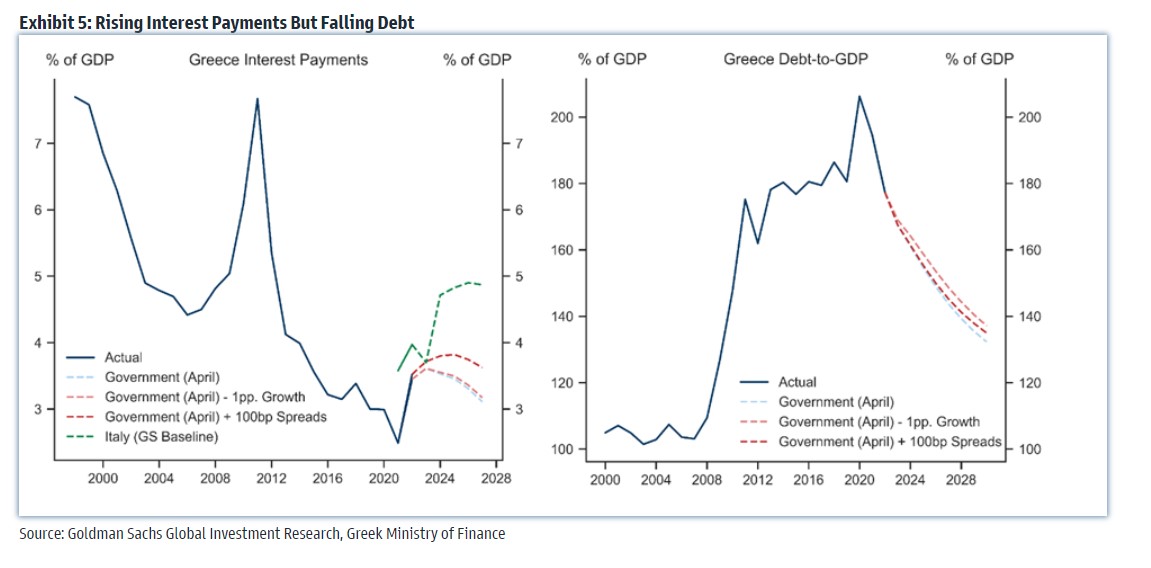

Η Goldman Sachs επισημαίνει το φιλόδοξο Πρόγραμμα Σταθερότητας της ελληνικής κυβέρνησης που απεικονίζει το σχέδιο για τη συνέχιση της μείωσης του δείκτη χρέους προς το ΑΕΠ. Με δεδομένη την ευνοϊκή οικονομική δυναμική, τη στήριξη του Ευρωπαϊκού Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF) και το χαμηλό κόστος του χρέους χάρη στα προγράμματα δανειακής βοήθειας, το σχέδιο της κυβέρνησης για την αύξηση του πρωτογενούς ισοζυγίου θα μπορούσε να μειώσει το λόγο δείκτη χρέους προς ΑΕΠ κατά σχεδόν 10 ποσοστιαίες μονάδες ετησίως τα επόμενα τρία χρόνια. Ακόμη και τα δυσμενή σενάρια με αναπτυξιακό σοκ 1 ποσοστιαία μονάδα και μεγαλύτερο περιθώριο κατά 100 μ.β. παράγουν μόνο μικρές αποκλίσεις από αυτή την πορεία.

Η επενδυτική βαθμίδα και η μείωση του χρέους στο προσκήνιο

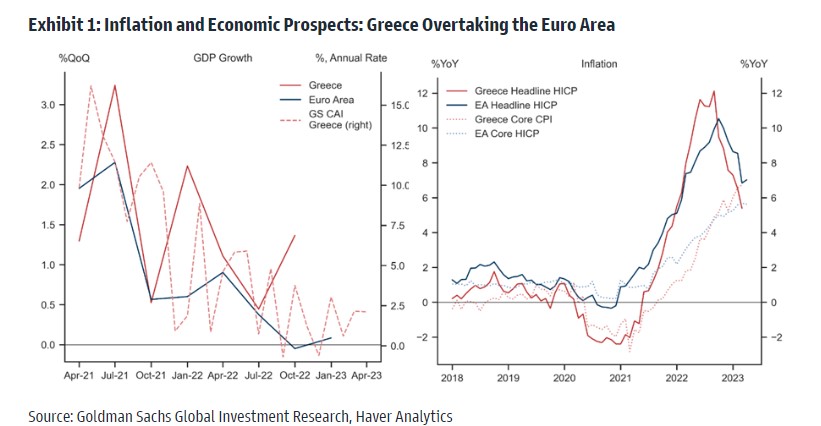

Η Ελλάδα σημειώνει πληθωρισμό κάτω του μέσου όρου της Ευρωζώνης και οικονομική δραστηριότητα άνω του μέσου όρου. Μετά από μια δεκαετία και πλέον απογοητευτικών οικονομικών επιδόσεων, η Ελλάδα φαίνεται τώρα ότι θα αναπτυχθεί ταχύτερα, σε πραγματικούς όρους, από ό,τι η υπόλοιπη Ευρωζώνη. Βάσει αυτών των σταθερών προοπτικών, και παρόλο που ο κύκλος των αυξήσεων της ΕΚΤ τροφοδοτεί τις υψηλότερες αποδόσεις και το κόστος του δημόσιου χρέους, το ελληνικό χρέος είναι λιγότερο ευάλωτο από άλλες χώρες. Αυτό οφείλεται στην παρατεταμένη μέση σταθμισμένη διάρκεια του ελληνικού χρέους και χάρη στα ευρωπαϊκά πακέτα οικονομικής βοήθειας», εξηγεί η αμερικανική τράπεζα.

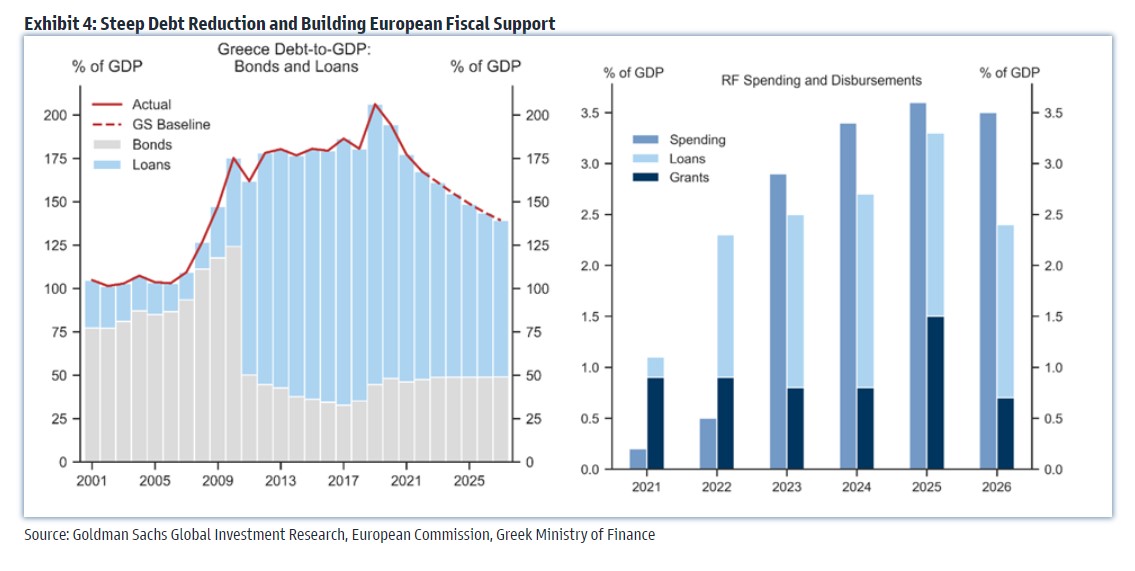

Οι υπολογισμοί της Goldman Sachs δείχνουν ότι οι μακροοικονομικές συνθήκες υποστηρίζουν μια σταθερή μείωση του ελληνικού χρέους προς το ΑΕΠ και δεδομένης της ευνοϊκής οικονομικής δυναμικής και της στήριξης του Ευρωπαϊκού Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF) που πρόκειται να επιταχυνθεί από το 2023, ο λόγος του ελληνικού χρέους προς το ΑΕΠ θα μειωθεί κατά σχεδόν 10 ποσοστιαίες μονάδες ανά έτος τα επόμενα τρία χρόνια.

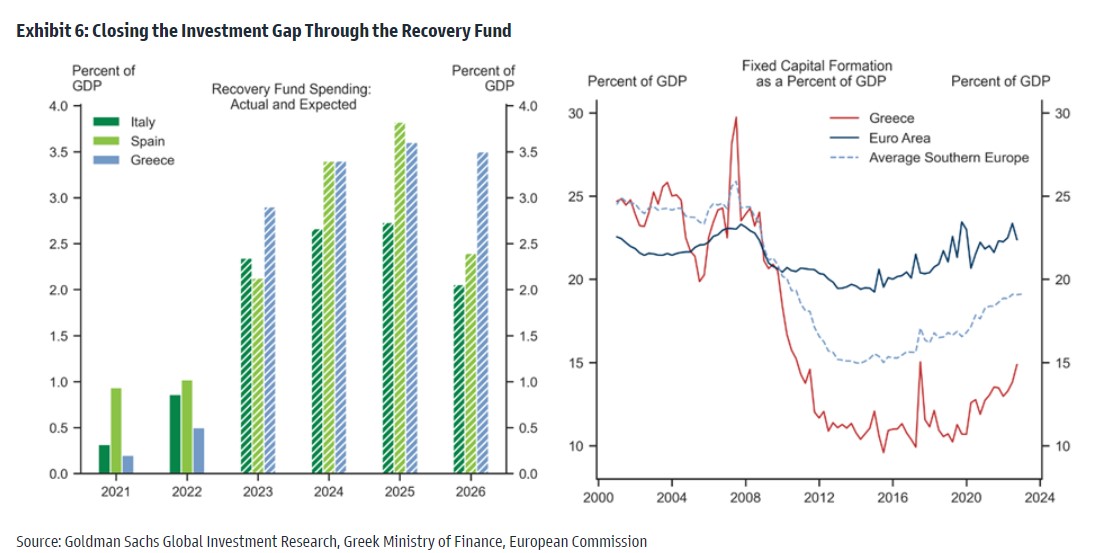

«Η Ελλάδα δεν ανέκαμψε ποτέ πλήρως από τον συνδυασμό της παγκόσμιας χρηματοπιστωτικής κρίσης και της κρίσης δημοσίου χρέους. Το επίπεδο του ΑΕΠ πέρυσι παραμένει 26% κάτω από το 2008. Η Ελλάδα έχει τώρα μια άνευ προηγουμένου ευκαιρία, καθώς πρόκειται να λάβει ένα μακροχρόνιο ευρωπαϊκό πακέτο δημοσιονομικής στήριξης που υπερβαίνει το 3% του ΑΕΠ ετησίως», προβλέπει ο Taddei.

«Δεδομένου ότι αυτή η δημοσιονομική στήριξη στοχεύει στις επενδύσεις και στο σχηματισμό κεφαλαίου, παρέχει στη χώρα την ευκαιρία να αντιμετωπίσει το μακροχρόνιο επενδυτικό της κενό. Μετά την κρίση δημόσιου χρέους, η Ελλάδα έχει επενδύσει σχεδόν 7% του ΑΕΠ λιγότερο από το μέσο όρο της Ευρωζώνης σε σχηματισμό κεφαλαίου. Αν και η εφαρμογή του RRF είναι πρόκληση για κάθε χώρα, συμπεριλαμβανομένης της Ιταλίας και της Ισπανίας, η ελληνική κυβέρνηση σχεδιάζει τώρα να τριπλασιάσει σχεδόν τις χρηματοδοτούμενες από το RRF δαπάνες καθ’ όλη τη διάρκεια του 2023.

«Το αποτέλεσμα των γενικών εκλογών θα είναι σημαντικό για την επιτάχυνση της εφαρμογής του RRF και τη διασφάλιση της μακροχρόνιας ανάπτυξης μέσω της συσσώρευσης κεφαλαίων. Μια πειστική παράδοση του RRF για την προώθηση και τη διευκόλυνση του διαρθρωτικού μετασχηματισμού της οικονομίας θα είναι πιθανότατα το τελικό βήμα για τα ελληνικά κρατικά ομόλογα ώστε να ανακτήσουν την αξιολόγηση επενδυτικής βαθμίδας», συμπεραίνει ο οικονομολόγος της αμερικανικής τράπεζας Goldman Sachs Filippo Taddei.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τραγωδία στην Πάρο: Πνίγηκε 4χρονο παιδί σε πισίνα beach bar

- Εριέττα Κούρκουλου Λάτση: «Καμία στιγμή ευτυχίας δεδομένη»

- Νέα αποχώρηση από το κόμμα Καρυστιανού: Ο Νίκος Μπρουτζάκης καταγγέλλει κλειστή κάστα

- Ομάν: «Θετικές» οι συνομιλίες με το Ιράν σύμφωνα με το Μουσκάτ, που προειδοποιεί για επιθέσεις σε πλοία

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.