ΣΧΕΤΙΚΑ ΑΡΘΡΑ

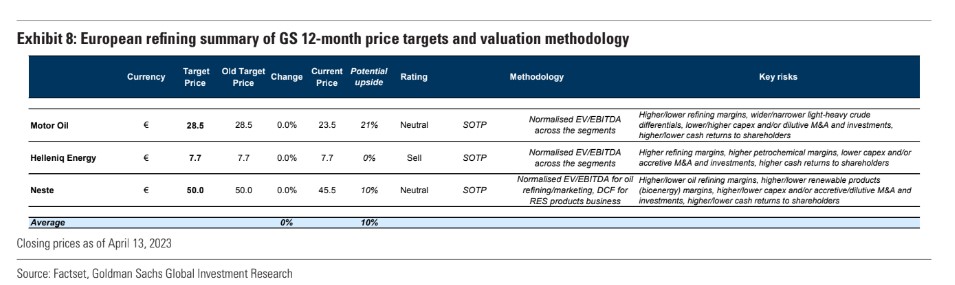

Η Goldman Sachs αλλάζει τη σύσταση της για τη Motor Oil σε ‘ουδέτερη’ από σύσταση ‘αγοράς’ και την αποσύρει από τη λίστα αγοράς λόγω (Buy list) λόγω της υπεραπόδοσης των μετοχών της σε σχέση με την υπόλοιπη κάλυψη της τελευταίο έτος. Για την HelleniQ Energy η σύσταση παραμένει ‘πώληση’, καθώς η τράπεζα βρίσκει καλύτερους συνδυασμούς παραγωγής ταμειακών ροών (FCF), μερισματικής απόδοσης, ανάπτυξης και φθηνής αποτίμησης σε άλλες εταιρείες του κλάδου.

Οι τιμές στόχοι για τις δύο εταιρείες διατηρούνται στα 28,5 ευρώ για τη Motor Oil και στα 7,7 ευρώ για την HelleniQ Energy, αντίστοιχα. Για τη Motor Oil, τα τρέχοντα επίπεδα αποτίμησης αντικατοπτρίζουν τις προοπτικές και συνεπώς η τράπεζα βλέπει περιορισμένη ανοδική πορεία.

Πάντως, από την τρέχουσα τιμή της Motor Oil στο ταμπλό του ΧΑ, το περιθώριο ανόδου, χωρίς τα μερίσματα, είναι της τάξεως του 27%. Αντίθετα, για την HelleniQ Energy, το περιθώριο ανόδου είναι σχεδόν μηδενικό.

Για τη Motor Oil, αναφέρει ότι η επίδοση της υποστηρίχθηκε από το ισχυρό μακροοικονομικό περιβάλλον διύλισης και την επέκταση στην παραγωγή ενέργειας από ανανεώσιμες πηγές ενέργειας μέσω εξαγορών και συγχωνεύσεων (η επιχείρηση ΑΠΕ της Ελλάκτωρ με 493 MW λειτουργικής δυναμικότητας) αυξάνοντας τη δυναμικότητα ΑΠΕ της εταιρείας σε 773 MW μέχρι το τέλος του 2022 έναντι 279 MW το 2021.

Η εταιρεία στοχεύει επί του παρόντος σε δυναμικότητα ΑΠΕ περίπου 2 GW και 250 εκατ. ευρώ EBITDA από την επιχείρηση ανανεώσιμων πηγών ενέργειας έως το 2030. «Ενώ αναγνωρίζουμε την υψηλής ποιότητας και υψηλής πολυπλοκότητας σύστημα διύλισης της εταιρείας, το οποίο επωφελείται από τις διαφορές βενζίνης-νάφθας που παρατηρούνται, καθώς και την αναβάθμιση της δραστηριότητας ανανεώσιμων πηγών ενέργειας, εμείς θεωρούμε ότι τα τρέχοντα επίπεδα αποτίμησης αντικατοπτρίζουν αυτό το γεγονός και συνεπώς βλέπουμε περιορισμένη άνοδο από σημερινά επίπεδα», εξηγεί ο Michele Della Vigna.

Για τη HelleniQ Energy, για την οποία η σύσταση παραμένει ‘sell’, καθώς η σημαντική έκθεση της HelleniQ στα μεσαία αποστάγματα (άνω του 56% του μίγματος παραγωγής) και στα πετροχημικά επηρεάζει τα κέρδη και την παραγωγή ελεύθερων ταμειακών ροών (FCF).

«Εκτιμούμε ότι η HelleniQ διαπραγματεύεται επί του παρόντος με 6,3 φορές σε όρους δείκτη EV/EBITDA για το 2024, πάνω από τα επίπεδα του μέσου όρου της και των ανταγωνιστών, ενώ προσφέρει μια απόδοση FCF κάτω του μέσου όρου για το χρονικό διάστημα 2023 – 2024. Για αυτήν την περίοδο, βλέπουμε πιο μέτριες αποδόσεις για τους μετόχους της τάξης του 6%, κάτω από τις αντίστοιχες της Motor Oil περίπου στο 8% και πολύ κάτω από το μέσο όρο των ολοκληρωμένων πετρελαϊκών εταιρειών που είναι περίπου 12%. Προτείνουμε ‘sell’ σύσταση, καθώς βρίσκουμε καλύτερους συνδυασμούς FCF, μερισματικής απόδοσης, ανάπτυξης και φθηνής αποτίμησης σε άλλες εταιρείες του κλάδου».

Οι αποτιμήσεις και οι εκτιμήσεις για το πρώτο τρίμηνο

Βάσει των εκτιμήσεων της επενδυτικής τράπεζας, η Motor Oil διαπραγματεύεται σε περίπου 5,7 φορές σε όρους δείκτη EV/EBITDA το 2024 έναντι 5,6 φορών των επιπέδων κατά μέσο όρο και περίπου 10% απόδοση FCF την επόμενη διετία, ελαφρώς κάτω από τον μέσο όρο των ολοκληρωμένων πετρελαϊκών εταιρειών που είναι 12%.

Από πλευράς ταμειακών αποδόσεων στους μετόχους, η Motor Oil προσφέρει μερισματική απόδοση περίπου 6% το 2023-24, η οποία σε συνδυασμό με μια απόδοση 2% περίπου με βάση το πρόγραμμα επαναγοράς μέχρι το Μάιο του 2024, οδηγεί σε συνολική απόδοση 8% περίπου το 2023 – 2024.

Για το πρώτο τρίμηνο, ο δείκτης διύλισης της GS για το Motor Oil είναι μειωμένος κατά 15% περίπου σε τριμηνιαία βάση, αλλά εξακολουθεί να είναι πολύ πάνω από τον ιστορικό μέσο όρο, με τις απώλειες των μεσαίων αποσταγμάτων να αντισταθμίζονται εν μέρει από τις ευρύτερες διαφορές βενζίνης-νάφθας.

Παρά τα χαμηλότερα περιθώρια διύλισης, αναμένει ότι το φετινό πρώτο τρίμηνο, τα EBITDA θα διαμορφωθούν στα 450 εκατ. ευρώ περίπου, έναντι 360 εκατ. ευρώ το τέταρτο τρίμηνο, δεδομένου ότι πέρυσι το τέλος του έτους σημαδεύτηκε από διάφορες έκτακτες επιβαρύνσεις ύψους σχεδόν 200 εκατ. ευρώ (κατασχεμένο φορτίο αργού, συναλλαγματικές ζημίες, δωρεές σε τοπικές κοινότητες, προβλέψεις για μπόνους και συντάξεις κ.λπ.).

Για τη Helleniq Energy, η οποία διαθέτει ένα πιο διαφοροποιημένο επιχειρηματικό μοντέλο, το οποίο περιλαμβάνει επίσης πετροχημικά, το οποίο της προσφέρει μια σχετικά χαμηλότερη λειτουργική έκθεση στη διύλιση σε σύγκριση με ορισμένες από τις περιφερειακές ομοειδείς εταιρείες.

Τα πετροχημικά παραμένουν η πιο δύσκολη από τις επιχειρήσεις της εταιρείας στο τρέχον μακροοικονομικό περιβάλλον. Αναμένει ότι ο δείκτης διύλισης GS για το φετινό πρώτο τρίμηνο για την Helleniq να είναι μειωμένος κατά περίπου 20% σε τριμηνιαία βάση, αν και εξακολουθεί να είναι πάνω από τον ιστορικό μέσο όρο.

Τα αποτελέσματα του πρώτου τριμήνου ενδέχεται να επηρεαστούν από τη χαμηλότερη διύλιση και τα πετροχημικά περιθώρια, καθώς και τα χαμηλότερα αποτελέσματα εγχώριας εμπορίας και αναμένει 20% χαμηλότερο EBITDA περίπου σε σχέση με το τέταρτο τρίμηνο της τάξης των 380 εκατ. ευρώ περίπου.

Η εταιρεία ανακοίνωσε σημαντικό μέρισμα για το 2022 ύψους 1,15 ευρώ ανά μετοχή συνολικά (μερισματική απόδοση 13,7% για το 2022), ενισχυμένο από ένα ειδικό μέρισμα ύψους 0,4 ευρώ ανά μετοχή από την πώληση της ΔΕΠΑ.

Για το 2023 – 2024, o Della Vigna βλέπει πιο μετριοπαθείς αποδόσεις της τάξης του 6%.

Διαβάστε επίσης:

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Άρης Αρβανιτάκης: Με τον «Φοίνικα Νηογνώμων» πιστοποιούμε και παρακολουθούμε συνολικά 5.586 πλοία

- Εκτοξεύτηκαν τα κέρδη των εισηγμένων ναυτιλιακών εταιρειών που προσέγγισαν τα 1,7 δισ. δολάρια στο εξάμηνο

- Τραπεζικές μετοχές: Οι υπεραξίες των 15+2,1 δισ. ευρώ, τα 10 reports και που φτάνουν τα περιθώρια ανόδου των τιμών

- Η εβδομάδα των μεγάλων ρεβάνς (και των εσόδων…) για Ολυμπιακό, Παναθηναϊκό και ΠΑΟΚ

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.