ΣΧΕΤΙΚΑ ΑΡΘΡΑ

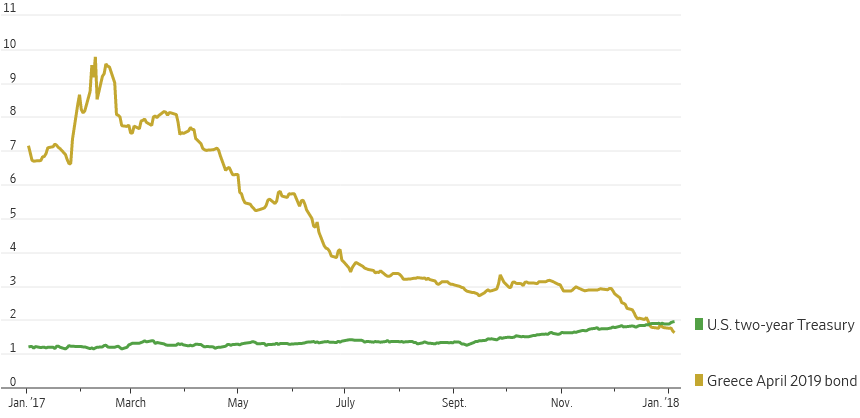

Στην εντυπωσιακή υποχώρηση των αποδόσεων των ελληνικών ομολόγων το τελευταίο διάστημα αναφέρεται σε άρθρο της η Wall Street Journal, υπογραμμίζοντας ότι η απόδοση του διετούς τίτλου του ελληνικού Δημοσίου υποχώρησε προσφάτως κάτω από την απόδοση του αντίστοιχου αμερικανικού τίτλου.

Σε μια οποιαδήποτε άλλη περίπτωση, μία τέτοια εξέλιξη θα μπορούσε να υποδηλώνει ότι τα ελληνικά ομόλογα είναι «ασφαλέστερα» από τα αμερικανικά. Ωστόσο, όπως επισημαίνεται, η σύγκριση αυτή είναι «διάτρητη». Τα αμερικανικά και τα ελληνικά ομόλογα αποτιμώνται σε διαφορετικά νομίσματα, τα οποία διέπονται από πολύ διαφορετικές ρυθμίσεις νομισματικής πολιτικής. Η απόδοση του διετούς αμερικανικού ομολόγου, η οποία χθες βρισκόταν στο 1,96%, αυξάνεται σταθερά καθώς η Federal Reserve προχωρά σε αυξήσεις επιτοκίων, σηματοδοτώντας ότι θα έρθουν κι άλλες. Αντιθέτως, η Ευρωπαϊκή Κεντρική Τράπεζα συνεχίζει να τυπώνει χρήμα, μέσω του προγράμματος ποσοτικής χαλάρωσης που συνεχίζει να εφαρμόζει, έστω και με βραδύτερο ρυθμό, ενώ το βασικό επιτόκιό της είναι αρνητικό.

Οι αγορές δεν θεωρούν ότι η Ελλάδα ενέχει μικρότερο ρίσκο από τις ΗΠΑ, όπως θα υποδήλωναν οι αποδόσεις των ομολόγων τους, γιατί αυτή η σύγκριση δεν έχει λογική. Για να διαμορφώσει κανείς ακριβέστερη εικόνα για το τι συμβαίνει, θα πρέπει να συγκρίνει τις αποδόσεις των ελληνικών ομολόγων με των αντίστοιχων γερμανικών. Σε αυτήν την περίπτωση, η απόδοση του ελληνικού 2ετούς ομολόγου, η οποία έχει πλέον υποχωρήσει στο επίπεδο του 1,399% (σε επίπεδα Νοεμβρίου 2009) έρχεται σε αντιδιαστολή με εκείνη του αντίστοιχου γερμανικού τίτλου που βρισκόταν στο -0,61%. Μάλιστα, η απόδοση του ελληνικού 2ετούς τίτλου (στην πραγματικότητα, μια απόδοση με ορίζοντα 16 μηνών, αφού το ομόλογο λήγει τον Απρίλιο του 2019) εξακολουθεί να είναι, στην πραγματικότητα, υψηλότερη ακόμη και από την απόδοση του γερμανικού 30ετούς τίτλου που είναι 1,25%. Αυτό που συμβαίνει, λοιπόν, είναι ότι οι αποδόσεις των ελληνικών ομολόγων έχουν αρχίσει, απλώς, να επαναπροσεγγίζουν τις αποδόσεις των υπολοίπων κρατών της Ευρωζώνης.

Οι αγορές δεν θεωρούν ότι η Ελλάδα ενέχει μικρότερο ρίσκο από τις ΗΠΑ, όπως θα υποδήλωναν οι αποδόσεις των ομολόγων τους, γιατί αυτή η σύγκριση δεν έχει λογική. Για να διαμορφώσει κανείς ακριβέστερη εικόνα για το τι συμβαίνει, θα πρέπει να συγκρίνει τις αποδόσεις των ελληνικών ομολόγων με των αντίστοιχων γερμανικών. Σε αυτήν την περίπτωση, η απόδοση του ελληνικού 2ετούς ομολόγου, η οποία έχει πλέον υποχωρήσει στο επίπεδο του 1,399% (σε επίπεδα Νοεμβρίου 2009) έρχεται σε αντιδιαστολή με εκείνη του αντίστοιχου γερμανικού τίτλου που βρισκόταν στο -0,61%. Μάλιστα, η απόδοση του ελληνικού 2ετούς τίτλου (στην πραγματικότητα, μια απόδοση με ορίζοντα 16 μηνών, αφού το ομόλογο λήγει τον Απρίλιο του 2019) εξακολουθεί να είναι, στην πραγματικότητα, υψηλότερη ακόμη και από την απόδοση του γερμανικού 30ετούς τίτλου που είναι 1,25%. Αυτό που συμβαίνει, λοιπόν, είναι ότι οι αποδόσεις των ελληνικών ομολόγων έχουν αρχίσει, απλώς, να επαναπροσεγγίζουν τις αποδόσεις των υπολοίπων κρατών της Ευρωζώνης.

Έστω κι έτσι, όμως, μπορεί να βγάλει κανείς ενδιαφέροντα συμπεράσματα. Το κυνήγι των αποδόσεων συνεχίζεται και, στην Ευρωζώνη, η Ελλάδα είναι το τελευταίο οχυρό. Η τεράστια υποχώρηση των αποδόσεων των ελληνικών ομολόγων θα μπορούσε να είναι, λοιπόν, λόγος για να είναι κανείς επιφυλακτικός: η υποχώρηση ίσως είναι υπερβολικά μεγάλη, υπερβολικά γρήγορα. Δεδομένου, όμως, ότι η Ελλάδα είναι πιθανό πλέον να βγει από τα προγράμματα διάσωσης μέσα στο 2018, η σύγκλιση των ελληνικών αποδόσεων με της υπόλοιπης Ευρωζώνης θα μπορούσε πολύ απλά να είναι απαραίτητο κομμάτι αυτής της διαδικασίας…

ΔΙΑΒΑΣΤΕ ΑΚΟΜΑ: Citi: Θα δει η Ελλάδα το τέλος του έπους των Μνημονίων;

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τράπεζα Κύπρου: «Χρυσή» επιστροφή στους μετόχους – Μέρισμα έως 90% των κερδών και στόχος το 100%

- A AND O Architects: Μάθημα αρχιτεκτονικής εγκράτειας

- ΔΕΘ: Η μεγάλη ανάπλαση και η διαδρομή προς τον διαγωνισμό των 205 εκατ. ευρώ

- Bancassurance: Η μεγάλη μάχη για τα τραπεζικά δίκτυα – Οι συμμαχίες και οι ασφαλιστικές που μένουν εκτός

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.