ΣΧΕΤΙΚΑ ΑΡΘΡΑ

Η Euroxx Χρηματιστηριακή ξεκινά την κάλυψη της Titan Cement International με σύσταση υπεραπόδοσης (οverweight) και με τιμή στόχο τα 36 ευρώ ανά μετοχή.

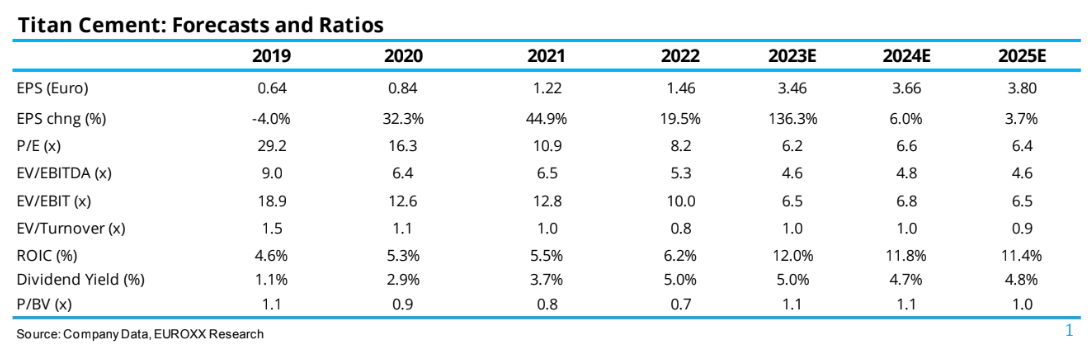

«Η μετοχή διαπραγματεύεται με δείκτη αποτίμησης EV/EBITDA για φέτος στις 4,8 φορές έναντι μέσης αποτίμησης εικοσαετίας στις 7,8 φορές και με σημαντική έκπτωση (discount) άνω του 60% σε σχέση με τις ομοειδείς εταιρείες στις ΗΠΑ και σε σχέση με τις μη αμερικανικές επιχειρήσεις σε discount της τάξεως του 20%-30%. Παρά το re-rating της μετοχής το 2023, πιστεύουμε ότι υπάρχει σημαντική άνοδος μπροστά μας ενόψει της κρυμμένης αξίας από τις δραστηριότητες στις ΗΠΑ, την ισχυρή διαρθρωτική ανάκαμψη από την ελληνική αγορά, τη σταθερή ανάπτυξη και τα περιθώρια κέρδους από τις δραστηριότητες της Νοτιοανατολικής Ευρώπης και την υπομόχλευση του ισολογισμού», εξηγούν οι Alex Boulougouris, Aristotelis Ninios και Fani Tzioukalia που υπογράφουν το report για τη χρηματιστηριακή.

Μακροπρόθεσμη διαρθρωτική ανάκαμψη

«Αναμένουμε μια τριετή μεσοσταθμική μονοψήφια αύξηση των EBITDA έως το 2026 μετά την εκτίναξη κατά 58% το 2023 σε 523 εκατ. ευρώ. Οι προοπτικές είναι θετικές για τον όμιλο λόγω της σταθερής ζήτησης σε όλες τις γεωγραφικές περιοχές, της σταθερής τιμολόγησης και της βελτίωσης του κόστους εισροών. Αυτό συνεπάγεται βιώσιμα περιθώρια EBITDA κοντά στο 20%, με κορυφαία απόδοση στον κλάδο (ROIC) της τάξης του 11-12%, άνετα πάνω από το μέσοσταθμικό κόστος κεφαλαίου(WACC)», εξηγούν οι αναλυτές της Euroxx.

«O ισολογισμός είναι υπομοχλευμένος με υψηλή παραγωγή ταμειακών ροών, αφού ο δείκτης καθαρού χρέους προς τα EBITDA για το 2023 είναι σε χαμηλό επίπεδο 1,4 φορές και αναμένουμε την πτωτική πορεία να συνεχιστεί τα επόμενα τρία χρόνια. Η Τιτάν παράγει πολύ ισχυρές ταμειακές ροές παρά τις αυξημένες επενδύσεις την περίοδο 2024-2026, με πάνω από 100 εκατ. ευρώ ετησίως διαθέσιμα για μερίσματα και επαναγορές, σύμφωνα με τις εκτιμήσεις μας. Αναμένουμε τη μερισματική απόδοση άνω του 4,5% ετησίως στον ορίζοντα πρόβλεψής μας», συνεχίζουν οι αναλυτές.

Η εκτίμηση είναι ότι η μετοχή της Τιτάν είναι «πολύ φθηνή για να αγνοηθεί». Με βάση την τιμή στόχο των αναλυτών της Euroxx, το περιθώριο ανόδου από τα τρέχοντα επίπεδα είναι ιδιαίτερα υψηλό της τάξεως του 48%, ενώ στα 36 ευρώ, που είναι ο στόχος τιμής, η μετοχή θα εξακολουθεί να διαπραγματεύεται με ένα πολύ λογικό δείκτη EV/EBITDA 6,4 φορές και δείκτη Ρ/Ε στις 9,8 φορές για φέτος, πιο κοντά στις μη αμερικανικές ομοειδείς εταιρείες.

Οι αναλυτές αναγνωρίζουν στους κινδύνους την αστάθεια στις αναδυόμενες αγορές (ιδίως στην Αίγυπτο), τις κινήσεις του συναλλάγματος και την αύξηση των τιμών των καυσίμων και των εισροών, τη μακροοικονομική επιβράδυνση στις ΗΠΑ και/ή στη ΝΑ Ευρώπη και τον ανταγωνισμό από τις εισαγωγές.

Διαβάστε επίσης:

Ebury: Το δολάριο ενισχύεται καθώς η ανθεκτική οικονομία των ΗΠΑ διευρύνει το χάσμα με την Ευρώπη

Τιτάν: Νέα επένδυση στην Τουρκία – Διευρύνει το χαρτοφυλάκιο «πράσινων» προϊόντων

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Αμπντούλ Ελ Σαγέντ: Ο υποψήφιος της αριστερής πτέρυγας των Δημοκρατικών που επικράτησε στην εσωκομματική εκλογή στο Μίσιγκαν

- Toyota C-HR: Μια ιστορία ανατροπής και επιτυχίας

- Ευρωαγορές: Τρίτη μέρα ιστορικών ρεκόρ για τον Stoxx 600 – Μικρές απώλειες για τον DAX

- Google: Ο Ντέμης Χασάμπης νέος πρόεδρος της DeepMind και επικεφαλής επιστήμονας της Alphabet

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.