ΣΧΕΤΙΚΑ ΑΡΘΡΑ

H τιμή στόχος για τον ΟΠΑΠ από τη Eurobank Equities ανεβαίνει στα 17,9 ευρώ κυρίως ως αποτέλεσμα της μείωσης του πραγματικού φορολογικού συντελεστή της Stoiximan και των υψηλότερων κερδών που υποθέτει από την Betano. Ο στόχος τιμής υποδηλώνει ένα δείκτη αποτίμησης EV/EBITDA για το 2023 της τάξης των 8,7 φορών, μέτριο premium έναντι του ιστορικού μέσου όρου του ΟΠΑΠ, αλλά εξακολουθεί να έχει έκπτωση σε σχέση με τους καλύτερους στην κατηγορία τους ομότιμους, όπως η Flutter και η Entain.

H Eurobank Equities εξηγεί ότι τα τελευταία πέντε χρόνια πρωτοστατεί στη συζήτηση σχετικά με δύο βασικές πηγές δημιουργίας αξίας για τον ΟΠΑΠ, και συγκεκριμένα: 1) την αξία που σχετίζεται με την προκαταβολή 1,8 δισ. ευρώ τέλους παιγνίων για την παραχώρηση της επίγειας εκμετάλλευσης κατά την περίοδο 2021- 2030 (v1.0), και: 2) την αξία που απορρέει από τo option της ανανέωσης της άδειας παραχωρήσεων του ΟΠΑΠ (v2.0). Η πρώτη, την οποία ήδη από το 2018 ανέφεραν, προκάλεσε καταλυτικά μια αναπροσαρμογή της τιμής της μετοχής πάνω από 4 ευρώ κατά το 2021-2022. Η δεύτερη άρχισε να γίνεται μέρος της συζήτησης μόλις πρόσφατα και είναι πιθανό να αποτελέσει σημείο εστίασης για τους επενδυτές στα επόμενα χρόνια, με τη δημιουργία αξίας έως και 4 ευρώ περίπου ανά μετοχή.

Στην παρούσα έκθεση, η χρηματιστηριακή επισημαίνει την κρυμμένη αξία (v3.0), η οποία απορρέει από δύο επιπλέον πυλώνες αξίας βραχυπρόθεσμα, δηλαδή: 1) το χαμηλό πραγματικό φορολογικό συντελεστή για τη Stoiximan λόγω του συστήματος επιστροφής φόρων που ισχύει στη Μάλτα, και 2) τα πιθανά κέρδη που σχετίζονται με το πωληθέν μερίδιο του ΟΠΑΠ στην Betano. Αυτές οι δύο αθροίζουν περίπου 1,3 ευρώ ανά μετοχή και έχουν περάσει απαρατήρητα από την αγορά.

Μοναδικό επιχειρηματικό μοντέλο

Ο ΟΠΑΠ είναι ένα μοναδικό επιχειρηματικό μοντέλο και, βάσει αυτού, οι συγκρίσεις με τους παγκόσμιους ομότιμους θα πρέπει να αντιμετωπίζονται με κάποια προσοχή. Ο ΟΠΑΠ εφαρμόζει ένα μοντέλο που βασίζεται στο franchise, αποτέλεσμα του οποίου είναι μια επιχείρηση “ελαφριάς αξίας”, με ελάχιστες κεφαλαιουχικές ανάγκες (αφού εξασφαλιστούν οι άδειες) και περιορισμένο κίνδυνο σε κεφάλαιο κίνησης, ενώ είναι σχετικά απρόσβλητη από τον πληθωρισμό του κόστους. Αυτό έρχεται σε πλήρη αντίθεση με άλλες επιχειρήσεις λιανικής (π.χ. Tabcorp) ή διαδικτυακής κατεύθυνσης (π.χ. Entain), οι οποίες έχουν χαμηλότερα περιθώρια EBITDA (κάτω από 23%) λόγω υψηλότερης βάσης κόστους (π.χ. μισθοδοσία, ενοίκια), αντιμετωπίζοντας έτσι ένα αρνητικό εκκρεμές λειτουργικής μόχλευσης όταν αυξάνονται οι πληθωριστικές πιέσεις.

Παρόλο που ο ΟΠΑΠ έχει χαμηλότερη έκθεση στο διαδίκτυο σε σχέση με άλλους ξένους ομολόγους του, η Eurobank Equities υποστηρίζει ότι η υψηλή μετατροπή των ταμειακών ροών (σε άνω του 80% των EBITDA) υποστηρίζει έναν αυξημένο πολλαπλασιαστή EV/EBITDA, σε υψηλό μονοψήφιο αριθμό, ειδικά καθώς το μεγαλύτερο μέρος της ταμειακής ροής επιστρέφει πίσω στους μετόχους με τη μορφή επιστροφών μετρητών.

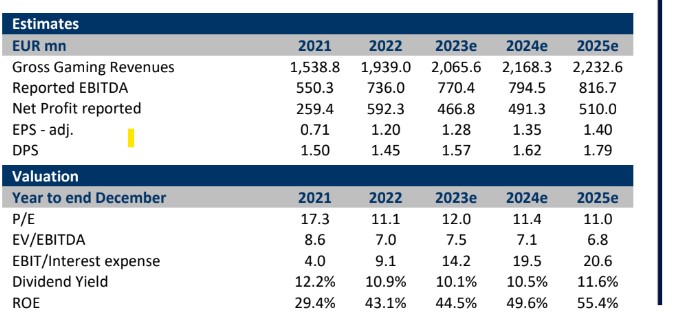

Προοπτικές για το 2023- προβλέπει αύξηση κατά 5% της EBITDA και αμοιβή των μετόχων κοντά στο 1,5-1,6 ευρώ ανά μετοχή

Σε συνέχεια των αποτελεσμάτων του 2022, η χρηματιστηριακή έκανε μέτριες αλλαγές στις λειτουργικές παραδοχές. Συνολικά, καταλήγει σε μικρές μεταβαλλόμενες εκτιμήσεις για τα EBITDA (λίγο πάνω από τις οδηγίες της διοίκησης για το 2023) και μικρές αναβαθμίσεις των καθαρών κερδών λόγω του χαμηλότερου χρέους. Εισάγει αύξηση 7%/5% το 2023-24 στα μικτά έσοδα (GGR) με βάση τη διψήφια ανάπτυξη στο διαδίκτυο και την ανάπτυξη 4%/3% στη λιανική. Αυτό θα φέρει αύξηση 5%/3% στα EBITDA το 2023-24, η οποία θα στηρίξει τις επιστροφές των μετόχων με αποδόσεις κοντά στα 1,5-1,6 ευρώ ανά μετοχή κατά τη διάρκεια και των δύο ετών, δηλαδή ένα αρκετά ελκυστικό 10-11% απόδοση. Οι αποδόσεις του 2023 θα υποστηριχθούν περαιτέρω από πιθανά κέρδη που σχετίζονται με την πώληση του μεριδίου της Betano (περίπου 130 εκατ. ευρώ που υποθέτει μέχρι το 2025).

Διαβάστε επίσης:

JPMorgan: Δεν θεωρεί πιθανή την αναβάθμιση της Ελλάδας πριν τις εκλογές

ΕΙΔΗΣΕΙΣ ΣΗΜΕΡΑ

- Τα νέα asset του Αλέξη Τσίπρα – Η «επτάδα» της ΕΛΑΣ για την οικονομία

- Δημήτρης Γιαννακόπουλος στο Mononews: Τι σηματοδοτεί η νέα επένδυση της ΒΙΑΝΕΞ στην Πάτρα

- Μίδας του NBA o Αντετοκούνμπο! 58 εκατ. δολάρια τον χρόνο και βλέπει τα 275 εκατ.

- Οδυσσέας Αθανασίου: Μέρισμα το 2029 από τη Lamda Development

Μοιραστείτε την άποψή σας

ΣχόλιαΓια να σχολιάσετε χρησιμοποιήστε ένα ψευδώνυμο. Παρακαλούμε σχολιάζετε με σεβασμό. Χρησιμοποιείτε κατανοητή γλώσσα και αποφύγετε διατυπώσεις που θα μπορούσαν να παρερμηνευτούν ή να θεωρηθούν προσβλητικές. Με την ανάρτηση σχολίου, συμφωνείτε να τηρείτε τους Όρους του ιστότοπου contact Δημιουργήστε το account σας εδώ, για να κάνετε like, dislike ή report ακατάλληλα/προσβλητικά σχόλια.